回収不能な債権:不納欠損処分の理解

投資の初心者

先生、『不納欠損処分』って、よく聞くんですけど、どういう意味ですか?

投資アドバイザー

簡単に言うと、貸したお金がもう返ってこないことが確定して、諦める手続きのことだよ。例えば、お店がお客さんにお金を貸していて、そのお客さんと連絡が取れなくなってしまい、お金を返してもらえる見込みが全くなくなった時に、お店側が『もうこのお金は返ってこない』と判断して帳簿から消す、そんなイメージだね。

投資の初心者

なるほど。つまり、貸したお金を回収することを諦めるってことですね。でも、なぜ投資と関係があるんですか?

投資アドバイザー

企業がお金を貸したり、投資したりする際に、そのお金が返ってこなくなるリスクは常に存在する。企業は、このリスクを適切に管理するために『不納欠損処分』のような手続きを行うんだ。投資したお金が回収できなくなった場合、損失として計上し、財務状況を正確に把握するために必要なんだよ。

不納欠損処分とは。

投資の世界で使われる言葉に「不納欠損処分」というものがあります。これは、本来なら集めるべきお金が、時効などで集められなくなった時に、もう集めるのを諦めることを正式に決めることです。

不納欠損処分の概要

不納欠損処分とは、取り立てることがもはやできないと見込まれる債権を帳簿から消す手続きのことを指します。これは、貸し倒れによる損失とほぼ同じ意味合いで使われます。

企業活動を営む中で、商品を売ったにも関わらず代金が支払われない、あるいは貸したお金が返ってこないといった事態が発生することがあります。このような場合、発生した債権は売掛金や貸付金といった形で計上されますが、債務者から回収できないと判断された時に、不納欠損処分が行われます。

例えば、商品を販売した相手方の会社が倒産し、代金を支払うことができなくなった場合、その売掛金は不納欠損処分となる可能性があります。また、個人間でのお金の貸し借りにおいても、お金を借りた相手と連絡が取れなくなり、返済の見込みが全く立たなくなった場合なども、不納欠損処分に該当する可能性があります。

不納欠損処分となった債権は、会計上、損失として計上されます。これは会社の財務状況を示す書類に影響を与えます。そのため、会社は不納欠損処分を行うための明確な基準や手続きを定めておくことが重要です。適切な基準や手続きがないと、会社の財務状況を正しく表すことができず、経営判断を誤ってしまう危険性があります。

また、税金計算においても、不納欠損処分は重要な意味を持ちます。一定の条件を満たせば、不納欠損処分にした金額を経費として計上できる場合があり、その結果、納める税金の額を減らすことができる可能性があります。しかし、税金に関するルールに合致しない不納欠損処分は無効と判断されるため、注意が必要です。

不納欠損処分は、単なる会計処理や税務処理だけではなく、会社が抱える信用リスクの管理や、債権回収の効率にも大きく関わっています。日頃から債権の管理を適切に行い、不納欠損処分をできるだけ少なく抑えるよう努めることが大切です。

| 項目 | 内容 |

|---|---|

| 不納欠損処分とは | 回収不能な債権を帳簿から消す手続き。貸し倒れとほぼ同義。 |

| 発生例 |

|

| 会計処理 | 損失として計上。財務状況に影響。 |

| 税務処理 | 一定条件下で経費計上、税額軽減。ルール不適合は処理無効。 |

| 重要性 | 信用リスク管理、債権回収効率に影響。適切な債権管理が重要。 |

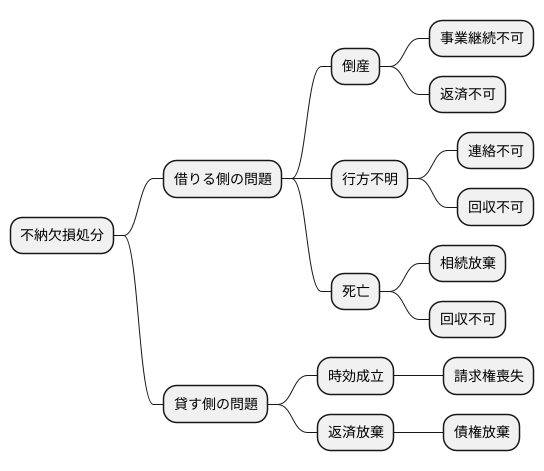

不納欠損処分の原因

お金が回収できずに損失として処理されてしまうことを、不納欠損処分といいます。このような事態になってしまうのには、様々な理由が考えられますが、大きく分けて借りる側の問題と貸す側の問題の2つに分けられます。

まず、借りる側の問題としては、会社が続けられなくなって倒産してしまうことや、居場所が分からなくなってしまうこと、亡くなってしまうことなどが挙げられます。倒産とは、会社が事業を継続することができなくなり、お金を返すことができなくなる状態のことを指します。行方が分からなくなってしまうと、連絡を取ることができなくなり、お金を回収することが不可能になってしまいます。また、借りる人が亡くなってしまい、相続する人が借金を相続しない場合も、不納欠損処分となる可能性があります。

次に、貸す側の問題としては、時効が成立してしまうことや、お金を返すことを諦めてしまうことなどがあります。時効とは、一定の期間お金を請求しないでおくと、請求する権利が失われてしまう制度です。お金を返すことを諦めてしまうというのは、貸す側が借りる側に対して、借金の返済を免除することを意味します。

不納欠損処分は、会社を経営する上で完全に避けるのが難しい問題です。しかし、なぜ不納欠損処分に至ったのかをきちんと分析し、適切な対策を講じることで、不納欠損を最小限に抑えることができます。例えば、お金の貸し借りの状況を管理する仕組みを導入し、常に状況を把握することで、早い段階で返済の対応を行うことができます。また、お金を借りる人の信頼性をきちんと調べることで、返済されない危険性を事前に予測し、貸すかどうかの判断を適切に行うことができます。これらの対策を行うことで、不納欠損を事前に防ぎ、会社の健全な経営を維持することが大切です。

不納欠損処分の手続き

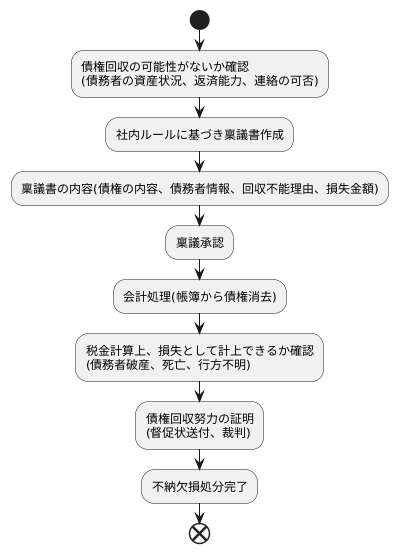

滞納された債権を回収できないと判断し、帳簿から削除する手続きである不納欠損処分は、定められた手順に従って行わなければなりません。まず債権回収の可能性がないことを客観的に示す必要があります。債務者の資産状況や返済能力、連絡が取れるかどうかなどを詳しく調べ、総合的に判断します。支払いが難しいと判断した場合、社内のルールに基づいて稟議書を作成し、承認を得る必要があります。稟議書には、債権の内容(金額、発生時期など)、債務者の情報(氏名、住所、連絡先など)、回収できない理由、損失となる金額などを明確に記載します。稟議が承認された後、会計処理を行い、帳簿から債権を消去します。不納欠損処分は、税金計算上も重要です。法人税法では、一定の条件を満たす不納欠損処分は、損失として計上できます。損失として認められるには、債務者が破産宣告を受けた、亡くなった、行方が分からなくなったなどの事実が必要です。また、企業側が債権回収のために必要な手段を講じたことを証明することも重要です。たとえば、督促状を送付した、裁判所に訴えたなどの記録が必要です。これらの条件を満たさない場合、不納欠損処分は損失として認められず、税金が増える可能性があります。不納欠損処分は、企業にとって損失となりますが、適切な手続きを踏めば、税金面で有利になる場合があります。そのため、不納欠損処分を行う際は、税金の専門家に相談するなど、慎重に進めるべきです。また、社内ルールを整備し、担当者への教育を徹底することで、適正な不納欠損処分を行うための仕組み作りが重要です。近年では、債権回収会社に債権を譲渡するなど、不納欠損処分以外の方法も検討する企業が増えています。それぞれのメリット、デメリットを比較し、自社にとって最適な方法を選択することが大切です。

不納欠損を防ぐ対策

売掛金が回収できなくなる不納欠損は、会社の業績を悪化させる大きな要因となります。だからこそ、不納欠損を未然に防ぐ対策を講じることは非常に大切です。不納欠損を減らすには、債権管理を徹底することが重要です。

まず、取引を始める前には、取引相手の信用調査を入念に行う必要があります。相手の財務状況や過去の取引実績などを調べることで、未然にリスクを減らすことができます。また、取引条件を書面できちんと取り決めておくことも大切です。支払期日や方法などを明確にしておくことで、後々のトラブルを防ぐことができます。

取引開始後も、定期的に債権の状況を確認する必要があります。請求書を発行したら、期日通りに入金されているかを確認し、入金が遅れている場合はすぐに連絡を取りましょう。督促状の送付や電話連絡など、状況に応じて適切な対応が必要です。

債権管理を効率化するために、債権管理システムの導入も有効です。システムを導入することで、債権の発生から回収までの流れを分かりやすく把握でき、効率的な管理が可能になります。また、担当者によって管理方法が異なることを防ぎ、会社全体で統一した管理体制を構築できます。

取引先との良好な関係を築くことも、不納欠損防止に繋がります。日頃からこまめに連絡を取り合い、相手の経営状況や資金繰りの状況を把握することで、不納欠損の可能性を早期に察知し、迅速な対応を取ることができます。また、取引先に無理な要求をせず、支払期日についても柔軟に対応するなど、良好な関係を築くことで、円滑な取引を実現し、不納欠損を減らすことに繋がります。

| 対策 | 説明 |

|---|---|

| 取引前の信用調査 | 取引相手の財務状況や過去の取引実績などを調査し、リスクを軽減 |

| 取引条件の書面化 | 支払期日や方法などを明確化し、トラブルを防止 |

| 定期的な債権状況の確認 | 請求書の入金確認、入金遅延時の迅速な連絡、督促状送付など |

| 債権管理システムの導入 | 債権管理の効率化、状況把握の容易化、統一した管理体制の構築 |

| 取引先との良好な関係構築 | こまめな連絡、相手の状況把握、柔軟な対応による円滑な取引の実現 |

まとめ

売掛金が回収できない場合、最終的に損金処理を行うことを不納欠損処分といいます。これは会社の財務状況に大きな影響を与えるため、適切な対応が必要です。不納欠損となる主な原因は、取引先の倒産や事業の不振、あるいは意図的な支払いの遅延や拒否などが挙げられます。これらの原因を理解し、適切な手続きを踏むことで、損失を最小限に抑えることが可能です。

不納欠損処分を行う前に、まずは債権回収のための努力を徹底することが重要です。支払期限を過ぎた取引先には、速やかに督促状を送付し、電話連絡などで支払いを促します。それでも支払いがされない場合は、内容証明郵便を送付するなど、法的な手段も検討する必要があります。これらの督促にも関わらず支払いが得られない場合、最終的に不納欠損処分へと進みます。

不納欠損を未然に防ぐためには、日頃から債権管理を徹底することが重要です。新規の取引先との契約時には、信用調査を綿密に行い、取引条件を明確に定めることが大切です。また、既存の取引先についても、定期的に債権状況を確認し、支払いが滞っている場合は早期に督促を行うことで、不納欠損リスクを低減できます。

債権管理システムを導入することも、効率的な債権管理を実現する上で有効な手段です。システムを活用することで、債権状況の一元管理や督促業務の自動化などが可能となり、担当者の負担を軽減するとともに、人為的なミスを減らすことができます。

不納欠損は企業にとって避けたい問題ですが、適切な対応を行うことで、損失を抑え、健全な経営を維持することが可能です。不納欠損に関する知識を深め、税務の専門家や弁護士などの専門家の助言を得ながら、適切な対策を講じることが、安定した経営基盤を築く上で重要です。