NISAで始める投資入門

投資の初心者

NISA口座って、普通の証券口座とは違うんですか?

投資アドバイザー

はい、違います。NISA口座は非課税で投資ができる特別な口座で、通常の証券口座とは別に開設する必要があります。例えるなら、普通預金口座と定期預金口座のような関係ですね。どちらも銀行口座ですが、目的や特徴が違います。

投資の初心者

じゃあ、NISA口座は一人いくつも持てるんですか?

投資アドバイザー

いいえ、一人一口座だけですよ。ただし、その年にNISA口座を使って投資をしていなければ、開設している金融機関を変えることができます。

NISAのNISA口座とは。

投資に関係する言葉「NISAのNISA口座」について説明します。NISA口座とは、日本に住んでいる20歳以上の人だけが持てる、投資で得た利益に税金がかからない特別な口座のことです。普段使っている株や投資信託を買うための口座とは別に、新しく作る必要があります。NISA口座は一人につき一つだけ作ることができ、毎年、この口座を使って投資をしていなければ、口座を作った銀行や証券会社を変えることができます。

非課税口座の開設

資産を増やすために、投資を始める人が増えています。投資を始めるときに、まず考えてほしいのが「少額投資非課税制度」、いわゆるニーサ口座の開設です。ニーサは、投資によって得られた利益に税金がかからないという、とてもお得な制度です。通常、株や投資信託で利益が出ると、およそ2割の税金が引かれてしまいます。しかし、ニーサ口座を使えば、この税金を払わなくて済みます。

これは、長い目で見て資産を増やしていく上で、とても有利になります。例えば、株で10万円の利益が出たとします。通常の口座では2万円の税金がかかり、手元に残るのは8万円ですが、ニーサ口座なら10万円全てを受け取ることができます。この差は、積もり積もれば大きな額になります。

ニーサ口座は、日本に住んでいる20歳以上の人なら誰でも開設できます。ただし、注意してほしいのは、1人につき1つの口座しか持てないということです。どの銀行や証券会社で口座を開設するかは、手数料の額やサービスの内容などをよく比べて、自分に合ったところを選びましょう。

すでにニーサ口座を持っている人も、その年に非課税投資枠を使っていなければ、金融機関を変えることができます。もし、今よりも良いサービスを提供している金融機関を見つけたら、乗り換えを検討してみましょう。より低い手数料で利用できたり、投資に関するアドバイスを受けられたりと、自分に合った金融機関を選ぶことで、より効率的に資産を増やすことができるかもしれません。

| 項目 | 内容 |

|---|---|

| 制度名 | 少額投資非課税制度(ニーサ) |

| メリット | 投資で得た利益が非課税になる |

| 課税額(通常) | 約20% |

| 口座開設資格 | 日本在住の20歳以上 |

| 口座数制限 | 1人1口座 |

| 口座開設時の注意点 | 手数料、サービス内容を比較 |

| 口座変更 | 年内に非課税投資枠を使っていなければ可能 |

| 口座変更のメリット | 手数料の低い金融機関、投資アドバイスなど |

投資対象の選択

投資を始めようと少額投資非課税制度口座を開設した後は、いよいよ投資対象を選ぶ段階に入ります。数ある選択肢の中から、自分に合った投資先を見つけることは、将来の資産形成にとって大変重要です。

少額投資非課税制度口座で投資できる商品は、大きく分けて株式、投資信託、上場投資信託の三種類があります。それぞれの特徴を理解し、自分の投資の目的や、どれくらい損失を受け入れられるかを考えて選びましょう。

まず、株式投資は、特定の会社の株券を購入することです。会社の業績が良くなれば大きな利益を得られる可能性がありますが、反対に業績が悪化すると大きな損失を被ることもあります。価格の変動が比較的大きく、高い利益を求める一方で、大きな損失も覚悟できる人に向いていると言えるでしょう。

次に、投資信託は、多くの投資家から集めたお金を専門家がまとめて運用する商品です。複数の会社の株式や債券などに分散投資するため、株式投資に比べてリスクを抑え、安定した利益を狙うことができます。投資の専門家に運用を任せることができるので、初心者にも比較的始めやすい商品です。

最後に、上場投資信託は、株式のように証券取引所で売買できる投資信託です。特定の市場や分野に絞って投資するものなど種類が豊富で、少額から投資できる手軽さが魅力です。

少額投資非課税制度口座では、年間120万円までの投資が非課税となります。非課税のメリットを最大限に活かすためにも、それぞれの商品の特性をしっかりと理解し、自分に合った投資対象を選び、計画的に投資を行うことが大切です。

| 投資商品 | 概要 | メリット | デメリット | 向き不向き |

|---|---|---|---|---|

| 株式 | 特定の会社の株券を購入 | 大きな利益を得られる可能性 | 大きな損失を被る可能性 | 高い利益を求める一方で、大きな損失も覚悟できる人 |

| 投資信託 | 多くの投資家から集めたお金を専門家がまとめて運用 | リスクを抑え、安定した利益を狙うことができる、初心者にも比較的始めやすい | 大きな利益は得にくいため、ハイリターンを狙う人には不向き | 初心者、安定した利益を求める人 |

| 上場投資信託(ETF) | 株式のように証券取引所で売買できる投資信託 | 種類が豊富、少額から投資できる | 市場全体のリスクの影響を受けやすい | 少額から始めたい人、特定の市場や分野に投資したい人 |

長期的な視点の重要性

資産運用で成功を目指すなら、長い目で物事を見る姿勢が欠かせません。日々の値動きに心を乱されず、五年、十年といった長い期間で資産を増やすことを念頭に置きましょう。投資の世界は山あり谷ありです。短期的に見ると、市場は上下に変動し、時には大きな損失が出ることもあります。しかし、歴史を振り返ると、市場は長期的には成長傾向にあります。短期的な変動に一喜一憂して売買を繰り返すと、手数料や税金がかさみ、結果的に利益を減らしてしまう可能性があります。

積立投資は、長期的な資産形成に適した方法です。毎月一定額を機械的に積み立てることで、市場の変動に左右されずに、着実に資産を積み上げていくことができます。価格が下がっている時には多くの口数を購入でき、価格が上がっている時には少ない口数しか購入できません。これを「ドルコスト平均法」といいます。この方法を活用することで、結果的に購入価格を平準化し、リスクを抑えることができます。

非課税制度を活用した積立投資は、長期的な資産形成にとってさらに有利です。例えば、少額投資非課税制度(ニーサ)は、一定期間、投資で得た利益が非課税になります。この制度を最大限に活用するためには、非課税期間全体を視野に入れた、長期的な投資戦略が必要です。短期的な利益を狙って売買を繰り返すのではなく、じっくりと時間をかけて投資を行うことで、複利効果も期待できます。複利効果とは、運用で得た利益を再投資することで、雪だるま式に資産が増えていく効果のことです。

市場環境の変化に惑わされず、当初の計画をしっかりと守ることも大切です。周りの意見に流されたり、目先の利益に飛びついたりせず、冷静な判断を心がけましょう。焦らず、じっくりと腰を据えて投資に取り組むことで、将来の豊かな暮らしを実現できるはずです。

| ポイント | 説明 |

|---|---|

| 長期的な視点 | 短期的な変動に惑わされず、5年、10年といった長い期間で資産を増やすことを目指す。 |

| 積立投資 | 毎月一定額を機械的に積み立てることで、市場の変動リスクを抑え、着実に資産形成ができる。ドルコスト平均法を活用。 |

| 非課税制度の活用 | NISAなど、非課税制度を活用することで、長期的な資産形成がさらに有利になる。 |

| 複利効果 | 運用で得た利益を再投資することで、雪だるま式に資産が増える効果。長期投資で大きなメリット。 |

| 冷静な判断 | 市場環境の変化や周りの意見に惑わされず、当初の計画をしっかりと守る。 |

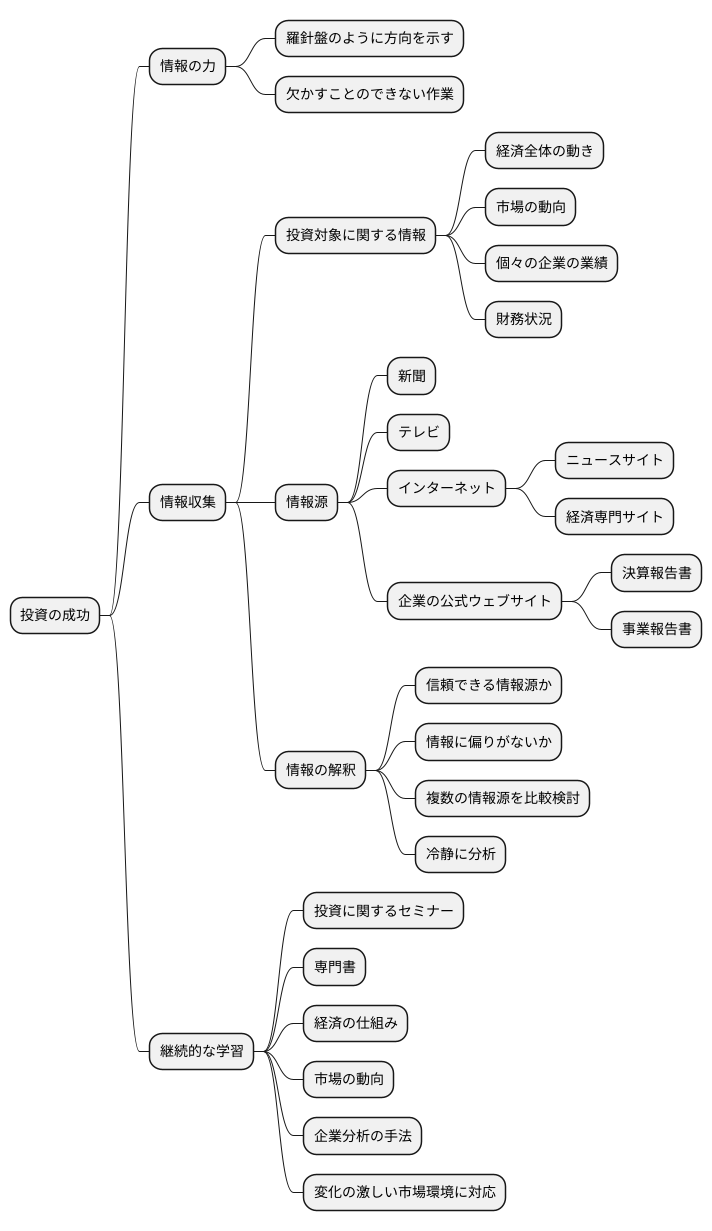

情報収集のすすめ

投資の世界では、情報が大きな力を持ちます。まるで羅針盤のように、進むべき方向を示してくれるからです。情報収集は投資活動において、欠かすことのできない大切な作業といえます。どのような情報に触れ、どのように解釈するかによって、投資の成功は大きく左右されるといっても過言ではありません。

まず、投資対象に関する情報を集めることから始めましょう。経済全体の動きや市場の動向、個々の企業の業績や財務状況など、様々な情報を集める必要があります。新聞やテレビといった従来の媒体だけでなく、インターネット上のニュースサイトや経済専門サイトなども活用することで、より多くの情報を迅速に入手できます。また、企業の公式ウェブサイトで公開されている決算報告書や事業報告書なども貴重な情報源です。これらの情報を多角的に集めることで、投資対象の全体像をより正確に把握できるようになります。

ただし、集めた情報をそのまま鵜呑みにするのは危険です。情報の出所が信頼できるものか、情報に偏りがないかを注意深く見極める必要があります。複数の情報源を比較検討し、内容の信憑性を確認することが大切です。また、市場には多くの噂や憶測が飛び交っています。感情に流されず、冷静に情報を分析する力を養うことが重要です。

さらに、継続的な学習も欠かせません。投資に関するセミナーに参加したり、専門書を読んだりすることで、知識を深め、分析力を高めることができます。経済の仕組みや市場の動向、企業分析の手法など、学ぶべきことはたくさんあります。継続的に学習を続けることで、変化の激しい市場環境にも対応できる柔軟な思考力を身につけることができるでしょう。情報収集と学習を怠らず、投資家としての能力を高めていくことが、成功への近道です。

専門家への相談

お金を増やすための手段として、投資は魅力的ですが、同時に様々な不安がつきまとうものです。特に初めて投資に挑戦する方や、これまで思うような成果が出ていない方は、お金に関する専門家に相談することを強くお勧めします。

相談相手としては、銀行や証券会社などの窓口担当者、あるいは幅広いお金の知識を持つ相談員などが考えられます。彼らは、お金のプロとして、中立的な立場で助言してくれます。抱えている不安や疑問を打ち明けることで、気持ちが楽になるだけでなく、自分だけでは気づかなかった視点を得られる可能性があります。

例えば、投資の目的やどれくらいのリスクを受け入れられるかといった点を確認し、現在の状況に合った商品を紹介してくれます。また、投資における注意点や、市場の動向といった最新の情報も提供してくれます。自分だけで情報を集めるのは大変ですし、偏った情報に惑わされてしまう危険性もあります。専門家は、多角的な視点から情報を分析し、一人ひとりに合った助言をしてくれます。

相談員の中には、お金の計画を立ててくれる人もいます。人生設計に基づき、長期的な視点で資産運用を考えることで、より堅実な投資を行うことができます。将来の目標を達成するためには、いくらお金が必要なのか、そのためにはどのような方法で投資していくべきなのかなど、具体的な計画を立てることができます。

もちろん、専門家への相談は無料ではない場合もあります。しかし、的確な助言は、将来の大きな利益につながる可能性を秘めています。目先の費用にとらわれず、長期的な視点で相談の価値を考えてみましょう。焦らずじっくりと時間をかけて、自分に合った専門家を見つけることが大切です。

| メリット | 詳細 |

|---|---|

| 中立的な助言 | 銀行、証券会社などの窓口担当者、お金の相談員など、お金のプロが中立的な立場でアドバイスを提供 |

| 状況に合った商品紹介 | 投資目的やリスク許容度に基づき、適切な商品を紹介 |

| 最新情報の提供 | 投資の注意点や市場の動向など、自分では集めにくい情報を提供 |

| 多角的な視点 | 偏った情報に惑わされず、多角的な視点から分析した助言を提供 |

| お金の計画作成 | 人生設計に基づいた長期的な資産運用計画をサポート |

| 将来設計のサポート | 将来に必要な金額や投資方法など、具体的な計画を立てることができる |

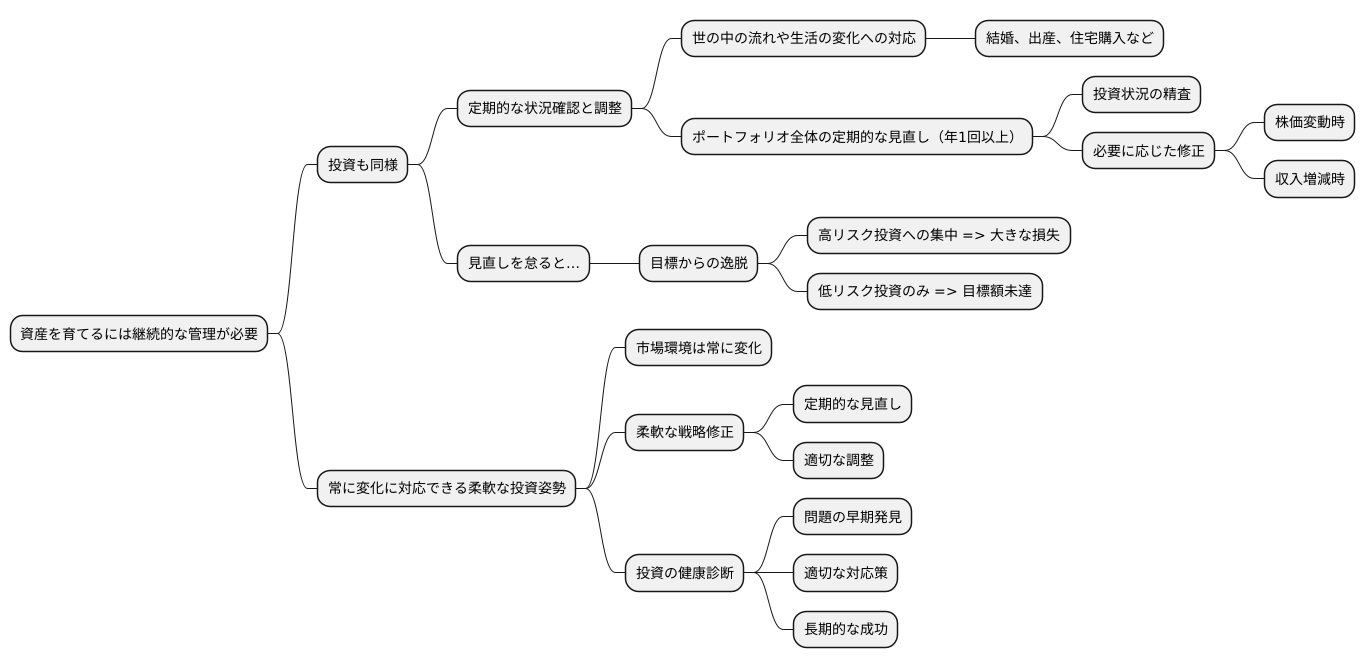

定期的な見直し

資産を育てるには、植えて終わりにせず、こまめな世話が必要です。投資も同じで、一度始めた後も定期的に状況を確認し、必要に応じて調整することが大切です。

世の中の流れや自分の暮らしの変化に合わせて、投資のやり方を見直すことが重要です。例えば、結婚や出産、家を買うといった人生の大きな出来事があると、お金の目標やどれだけの危険を負えるかは変わってきます。

自分の持っている投資全体を定期的に確認し、一番良い状態を保つことで、長い目で見て財産を増やすことに繋がります。具体的には、少なくとも年に一度は、投資の状況を細かく調べ、必要に応じて修正を行いましょう。例えば、株価が大きく変動した場合や、収入が増減した場合は、投資配分を見直す必要があるかもしれません。

見直しを怠ると、最初に決めた目標から大きく外れてしまう可能性があります。例えば、リスクの高い投資商品に集中投資していた場合、市場環境の悪化によって大きな損失を被る可能性があります。また、逆にリスクの低い商品ばかりに投資していると、目標とする資産額に到達できない可能性もあります。

常に変化に対応できる柔軟な投資姿勢を心がけることが大切です。市場環境は常に変化しており、将来を完全に予測することは不可能です。そのため、市場の動向や自身の状況変化に応じて、柔軟に投資戦略を修正していく必要があります。定期的な見直しと適切な調整を行うことで、変化の激しい世の中でも、着実に資産を形成していくことができます。

定期的な見直しは、いわば投資の健康診断です。健康診断を受けることで、健康状態を把握し、早期に問題を発見することができます。投資においても同様に、定期的な見直しによって、問題点を早期に発見し、適切な対応策を講じることが、長期的な成功へと繋がるのです。