NISAとつみたてNISA:投資期間の早わかり

投資の初心者

先生、NISAの投資可能期間って、口座開設期間と同じなんですか?

投資アドバイザー

いい質問だね。似ているけれど、少し違うんだよ。口座開設期間は、新しくNISA口座を作れる期限のこと。たとえば、一般NISAの口座開設期間は2023年までだね。つまり、2023年中に口座を作れば、その口座を使って非課税で投資できる期間(投資可能期間)が始まるんだ。

投資の初心者

じゃあ、2023年に一般NISAの口座を作ったら、その後もずっと投資できるんですか?

投資アドバイザー

その通り!2023年に口座を作った人は、その口座で2028年まで非課税投資を続けられるんだ。これが投資可能期間。すでに口座を持っている人は、開設期間が過ぎても、投資可能期間中は非課税で投資を続けられるんだよ。

NISAの投資可能期間とは。

『NISAの投資ができる期間』について説明します。NISAには、一般NISAとつみたてNISAの二種類があります。一般NISAは2023年まで、つみたてNISAは2037年まで投資できます。すでに口座を持っている人は、それぞれの年の終わりまで、毎年、税金がかからない投資を続けることができます。まだ口座を持っていない人は、一般NISAは2023年まで、つみたてNISAは2037年までに口座を作ることができます。

NISAの種類と期間

少額投資非課税制度、いわゆるニーサには、大きく分けて二つの種類があります。一つは一般ニーサ、もう一つはつみたてニーサです。この二つの制度は、非課税で投資できる期間、つまり投資可能期間がそれぞれ異なります。

一般ニーサの投資可能期間は2023年末までです。すでに一般ニーサ口座を持っている人は、2023年末まで、毎年非課税の枠内で投資を続けることができます。しかし、これから新しく一般ニーサ口座を開設することはできません。一般ニーサ口座の新規開設は、2023年よりも前の年で既に終了しています。

一方、つみたてニーサは、長期の積立投資を目的とした制度です。つみたてニーサの投資可能期間は2037年末までと、一般ニーサよりも長く設定されています。すでに口座を持っている人は、2037年末まで、毎年非課税で積立投資を続けることができます。

投資可能期間とは、非課税で投資できる期間のことを指します。これは、投資を始める時期とは異なります。例えば、一般ニーサの場合、2023年末まで投資可能期間はありますが、2023年に新しく口座を開設することはできません。口座開設の時期と、実際に投資できる期間は別々に定められていることを理解しておく必要があります。

どちらのニーサを選ぶかは、投資の目的や期間、投資金額などによって異なります。それぞれの制度の特徴をよく理解した上で、自分に合った方を選びましょう。

| 項目 | 一般NISA | つみたてNISA |

|---|---|---|

| 投資可能期間 | 2023年末まで | 2037年末まで |

| 新規口座開設 | 終了 | 可能 |

| 年間投資上限額 | 120万円 | 40万円 |

| 投資対象 | 上場株式、投資信託など幅広い | 長期積立・分散投資に適した投資信託 |

口座開設の締め切り

少額投資非課税制度、通称ニーサの口座開設には期限があります。ニーサには、一般ニーサと積み立てニーサの二種類があり、それぞれ口座開設の締め切りが異なります。

まず、一般ニーサは、制度が始まった当初から2023年までの期間限定の制度です。ですので、2023年より前の年までに口座を開設しておく必要があります。たとえば、2022年末までに口座を開設すれば、2023年には非課税で投資を行うことができます。もし、この期間に口座を開設できなかった場合は、残念ながら、その後、新たに一般ニーサ口座を開設することはできません。

一方、積み立てニーサは、2037年までの長期の制度です。ですので、積み立てニーサの口座開設期限は2037年より前の年までとなっています。一般ニーサと同様に、この期間内に口座を開設しておけば、その後も非課税投資枠を利用できます。

すでにニーサ口座を持っている人は、口座開設期限を過ぎていても、引き続き非課税投資枠を利用できます。例えば、一般ニーサの口座を2022年末までに開設した人は、2023年末まで非課税で投資を続けることができます。積み立てニーサも同様に、口座開設期限が過ぎても、2037年まで非課税で投資を続けることができます。

ニーサ口座の開設を検討している人は、それぞれの制度の口座開設期限をしっかりと確認し、期限内に手続きを行うようにしましょう。特に、一般ニーサは期限が迫っていますので、早めの行動をおすすめします。積み立てニーサは、まだ時間がありますが、長期的な資産形成を考える上で、早いうちから始めることが有利です。将来の資産形成のために、ニーサ制度を有効活用しましょう。

| 種類 | 口座開設期限 | 非課税期間 |

|---|---|---|

| 一般NISA | 2023年まで | 2023年末まで |

| つみたてNISA | 2037年まで | 2037年末まで |

制度終了後の対応

少額投資非課税制度には、期間が定められています。よく知られているつみたて投資非課税制度と一般投資非課税制度は、それぞれ制度の利用期限が決められています。この期限とは、新しく非課税で投資ができる期間のことです。つみたて投資非課税制度は最長20年間、一般投資非課税制度は最長5年間、非課税で投資をすることができます。

この投資可能期間が過ぎると、新たな非課税枠はもらえなくなります。つまり、新たに非課税で投資をすることはできなくなります。しかし、すでに積み立てたお金や、投資によって得た利益はどうなるのでしょうか。ご安心ください。すでに保有している投資資産は、引き続き保有することができます。

具体的には、保有中の資産を特定口座や課税口座に移すことで、そのまま保有を続けることができます。特定口座は、売却益や配当金などにかかる税金を証券会社が計算し、納税してくれる便利な口座です。課税口座は、自分で税金を計算し、納税する必要があります。どちらの口座に移すかは、ご自身の状況に合わせて選ぶと良いでしょう。

特に、一般投資非課税制度の口座で保有していた資産を特定口座に移す場合、大きなメリットがあります。それは、時価ではなく、買付時の価格で移管できることです。例えば、10万円で購入した株が、現在20万円に値上がりしていたとします。通常、この株を売却すると、10万円の利益に対して税金がかかります。しかし、一般投資非課税制度口座から特定口座に移す場合は、買付時の価格である10万円で移管できます。つまり、値上がり益があっても、税金を払わずに特定口座に移すことができるのです。これは、一般投資非課税制度を利用する大きなメリットの一つと言えるでしょう。

| 制度名 | 非課税投資期間 | 期間終了後の扱い | 移管時のメリット |

|---|---|---|---|

| つみたてNISA | 最長20年 | 特定口座または課税口座へ移管 | – |

| 一般NISA | 最長5年 | 特定口座または課税口座へ移管 | 買付価格で移管可能(値上がり益があっても非課税) |

非課税投資枠の活用

将来のお金のために、税金がかからない投資制度を活用することは賢い選択です。「一般積立投資非課税制度」と「少額積立投資非課税制度」は、まさにそのような制度です。これらの制度は、投資で得た利益に税金がかからないため、着実に資産を増やす効果的な方法となります。

まず、「一般積立投資非課税制度」について説明します。こちらは、毎年120万円まで投資できます。株や投資信託など、幅広い商品を選べるのが特徴です。まとまった資金で積極的に投資に挑戦したい方に向いています。非課税期間は5年間と決まっており、5年後に非課税枠から外れた投資は、課税口座に移すか、売却する必要があります。

次に、「少額積立投資非課税制度」について説明します。こちらは、毎年40万円まで、コツコツ積み立てながら投資ができます。投資対象は、長期の積立投資に適した商品に絞られています。少額から始められるので、投資初心者の方や、毎月無理なく積み立てたい方に適しています。非課税期間は20年間と長く、じっくりと資産形成に取り組むことができます。

どちらの制度も、口座開設には期限があります。また、制度を利用できる期間も定められています。それぞれの制度の特徴を理解し、ご自身の投資スタイルや目標に合わせて、どちらか一方、あるいは両方を選択することができます。非課税枠をうまく活用することで、将来の資産形成を有利に進めることができるでしょう。将来に向けて、これらの制度を積極的に活用することを検討してみてはいかがでしょうか。

| 制度名 | 年間投資限度額 | 投資対象 | メリット | 非課税期間 | その他 |

|---|---|---|---|---|---|

| 一般積立投資非課税制度 | 120万円 | 株、投資信託など幅広い商品 | まとまった資金で積極的に投資に挑戦したい方に向いている | 5年 | 口座開設期限、制度利用期間あり |

| 少額積立投資非課税制度 | 40万円 | 長期の積立投資に適した商品 | 少額から始められる、投資初心者や毎月無理なく積み立てたい方に適している | 20年 | 口座開設期限、制度利用期間あり |

長期的な視点の重要性

資産を増やすという目標を達成するためには、腰を据えてじっくりと取り組むことが大切です。目先の利益にとらわれず、長い目で物事を見る姿勢が成功の秘訣と言えるでしょう。投資の世界では、短期的な市場の浮き沈みに惑わされず、長期的な視点で資産運用を行うことが重要です。

少額投資非課税制度(ニーサ)やつみたてニーサなどは、まさに長期的な資産形成を支援するために作られた制度です。これらの制度を活用することで、時間を味方につけて複利効果を得ることが期待できます。複利効果とは、運用で得られた利益を元本に組み入れることで、雪だるま式に資産が増えていくことを指します。少額からでも、コツコツと積み立て投資を続けることで大きな成果につながります。

投資期間には限りがあるからこそ、計画的に資産運用に取り組む必要があります。まずは自身の投資目標やリスク許容度を明確にし、それに合った投資対象や運用方法を選びましょう。そして、市場環境の変化に過度に反応せず、じっくりと腰を据えて投資を継続していくことが肝要です。短期的な値動きに一喜一憂して慌てて売買を繰り返すと、手数料などのコストが増え、結果的に利益を減らしてしまう可能性があります。

市場は常に変動します。時には予想外の出来事が起こり、価格が大きく下落することもあります。しかし、慌てずに長期的な視点を保つことが大切です。歴史的に見ると、市場は長期的には成長傾向にあります。一時的な下落局面を乗り越え、着実に投資を継続することで、最終的には大きな資産を築くことができるでしょう。焦らず、じっくりと資産を育てていくことが、投資における成功の鍵となるでしょう。

| ポイント | 説明 |

|---|---|

| 長期的な視点 | 短期的な市場の浮き沈みに惑わされず、長い目で資産運用を行うことが重要。 |

| 少額投資非課税制度の活用 | ニーサやつみたてニーサを活用し、複利効果で資産を増やす。 |

| 計画的な投資 | 投資目標やリスク許容度を明確にし、適切な投資対象や運用方法を選ぶ。 |

| 市場の変動に冷静に対処 | 一時的な下落局面に慌てず、長期的な視点で投資を継続する。 |

| 焦らず継続 | じっくりと資産を育てていくことが成功の鍵。 |

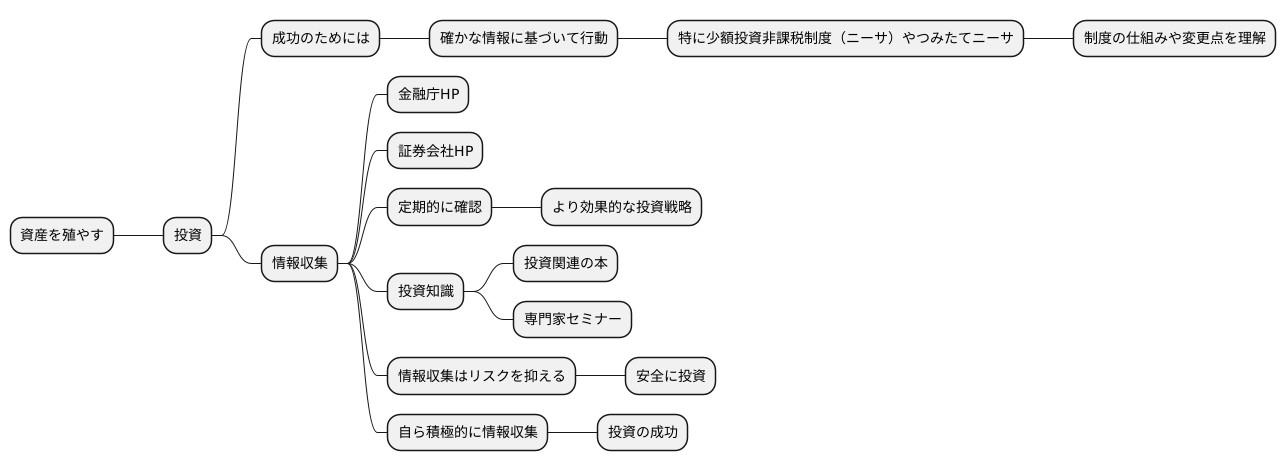

情報収集のすすめ

資産を殖やすためには、投資は有効な方法のひとつです。そして、投資で成功を収めるためには、確かな情報に基づいて行動することが何よりも大切です。特に、少額投資非課税制度(ニーサ)やつみたてニーサのような制度を活用する場合、制度の仕組みや変更点などを正しく理解しておく必要があります。

制度に関する情報は、国が運営する金融庁のホームページや、証券会社などが提供するホームページで確認することができます。これらのホームページは、常に最新の情報が掲載されているので、定期的に確認することをお勧めします。制度の変更点や新しい情報を知ることで、より効果的な投資戦略を立てることができます。

また、投資に関する知識を深めることも重要です。本屋で販売されている投資関連の本や、専門家が主催するセミナーなど、様々な方法で学ぶことができます。本を読むことで、投資の基本的な考え方や様々な投資手法について学ぶことができます。セミナーに参加することで、専門家から直接話を聞くことができ、より実践的な知識を身につけることができます。

情報収集は、リスクを抑え、より効果的な資産運用を実現するために欠かせません。投資には常にリスクが伴います。しかし、十分な情報収集を行うことで、リスクを最小限に抑え、より安全に投資を行うことができます。

最後に、大切なのは、自ら積極的に情報収集を行うことです。待っていても情報は入ってきません。自ら情報を探し、学び続ける姿勢を持つことが、投資の成功へと繋がります。確かな情報に基づいて投資判断を行い、将来の資産形成に役立てましょう。