子会社と関連会社の違い

投資の初心者

先生、「子会社」と「関連会社」の違いがよくわからないのですが、教えていただけますか?

投資アドバイザー

いいですよ。簡単に言うと、子会社は親会社が支配している会社、関連会社は親会社が影響力を持っている会社のことです。支配と影響力の違いがポイントですね。

投資の初心者

支配と影響力… 例えば、親会社が子会社や関連会社の社長を決めることはできるのでしょうか?

投資アドバイザー

子会社の場合は、親会社が過半数の株を持っていることが多いので、社長を自由に決められます。関連会社の場合は、そこまで株を所有していないので、社長を決定するほどの力は持っていません。議決権の20%以上を親会社が持っているか、または人事や資金などで影響力を持つことで、間接的に経営に影響を与えることができます。

子会社、関連会社とは。

投資の世界でよく使われる「子会社」と「関連会社」という言葉について説明します。子会社とは、親会社に支配されている会社のことです。一方、関連会社とは、親会社とその子会社が合わせて20%以上の議決権を持っている会社、あるいは、出資や人事、資金、技術、取引などを通して、お金に関すること、営業に関すること、事業の進め方などについて、大きな影響力を持つことができる会社のことを指します。

はじめに

会社同士の関係性を理解することは、投資を検討する上で欠かせません。特に、企業集団の中における「子会社」と「関連会社」の違いは、投資判断に大きな影響を与える可能性があるため、しっかりと把握しておく必要があります。

まず、「子会社」とは、親会社が議決権の過半数を持ち、経営を支配している会社のことです。具体的には、親会社が子会社の役員人事や事業計画に強い影響力を持つことができ、子会社の経営方針を左右することができます。そのため、子会社の業績は親会社の業績に大きく影響を与えます。また、親会社は子会社の負債についても連帯責任を負う場合があり、子会社の経営が悪化した場合、親会社の業績にも悪影響が及ぶ可能性があります。

一方、「関連会社」とは、親会社が議決権の20%以上50%未満を持ち、一定の影響力を持っている会社のことです。子会社のように経営を支配しているわけではありませんが、事業提携や共同出資などを通じて、親会社と密接な関係を持っているケースが多く見られます。関連会社の業績は親会社の業績にも影響を与えますが、子会社ほど大きな影響を与えることは少ないと考えられます。また、親会社は関連会社の負債に対しては、原則として責任を負いません。

このように、子会社と関連会社は、親会社との関係性や影響力の度合いが大きく異なります。これらの違いを理解することで、投資対象とする企業の業績やリスクをより正確に見積もることが可能になります。例えば、ある会社が多くの優良な子会社を持っている場合、その会社への投資は、子会社も含めたグループ全体の成長性を期待できる可能性があります。逆に、業績の悪い子会社が多い場合、投資リスクが高まる可能性があるため注意が必要です。また、関連会社の場合は、提携関係や事業内容などを分析することで、投資対象の企業がどのような戦略を描いているのかを理解する手がかりになります。

子会社と関連会社の違いを理解することは、企業の全体像を把握し、より適切な投資判断を行うための重要な一歩と言えるでしょう。

| 項目 | 子会社 | 関連会社 |

|---|---|---|

| 議決権比率 | 50%超 | 20%以上50%未満 |

| 親会社の影響力 | 支配的(役員人事、事業計画への強い影響力) | 一定の影響力(事業提携、共同出資など) |

| 親会社への業績影響 | 大 | 小 |

| 親会社の負債責任 | 連帯責任を負う場合あり | 原則として負わない |

| 投資判断への影響 | 子会社の業績は親会社の業績に直結するため、子会社の状況を詳細に分析する必要がある。 | 提携関係や事業内容を分析することで、親会社の戦略を理解する手がかりになる。 |

子会社の定義

会社を経営していく中で、しばしば耳にする『子会社』という言葉。これは、他の会社に支配されている会社のことを指します。支配する側の会社は『親会社』と呼ばれ、親会社と子会社の間には強い影響力を持つ関係があります。では、具体的にどのような場合に子会社とみなされるのでしょうか。

最も分かりやすいのは、親会社が子会社の議決権の半分以上を保有している場合です。議決権とは、株主総会などで会社の重要な決定事項について投票する権利のことです。過半数の議決権を持つ親会社は、子会社の経営方針に大きな影響力を持つことができます。

また、親会社が子会社の取締役の過半数を指名できる場合も、子会社とみなされます。取締役は、会社の経営を担う重要な役割を担っています。親会社が取締役の選任に大きな影響力を持つということは、子会社の経営を左右する力を持っていると言えるでしょう。

つまり、子会社は親会社の意思決定に強く影響を受け、親会社の戦略に沿って事業を展開することが多いのです。親会社と子会社が協力することで、互いの強みを生かし、より大きな成果を生み出すことを期待できます。これを協力による相乗効果と言います。

親会社は、子会社の経営成績を自分の会社の成績にまとめて計算します。これを連結決算と言います。そのため、子会社の業績が良いと親会社の業績も良くなり、逆に子会社の業績が悪ければ親会社の業績も悪くなります。このように、子会社の経営状態は親会社にとって極めて重要なのです。

| 子会社になる条件 | 説明 | 親会社への影響 |

|---|---|---|

| 議決権の過半数保有 | 親会社が子会社の議決権の50%以上を保有している場合。株主総会での決定事項に大きな影響力を持つ。 | 子会社の経営方針を左右できる。 |

| 取締役の過半数を指名できる | 親会社が子会社の取締役の50%以上を指名できる場合。会社の経営を担う取締役の選任に大きな影響力を持つ。 | 子会社の経営を左右できる。 |

連結決算: 親会社は子会社の経営成績を自分の会社の成績にまとめて計算する。子会社の業績は親会社の業績に大きな影響を与える。

相乗効果: 親会社と子会社が協力することで、互いの強みを生かし、より大きな成果を生み出す。

関連会社の定義

会社同士の関係には、様々な形があります。その中で、「関連会社」という言葉は、親会社と子会社のような強い支配関係ではないものの、一定の影響力を持ち、緩やかな繋がりを持つ会社を指します。では、具体的にどのような会社が関連会社と呼ばれるのでしょうか。

関連会社を判断する上で重要なのは、「影響力」の存在です。この影響力は、大きく分けて二つの基準で判断されます。一つは「持ち株基準」と呼ばれるもので、これは親会社または子会社が、対象となる会社の議決権の2割以上を保有している場合を指します。議決権とは、株主総会などにおける重要な決定事項に対する投票権のことで、2割以上保有することで、会社の意思決定に一定程度関与できると考えられます。この基準は数値で判断できるため、客観的な基準と言えます。

もう一つの基準は「影響力基準」です。これは、出資状況だけでなく、人事、資金のやり取り、技術提供、取引関係など、様々な側面から総合的に判断されます。具体的には、親会社または子会社が、対象となる会社の財務、営業、事業の方針決定に重要な影響を与えることができると認められる場合に、関連会社とみなされます。例えば、重要な役員を派遣していたり、主要な取引先になっていたりする場合などが該当します。この基準は、持ち株基準のように数値で明確に判断できるものではないため、より主観的な判断が必要となります。

関連会社は、子会社のように親会社の連結決算に完全に含まれるわけではありません。しかし、「持分法」と呼ばれる会計処理によって、関連会社の損益は親会社の財務諸表に反映されます。具体的には、親会社が保有する関連会社の株式の割合に応じて、関連会社の利益または損失の一部が、親会社の「持分法損益」として計上されます。そのため、関連会社の業績は間接的に親会社の業績に影響を与えることになります。このように、関連会社は、親会社とは独立した会社でありながらも、資本関係や事業上の繋がりを通じて、互いに影響を与え合う関係にあると言えるでしょう。

| 基準 | 内容 | 具体例 | 会計処理 |

|---|---|---|---|

| 持ち株基準 | 親会社または子会社が、対象会社の議決権の20%以上を保有 | – | 持分法 |

| 影響力基準 | 人事、資金、技術、取引などを通じて、親会社または子会社が対象会社の意思決定に重要な影響力を持つ | 重要な役員派遣、主要取引先 |

子会社と関連会社の主な違い

会社同士の関係には様々な形がありますが、中でも「子会社」と「関連会社」はよく耳にする言葉です。一見似ているようですが、両者には大きな違いがあります。それは親会社との結びつきの強さです。

子会社とは、親会社が株の過半数を持ち、経営を支配している会社のことです。親会社は子会社の重要な意思決定に深く関与し、経営方針にも大きな影響を与えます。例えるなら、親会社が船長、子会社が船の一部のような関係と言えるでしょう。そのため、子会社の業績は親会社の業績と一体とみなされ、連結決算では親会社の業績に完全に合算されます。まるで一つの会社の異なる部署のように扱われるのです。

一方、関連会社は親会社がある程度の株を持ち、影響力を持っているものの、子会社のように支配されているわけではありません。親会社は株主として意見を述べることはできますが、最終的な経営判断は関連会社自身が行います。例えるなら、親会社は関連会社の良き相談相手、あるいは有力な株主といった立場です。関連会社は独立した企業として経営を行い、独自の戦略に基づいて事業を展開します。そのため、連結決算においても、関連会社の業績は持分法という方法で一部のみが反映されます。

このように、子会社と関連会社は支配関係の強さという点で大きく異なります。この違いを理解することは、企業グループ全体の経営状況や財務状況を正しく把握するために非常に重要です。また、投資家にとっても、投資先の企業がどのような関係の会社を持っているのかを理解することは、投資判断を行う上で大切な要素となります。

| 項目 | 子会社 | 関連会社 |

|---|---|---|

| 親会社との関係 | 親会社が株の過半数を持ち、経営を支配 | 親会社がある程度の株を持ち、影響力を持つが支配はしていない |

| 経営の独立性 | 低い | 高い |

| 意思決定 | 親会社が深く関与 | 関連会社自身が行う |

| 連結決算 | 親会社の業績に完全に合算(連結) | 持分法適用(一部のみ反映) |

| 例え | 親会社:船長、子会社:船の一部 | 親会社:良き相談相手、有力な株主 |

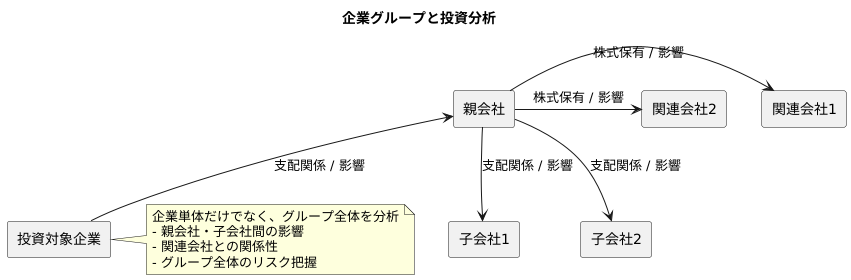

投資判断への影響

投資を行う上で、企業単体だけでなく、その企業が属するグループ全体を理解することは非常に大切です。なぜなら、子会社や関連会社といった繋がりを持つ企業群は、互いに影響を及ぼし合い、一つの企業の業績が他の企業の業績を左右する可能性があるからです。

まず、親会社と子会社の関係を見てみましょう。親会社は子会社に対して大きな影響力を持つため、子会社の経営方針や事業展開に深く関わっています。もし子会社が好調な業績を上げれば、親会社もその恩恵を受けることができます。しかし、子会社が不振に陥れば、親会社もその影響を受け、業績が悪化する可能性があります。例えば、子会社が多額の負債を抱えた場合、親会社がその返済を肩代わりせざるを得ない状況も考えられます。

次に、関連会社との関係性について考えてみましょう。関連会社とは、親会社が株式の一部を保有し、一定の影響力を持っている企業のことです。関連会社の業績は、親会社の業績に直接的に反映されるわけではありませんが、保有株式の割合によっては大きな影響を与える可能性があります。関連会社が成長企業であれば、親会社の資産価値も向上しますが、逆に関連会社が不振に陥れば、親会社が保有する株式の価値も下落し、損失を被る可能性があります。

このように、企業グループ内での関係性や取引、資金の流れを把握することで、投資対象企業の財務状況や将来性をより正確に評価することができます。また、グループ全体のリスクを把握することで、投資判断の精度を高め、より安全で効果的な投資を行うことが可能となります。そのため、投資家は企業単体だけでなく、グループ全体を俯瞰的に見て、多角的な視点から投資判断を行う必要があると言えるでしょう。

まとめ

企業グループを構成する上で、子会社と関連会社は重要な役割を担っています。これらを理解することは、投資判断を行う上で欠かせません。まず、子会社とは、親会社に支配されている会社のことを指します。具体的には、親会社が議決権の過半数を所有している場合や、取締役会の過半数を任命できる場合などが該当します。子会社の業績は、親会社の連結決算に完全に統合されるため、親会社の業績に直接的な影響を与えます。つまり、子会社の業績が好調であれば親会社の業績も押し上げられ、逆に子会社が不振に陥れば親会社の業績も悪化する可能性があります。そのため、投資対象の企業が子会社を持っている場合は、その子会社の事業内容や業績、財務状況などを詳しく確認する必要があります。

一方、関連会社とは、親会社から一定の影響力を受けているものの、独立した経営を行っている会社です。具体的には、親会社が議決権の20%以上50%未満を所有している場合などが該当します。関連会社の業績は、親会社の連結決算には含まれませんが、持分法という会計処理によって、親会社の損益計算書に反映されます。持分法とは、関連会社の当期純利益に親会社の持分比率を掛けて、親会社の投資損益として計上する方法です。関連会社が黒字であれば親会社の利益も増え、赤字であれば親会社の利益も減ります。ただし、子会社のように完全に業績が統合されるわけではないため、その影響度は子会社に比べて小さくなります。

このように、子会社と関連会社は、それぞれ親会社との関係性や業績への影響度が異なります。投資を行う際には、これらの違いをしっかりと理解し、財務諸表や開示情報などを確認することで、子会社や関連会社の状況を把握し、より的確な投資判断を行うことが可能になります。具体的には、有価証券報告書に記載されている連結財務諸表や、個別財務諸表、附属明細表などを確認することで、子会社や関連会社の情報を入手できます。これらの情報に基づいて、投資対象企業の全体像を把握し、リスクとリターンを正しく評価することが、成功する投資へと繋がります。

| 項目 | 子会社 | 関連会社 |

|---|---|---|

| 親会社の支配力 | 支配(議決権過半数所有など) | 影響力あり(議決権20%以上50%未満など) |

| 連結決算 | 完全に統合 | 含まれない(持分法適用) |

| 親会社業績への影響 | 直接的かつ大きい | 間接的かつ小さい |

| 会計処理 | 連結会計 | 持分法 |

| 情報入手先 | 有価証券報告書(連結財務諸表、個別財務諸表、附属明細表など) | |