資本剰余金とは?その役割と活用法

投資の初心者

先生、『資本剰余金』ってよく聞くんですけど、何のことかよく分かっていません。教えていただけますか?

投資アドバイザー

はい、そうですね。『資本剰余金』とは、会社を設立したり、事業を拡大したりするためにお金を集める際に、株主さんが会社に払い込んだお金のうち、『資本金』として計上しなかった部分のお金のことです。

投資の初心者

払い込まれたお金の一部を資本金にしない、というのはどういうことでしょうか?

投資アドバイザー

例えば、株を発行する時に、株の値段が額面以上で売れたとしましょう。その時の上乗せされた部分のお金が資本剰余金になります。資本金は株主への配当の原資にはなりませんが、この資本剰余金は株主への配当の原資にできるお金です。また、資本剰余金は、会社の経営が苦しくなった時に、赤字を穴埋めするためにも使われます。

資本剰余金とは。

株主から集めたお金のうち、資本金として計上されていない部分を資本剰余金と言います。

資本剰余金の定義

資本剰余金とは、株式会社における株主からの出資金のうち、資本金には組み入れられない部分のお金のことです。簡単に言うと、株主が出したお金から、会社の設立にかかる費用や株式を発行する費用などを引いた残りの金額が資本剰余金となります。

この資本剰余金は、資本金とは違って、株主への配当の原資として自由に使うことができます。例えば、会社の業績が好調で利益がたくさん出た場合、その一部を資本剰余金から株主に配当として還元することができます。また、会社の財務基盤を強化するために使われることもあります。例えば、会社の借金を返済したり、新しい設備投資を行う際に、資本剰余金を使うことで、会社の財務体質をより強固なものにすることができます。

さらに、将来の事業展開のための資金として蓄えられることもあります。新しい製品やサービスの開発、新たな市場への進出など、将来の成長に向けた投資のために、資本剰余金を積み立てておくことで、会社はより積極的に事業を展開していくことができます。

このように、資本剰余金は、株主への配当、財務基盤の強化、将来の事業展開のための資金など、様々な用途に活用できるお金です。いわば、会社の成長と安定のために重要な役割を果たす、いわば蓄えのようなものと言えるでしょう。このお金をどのように活用するかは、会社の経営戦略において重要な判断となります。適切な資本剰余金の運用は、会社の将来を左右すると言っても過言ではありません。

資本金は会社の事業活動の土台となるお金ですが、資本剰余金は、会社をより成長させ、安定させるための重要な資金です。両者を適切に管理し、活用していくことが、会社の健全な発展には不可欠です。

| 項目 | 説明 |

|---|---|

| 定義 | 株主からの出資金のうち、資本金には組み入れられない部分のお金 |

| 算出方法 | 株主が出したお金 – 会社の設立費用など |

| 用途 | 株主への配当、財務基盤の強化(借金返済、設備投資)、将来の事業展開のための資金 |

| 役割 | 会社の成長と安定のために重要な役割を果たす蓄え |

| 重要性 | 適切な運用は会社の将来を左右する |

| 資本金との関係 | 資本金は事業活動の土台、資本剰余金は成長と安定のための資金 |

資本剰余金の構成要素

資本剰余金とは、企業が株主から出資を受けた金額のうち、純資産の部で株主資本として計上されるもののうち、資本金以外で表される部分です。いわば、会社が自由に使えるお金と考えて良いでしょう。この資本剰余金は、いくつかの要素によって構成されています。

まず代表的なものとして資本準備金が挙げられます。これは、株式会社が株式を発行する際に、額面金額を上回る金額で発行した場合に、その超過分を積み立てたものです。例えば、1株あたり100円の額面金額の株式を1,000円で発行した場合、900円が資本準備金として計上されます。この資本準備金は、株主から集めたお金のうち、事業にすぐには使わない部分として、会社の財務基盤を強化するために用いられます。具体的には、配当金の支払いや、自社株の買い入れなどに活用できます。

次に、合併差益があります。これは、二つの会社が合併する際に、消滅する会社の純資産の帳簿価格と、取得した会社の純資産の時価の差額から生じる利益のことを指します。例えば、A社がB社を吸収合併する場合、B社の資産の時価が帳簿価格よりも高かった場合、その差額が合併差益としてA社の資本剰余金に計上されます。この差益は、合併によって生じた価値の増加分と言えるでしょう。

その他にも、資産の再評価益や株式交付益など、様々な要因で資本剰余金は増減します。これらの要素を理解することは、会社の財務状況を正しく把握し、投資判断を行う上で非常に重要です。資本剰余金は、会社の経営の安定性を示す指標の一つであり、将来の成長性を評価する上でも役立ちます。増減の推移を見ることで、会社の経営戦略や財務体質の変化を読み解くことができるでしょう。

| 要素 | 説明 | 例 | 用途 |

|---|---|---|---|

| 資本準備金 | 株式発行時に、額面金額を上回る金額で発行した場合の超過分 | 1株あたり100円の額面金額の株式を1,000円で発行した場合、900円が資本準備金 | 配当金の支払いや、自社株の買い入れなど |

| 合併差益 | 合併時に、消滅会社の純資産の帳簿価格と取得会社の純資産の時価の差額から生じる利益 | A社がB社を吸収合併し、B社の資産の時価が帳簿価格より高かった場合、その差額がA社の資本剰余金に計上 | 合併によって生じた価値の増加分 |

| 資産再評価益 | 資産の再評価によって生じた利益 | – | – |

| 株式交付益 | 株式交付によって生じた利益 | – | – |

資本剰余金と資本金の違い

会社のお金には、株主から集めたお金に関するものとして、資本金と資本剰余金があります。どちらも株主からの出資金ですが、その使い道には大きな違いがあります。

資本金とは、会社を設立したり、事業を始めるための元手となるお金です。これは、いわば会社の土台となる重要な資金であり、株主への配当には使うことができません。会社の財産を守る役割を担っており、万が一会社が倒産した場合にも、債権者への弁済に充てられるなど、会社を守るための最後の砦としての役割を担います。資本金の額は会社の信用力を示す指標の一つであり、資本金が多いほど、会社は安定していると考えられます。

一方、資本剰余金は、株主から集めたお金のうち、資本金以外のお金のことを指します。具体的には、株式を発行する際に、額面金額を上回る金額で発行した場合の差額(発行差金)や、株主から寄付されたお金などが含まれます。資本剰余金は、資本金とは異なり、比較的自由に使うことができます。例えば、株主への配当金の支払いや、自社株の買い戻し、さらには事業拡大のための設備投資や借入金の返済などに活用できます。このように、資本剰余金は、会社の経営の柔軟性を示す指標となります。

資本金は会社の安定性を示す指標であり、資本剰余金は経営の柔軟性を示す指標と言えるでしょう。どちらも会社の財務状況を理解する上で重要な要素です。これらの違いを理解することで、会社の経営状態をより深く理解することに繋がります。

| 項目 | 内容 | 使途 | 役割 |

|---|---|---|---|

| 資本金 | 会社設立・事業開始の元手 | 株主への配当には使用不可 倒産時の債権者への弁済など |

会社の土台、信用力の指標 |

| 資本剰余金 | 株主からの出資金のうち資本金以外のお金 (例: 株式発行時の額面金額超過分、株主からの寄付) |

株主への配当 自社株買い 設備投資 借入金返済など |

経営の柔軟性を示す指標 |

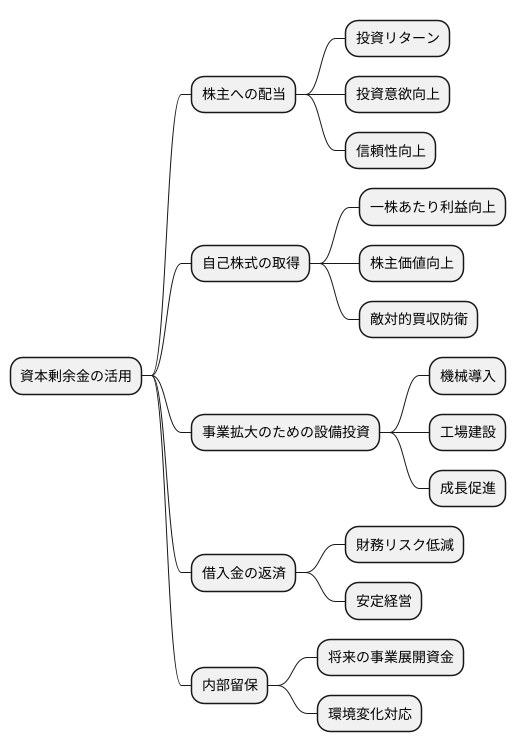

資本剰余金の活用方法

会社には、利益を積み立てておく仕組みがあります。その一つに資本剰余金と呼ばれるものがあり、これは会社の財務戦略において、非常に大切な役割を担っています。資本剰余金は、株主から出資されたお金や、株式の発行による利益などから成り立っています。このお金は自由に使える利益とは異なり、特定の目的のために積み立てられます。では、具体的にどのように活用できるのでしょうか。

まず、株主への配当金の支払いに充てることができます。配当金は、株主にとって投資に対するリターンであり、会社への投資意欲を高める効果があります。安定した配当は、会社の信頼性を高めることにも繋がります。次に、自己株式の取得に利用できます。自己株式を取得することで、発行済み株式数を減らし、一株あたりの利益や株主価値を高めることが期待できます。また、市場に出回る自社株を減らすことで、敵対的な買収から会社を守る効果もあります。

事業拡大のための設備投資にも、資本剰余金は活用できます。新しい機械の導入や工場の建設など、将来の収益増加に繋がる投資を行うことで、会社の成長を加速させることができます。さらに、会社の財務体質強化のために、借入金の返済に充てることも可能です。借入金を減らすことで、会社の財務リスクを低減し、安定経営を実現することができます。また、不測の事態に備えて、内部留保として積み立てることも有効な手段です。将来の事業展開のための資金を確保しておくことで、変化の激しい経済環境にも柔軟に対応することができます。

このように、資本剰余金は会社の成長と安定のために、状況に応じて柔軟かつ戦略的に活用されるべき貴重な資金源です。適切な活用方法は、会社の事業内容や経営状況、将来の展望などによって異なってきます。経営者は、常に状況を的確に把握し、長期的な視点を持って、資本剰余金を有効に活用していく必要があります。

資本剰余金の確認方法

会社のお金の流れを理解するには、貸借対照表(バランスシート)をきちんと見る必要があります。これは、会社の財政状態を示す大切な書類で、いわば会社の健康診断結果のようなものです。この貸借対照表は、会社の財産(資産)、借金(負債)、そして持ち主である株主の持ち分(純資産)の3つの部分からできています。

資本剰余金は、この純資産の一部です。純資産とは、会社の本当の持ち物と言える部分で、株主からの出資金である資本金、そして事業活動で得られた利益を積み上げた利益剰余金、その他に資本剰余金などで構成されています。資本剰余金とは、株主からの出資金のうち、資本金以外のお金のことです。例えば、株式を発行した際に、額面金額を上回る金額で発行した場合、その超過分が資本剰余金となります。また、自己株式を売却した際の利益なども資本剰余金に計上されます。

資本剰余金の金額は、貸借対照表の純資産の部に記載されています。貸借対照表を見ることで、会社の財務状態を把握することができます。具体的には、資産と負債のバランス、純資産の構成などを確認することで、会社の経営状態を分析することができます。会社の財産がどれくらいあって、借金がどれくらいあるのか、株主の持ち分はどれくらいあるのか、そしてその内訳はどうなっているのか、といったことが分かります。

資本剰余金が多いということは、それだけ株主からの出資が多かったり、株式発行や自己株式売却などで利益を上げていることを意味します。これは、会社の財務基盤がしっかりしていると言えるでしょう。しかし、資本剰余金だけで会社の健全性を判断することはできません。他の項目と合わせて総合的に判断することが重要です。そのためにも、貸借対照表全体をよく見て、会社の財務状況を正しく理解するよう努めましょう。

| 貸借対照表の構成要素 | 内訳 | 説明 |

|---|---|---|

| 資産 | – | 会社の財産 |

| – | – | |

| – | – | |

| 負債 | – | 会社の借金 |

| – | – | |

| – | – | |

| 純資産 | 資本金 | 株主からの出資金 |

| 利益剰余金 | 事業活動で得られた利益の積み上げ | |

| 資本剰余金 | 株主からの出資金のうち、資本金以外のお金 例: ・株式発行時の額面金額超過分 ・自己株式売却益 |

|

| その他 | – |

資本剰余金の重要性

会社を運営していく上で、お金の流れを把握することは必要不可欠です。会社の財産状況を示す指標の一つに資本剰余金というものがあります。資本剰余金とは、株主から払い込まれたお金のうち、資本金ではない部分のことを指します。いわば、会社の貯蓄のようなものです。この貯蓄の役割は、会社の安定性と成長性を支える上で非常に重要です。

まず、資本剰余金は、不測の事態への備えとして機能します。経済の変動や思わぬ損失が発生した場合、この貯蓄があることで、事業を継続していくことができます。まるで、急な出費に備えた貯金と同じ役割を果たしてくれるのです。もし、この貯蓄がなければ、会社は大きな痛手を被り、最悪の場合、事業の継続が難しくなる可能性もあります。

また、新たな事業展開を検討する際にも、資本剰余金は大きな力となります。新しい機械の購入や、新たな事業への投資など、会社を成長させるためには、お金が必要です。このような場面で、資本剰余金は貴重な資金源として活用できます。銀行からの借り入れに頼るよりも、自己資金で投資を行う方が、会社の財務状態を健全に保つことができます。

このように、資本剰余金は、会社の財務の柔軟性を高め、安定性と成長性を支える重要な役割を果たします。適切な資本剰余金の管理は、堅実な経営を行う上で不可欠です。会社の将来を見据え、計画的に資本剰余金を積み立てていくことが、会社の繁栄につながると言えるでしょう。

| 項目 | 説明 |

|---|---|

| 資本剰余金とは | 株主から払い込まれたお金のうち、資本金ではない部分。会社の貯蓄のようなもの。 |

| 役割1:不測の事態への備え | 経済変動や思わぬ損失発生時の備えとして、事業継続を可能にする。 |

| 役割2:新たな事業展開への投資 | 新しい機械の購入や新規事業への投資など、会社成長のための資金源となる。 |

| メリット | 財務の柔軟性向上、安定性と成長性の確保、健全な財務状態の維持。 |

| 重要性 | 堅実な経営、会社の将来を見据えた計画的な積み立てが会社の繁栄につながる。 |