資金援助方式を理解する

投資の初心者

先生、「資金援助方式」ってよく聞くんですけど、具体的にどんなものなんですか?

投資アドバイザー

そうだね。「資金援助方式」とは、簡単に言うと、預金保険機構が銀行のような金融機関にお金を提供する仕組みのことだよ。銀行が経営難に陥って預金者の預金が守れなくなりそうな時などに、預金保険機構が資金援助を行うことで、預金者を守り、金融システムの安定を図るんだ。

投資の初心者

なるほど。つまり、銀行が困った時に、預金保険機構がお金を貸してくれるってことですね。でも、ただお金を貸すだけなんですか?

投資アドバイザー

いい質問だね。資金援助には色々な方法があって、状況に応じて使い分けられているんだ。例えば、お金を貸し出す方法もあれば、株式や債券のような形で出資する方法もある。さらに、経営が行き詰まった銀行の事業の一部を他の金融機関に譲渡するために資金援助を行う場合もあるんだよ。

資金援助方式とは。

預金保険機構が、破綻した金融機関から預金などを引き継ぐ金融機関に対して、資金の提供を行う方法について説明します。

資金援助方式とは

金融機関が経営破綻した場合、預金者保護と金融システムの安定を図るため、預金保険機構が破綻処理を行います。その際、健全な金融機関(受け皿金融機関)に破綻した金融機関の事業を譲り渡す方法が採られることがあります。この事業譲渡を円滑に進めるために、預金保険機構が受け皿金融機関に資金援助を行うことがあります。これが資金援助方式です。

資金援助方式では、破綻した金融機関の事業の一部、あるいは全部を譲り受ける受け皿金融機関に対し、事業をスムーズに引き継げるよう必要な資金を提供します。預金保険機構は、破綻金融機関の資産を売却して資金を回収しますが、売却額で損失を全て埋められない場合があります。資金援助はこの損失を穴埋めするために使われます。つまり、預金保険機構は、受け皿金融機関への資金援助によって、預金者の預金を保護し、金融システムの混乱を防ぎ、ひいては国民経済への悪影響を最小限に抑えることを目指しています。

この資金援助は、国民の税金から成る公的資金注入の一環として行われます。そのため、資金使途の透明性が求められ、預金保険機構は国民への説明責任を負います。また、資金援助を受けた金融機関にも経営の立て直しが求められます。金融機関は、経営を健全化し再建するための計画を作り、預金保険機構の監督の下で計画を実行していく義務を負います。この一連の取り組みを通じて、金融システムの信頼性確保を目指します。

| 項目 | 内容 |

|---|---|

| 目的 | 預金者保護、金融システムの安定、国民経済への悪影響の最小化 |

| 主体 | 預金保険機構、受け皿金融機関 |

| 資金援助の対象 | 健全な金融機関(受け皿金融機関) |

| 資金援助の理由 | 破綻金融機関の事業譲渡を円滑に進めるため、譲渡に伴う損失を穴埋めするため |

| 資金源 | 公的資金(国民の税金) |

| 資金回収方法 | 破綻金融機関の資産売却 |

| 説明責任 | 預金保険機構が国民への説明責任を負う |

| 受け皿金融機関の義務 | 経営健全化計画の作成と実行 |

| 最終目標 | 金融システムの信頼性確保 |

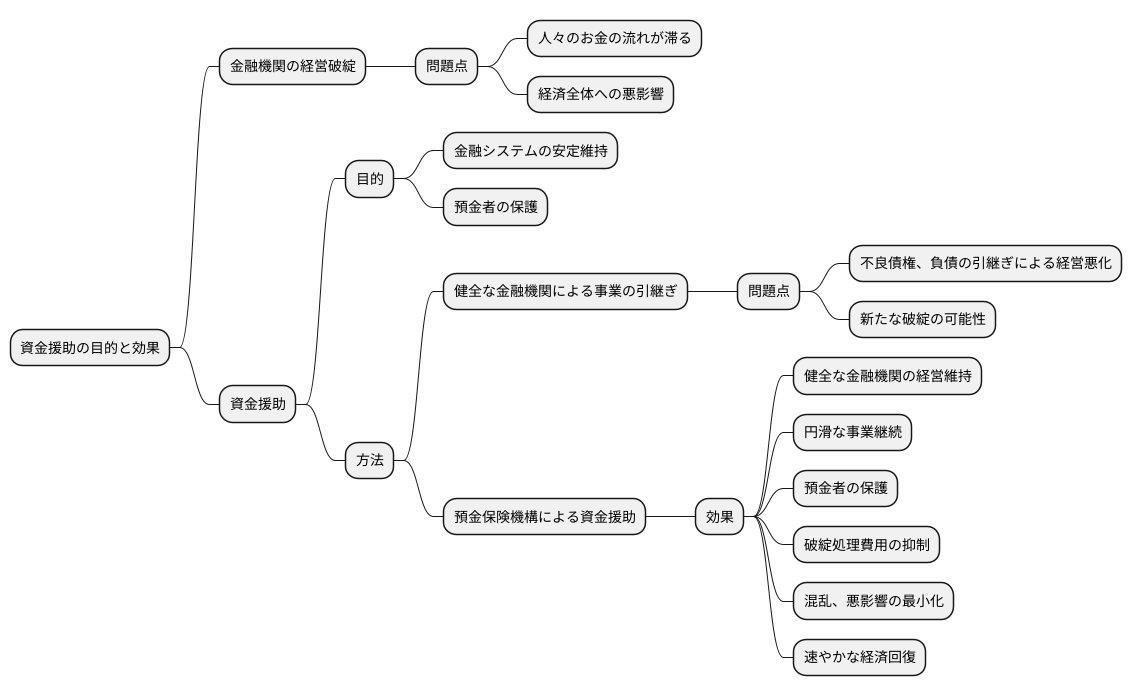

資金援助の目的

金融機関が経営破綻すると、人々のお金の流れが滞ったり、経済全体に大きな影響が出ることがあります。それを防ぐために、資金援助という方法が取られます。この資金援助の目的は主に二つあります。一つは、金融システムの安定を保つことです。もう一つは、預金者、つまりお金を預けている人々を守ることです。

経営が行き詰まった金融機関を、他の健全な金融機関が引き継ぐことがあります。しかし、破綻した金融機関には、回収できない貸付金などの不良債権や、返済すべき負債が多く残っている場合があります。もし、これらの不良債権や負債をそのまま引き継ぐと、健全な金融機関の経営状態が悪化し、新たな破綻につながる可能性があります。

そこで、預金保険機構が資金援助を行います。資金援助を受けることで、健全な金融機関は、無理なく破綻した金融機関の事業を引き継ぐことができます。健全な状態を保ちながら事業を継続することで、人々のお金の出し入れが滞ることなく、金融システムの安定が確保されます。同時に、預金者も安心して預金を引き出すことができ、保護されることになります。

資金援助には、破綻処理にかかる費用を抑える効果もあります。破綻した金融機関の処理が長引くと、社会全体が混乱し、経済にも悪影響が及ぶ可能性があります。資金援助によって速やかに事業を移すことで、混乱や悪影響を最小限に抑え、速やかな経済回復を促すことができます。このように、資金援助は、金融システムの安定と預金者の保護、そして経済の健全な発展に大きく貢献する重要な役割を担っています。

資金援助の方法

金融機関が経営難に陥った際、預金保険機構は様々な方法で資金援助を行います。主な方法は、株式の取得と債権の買取りです。

株式の取得とは、預金保険機構が資金援助を行う金融機関の株式を取得する、つまり株主になることです。これにより、直接的に資本を注入し、金融機関の財務基盤を強化します。株式を取得することで、預金保険機構は経営にも関与できるようになり、金融機関の再建をより強力に支援することが可能になります。この方法は、経営状態が比較的良好で、将来的な成長が見込める金融機関に対して有効です。

一方、債権の買取りとは、預金保険機構が経営難に陥った金融機関の不良債権、つまり回収が難しい債権を買い取る方法です。不良債権を抱えている金融機関は、その処理に追われ経営の立て直しが難しくなります。預金保険機構がこれらの不良債権を買い取ることで、金融機関の負担を軽減し、健全な資産で経営を再建できるように支援します。この方法は、不良債権の額が大きく、その処理が経営再建の足かせとなっている金融機関に有効な手段です。

預金保険機構は、それぞれの金融機関の状況に合わせて、これらの方法を単独で、あるいは組み合わせて資金援助を行います。株式の取得と債権の買取りを組み合わせることで、より効果的な資金援助を実現できる場合もあります。さらに、状況によっては、資金援助だけでなく、経営の相談に乗ったり、必要な人材を派遣するなどの経営支援策も併せて実施します。これらの総合的な支援を通じて、金融機関の破綻を防ぎ、金融システムの安定を図っています。

| 資金援助の方法 | 内容 | 目的 | 対象となる金融機関 |

|---|---|---|---|

| 株式の取得 | 預金保険機構が金融機関の株式を取得し、株主となる。 | 直接的に資本を注入し、財務基盤を強化する。経営にも関与し、再建を支援する。 | 経営状態が比較的良好で、将来的な成長が見込める金融機関 |

| 債権の買取り | 預金保険機構が金融機関の不良債権を買い取る。 | 不良債権処理の負担を軽減し、健全な資産での経営再建を支援する。 | 不良債権の額が大きく、その処理が経営再建の足かせとなっている金融機関 |

資金援助の法的根拠

金融機関が経営難に陥った際に、預金者を守るための仕組みとして預金保険制度があります。この制度の中核を担うのが預金保険機構であり、その活動の法的根拠となるのが預金保険法です。この法律は、金融機関の破綻処理における預金保険機構の役割と責任を明確に定めており、資金援助もその重要な任務の一つとして位置付けられています。

預金保険法は、金融機関の破綻が金融システム全体に及ぼす悪影響を最小限に抑え、預金者を保護することを目的としています。そのために、預金保険機構は、必要に応じて資金援助を行う権限を有しています。資金援助は、経営が悪化した金融機関に対して、預金保険機構が資金を供給することで、その機能を維持または回復させることを目指します。これにより、金融システムの安定と預金者の保護を図ることができます。

しかし、資金援助は国民の税金が原資となるため、その実施にあたっては、厳格な手続きを経ることが求められます。具体的には、金融機関の経営状況や資金需要の妥当性などを詳細に審査し、公正かつ透明性のある運用が不可欠です。また、預金保険機構は資金援助の実施状況について、定期的に国会に報告する義務を負っています。これは、国民への説明責任を果たすとともに、資金援助の適切な運用を担保するための重要な仕組みです。国民の税金を適切に管理し、その使途について明確に説明することで、制度への信頼を維持し、金融システムの安定に貢献しています。

| 項目 | 内容 |

|---|---|

| 制度名 | 預金保険制度 |

| 実施機関 | 預金保険機構 |

| 法的根拠 | 預金保険法 |

| 目的 | 金融機関の破綻が金融システム全体に及ぼす悪影響を最小限に抑え、預金者を保護 |

| 資金援助の目的 | 経営が悪化した金融機関に資金を供給し機能を維持または回復させることで、金融システムの安定と預金者の保護を図る |

| 資金援助の要件 | 厳格な手続き、経営状況や資金需要の妥当性などの詳細な審査、公正かつ透明性のある運用 |

| 説明責任 | 預金保険機構は資金援助の実施状況について、定期的に国会に報告する義務 |

資金援助の課題

国民の大切な税金によって支えられている資金援助制度は、金融機関の破綻を防ぎ、私たちの預金を守る上で重要な役割を担っています。しかし、その運用には様々な課題が存在します。

まず、公的資金の適切な運用が求められます。国民の税金である以上、無駄な支出は避けなければなりません。資金援助を行う際には、本当に必要な金額なのか、他に方法はなかったのか、といった点を慎重に検討する必要があります。また、透明性の確保も重要です。どのような理由で、どの金融機関に、いくら援助したのかを国民に分かりやすく説明することで、制度に対する信頼性を高めることができます。

次に、資金援助を受けた金融機関の経営責任を明確にする必要があります。資金援助は、経営破綻の危機に瀕した金融機関を救済するために行われるものです。しかし、安易な援助は、金融機関の責任ある経営を阻害する可能性があります。そのため、援助を受ける金融機関には、経営の立て直しに向けた具体的な計画と、その実行状況を明らかにする義務を負わせるべきです。また、経営陣の責任を明確にし、必要に応じて責任追及を行うことも重要です。

さらに、預金保険機構の役割も重要です。預金保険機構は、資金援助の必要性を判断し、金額を決定する立場にあります。そのため、専門的な知識と経験に基づいた公正な判断が求められます。また、援助を受けた金融機関に対しては、厳格な経営管理を求め、必要に応じて経営指導や監督を行う必要があります。預金保険機構の適切な対応が、資金援助制度の信頼性を高め、金融システムの安定に貢献するのです。

これらの課題を一つ一つ解決していくことで、国民の信頼を得られる、より良い資金援助制度を築き、私たちの大切な財産を守ることができるのです。

| 課題 | 内容 | 対策 |

|---|---|---|

| 公的資金の適切な運用 | 国民の税金である以上、無駄な支出は避け、本当に必要な金額なのか、他に方法はなかったのかを慎重に検討する必要がある。 | 透明性の確保。どの金融機関にいくら援助したかを国民に分かりやすく説明する。 |

| 資金援助を受けた金融機関の経営責任の明確化 | 安易な援助は、金融機関の責任ある経営を阻害する可能性がある。 | 援助を受ける金融機関に経営立て直し計画と実行状況を明らかにする義務を負わせる。経営陣の責任を明確にし、必要に応じて責任追及を行う。 |

| 預金保険機構の役割 | 資金援助の必要性を判断し、金額を決定する立場にある。 | 専門的知識と経験に基づいた公正な判断、援助を受けた金融機関への厳格な経営管理、必要に応じた経営指導や監督。 |