企業価値を測るDCF法

投資の初心者

先生、『DCF』ってよく聞くんですけど、どんなものか教えてください。

投資アドバイザー

『DCF』は、将来もらえるお金を今の価値に置き換えて考える方法だよ。たとえば、1年後にもらえる100万円と、今すぐもらえる100万円、どちらが価値が高いかな?

投資の初心者

今すぐもらえる100万円の方が価値が高いですよね。 将来もらえるお金は、今すぐもらえるお金に比べて価値が下がると言うことでしょうか?

投資アドバイザー

その通り! 将来のお金はリスクがあるから、今の価値に直すときに割り引く必要があるんだ。これが『DCF』で、将来のお金の価値を計算して投資の判断材料にするんだよ。

DCFとは。

お金に関する言葉で『DCF』(将来のお金の動きから今の価値を計算する方法)というものがあります。これは、将来入ってくるお金が今どれくらいの価値があるのかを計算する方法で、割引現在価値とも呼ばれます。

割引現在価値法入門

お金の時間的価値という言葉を聞いたことがありますか?これは、今すぐ手に入るお金と、将来手に入るお金では、価値が異なるという考え方です。今あるお金はすぐに投資したり使ったりできるので、将来受け取るお金よりも価値が高いとされます。この考え方を基にした、投資判断に使われる手法の一つに、割引現在価値法というものがあります。

割引現在価値法は、将来得られるお金を、現在の価値に置き換えて評価する方法です。たとえば、一年後に百万円もらえるとします。普通に考えれば百万円の価値ですが、もし今すぐに百万円を受け取れたら、銀行に預けたり他の投資に回したりして、一年後には百万円以上の価値になっているかもしれません。また、物価が上がることを考えると、一年後の百万円では、今と同じだけの物が買えないかもしれません。つまり、一年後に受け取る百万円は、今すぐ受け取る百万円より価値が低いのです。

割引現在価値法では、将来のお金の価値を現在の価値に直すために「割引率」という数値を使います。割引率は、投資家が求める利益率や、市場の金利、投資のリスクなどを考慮して決められます。リスクが高い投資ほど、より高い割引率が適用されます。割引率が高いほど、将来のお金の現在価値は低くなります。

たとえば、割引率を10%とすると、一年後に受け取る百万円の現在価値は約九十一万円になります。もし割引率が5%なら、現在価値は約九十五万円です。このように、割引率によって現在価値は大きく変わります。割引現在価値法を用いることで、将来得られるお金の価値を正しく評価し、投資判断を行うことができます。

割引現在価値法は、企業価値の評価や不動産投資、株式投資など、様々な分野で使われています。将来のお金の流れを予測し、適切な割引率を設定することで、投資対象の価値を客観的に判断することができる、大変有用な手法と言えるでしょう。

| 項目 | 説明 |

|---|---|

| お金の時間的価値 | 今すぐ手に入るお金は、将来手に入るお金よりも価値が高いという考え方。 |

| 割引現在価値法 | 将来得られるお金を、現在の価値に置き換えて評価する方法。 |

| 割引率 | 投資家が求める利益率、市場の金利、投資のリスクなどを考慮して決められる数値。リスクが高い投資ほど、より高い割引率が適用される。 |

| 割引率の影響 | 割引率が高いほど、将来のお金の現在価値は低くなる。 |

| 計算例 | 割引率10%の場合、一年後に受け取る百万円の現在価値は約九十一万円。割引率5%の場合、現在価値は約九十五万円。 |

| 活用例 | 企業価値の評価、不動産投資、株式投資など。 |

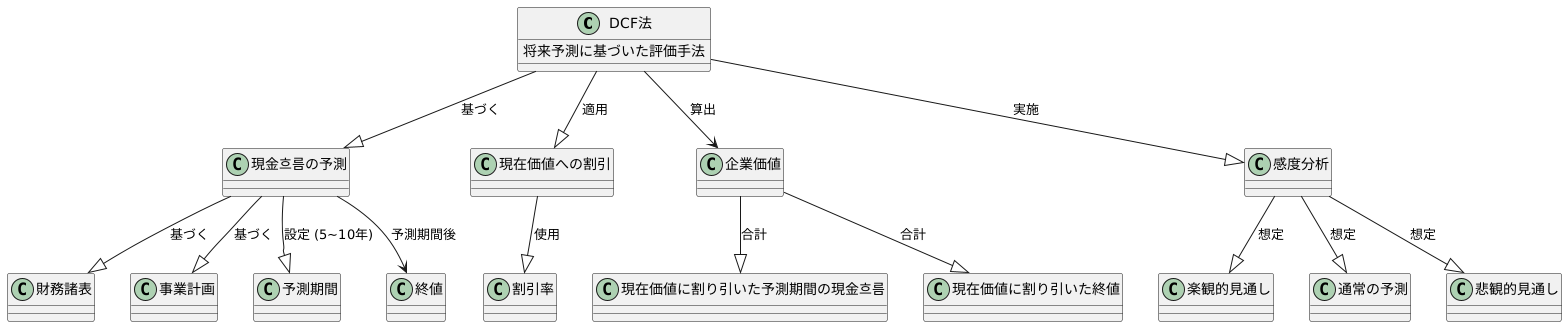

将来予測に基づく評価

将来予測を基にした評価手法として、割引現金収益法(DCF法)があります。この手法は、将来にわたって企業が生み出すと見込まれる現金の流れを予測し、それを現在の価値に置き換えることで企業の価値を算定するものです。将来の現金の流れを正確に見積もることが、この評価手法の肝となります。

まず、会社の財務諸表や事業計画といった資料を詳しく調べ、売上高や利益、設備投資額といった将来の財務数値を予測します。この予測期間は通常5年から10年程度です。会社の事業内容や置かれている状況に応じて、適切な期間を設定することが重要です。

予測期間が終了した後の現金の流れについても、一定の割合で永続的に成長すると仮定し、その価値を計算します。これを終値と呼びます。将来の成長性を適切に設定することも、評価の精度を高める上で重要です。この終値も現在の価値に割り引く必要があります。

予測期間の各年の現金の流れと、予測期間終了後の終値を現在価値に割り引いたものを合計することで、企業全体の価値を算出します。将来の現金の流れを現在価値に割り引く際には、割引率を用います。割引率は、投資家がその投資から期待する収益率を反映したものです。割引率の設定も、評価結果に大きな影響を与えるため、慎重に検討する必要があります。

ただし、将来の予測には必ず不確実性がつきものです。そのため、DCF法による評価は、予測の精度によってその信頼性が大きく左右されます。単一の予測に基づくのではなく、楽観的な見通し、通常の予測、悲観的な見通しといった様々な状況を想定し、それぞれの状況における企業価値を計算する感度分析を行うことが重要です。これにより、予測の不確実性が評価結果にどの程度影響するかを把握し、より信頼性の高い評価を行うことができます。

割引率の重要性

お金の時間的価値という考え方を聞いたことがありますか?簡単に言うと、今手元にある1万円は、1年後に受け取る1万円よりも価値が高いということです。なぜなら、今あるお金はすぐに投資したり使ったりすることができるからです。この、今と将来のお金の価値の違いを調整するのが割引率の役割です。

割引率は、将来のお金(将来キャッシュフロー)を現在の価値に換算するために使われます。企業価値を測る代表的な手法であるDCF法(割引キャッシュフロー法)では、この割引率が非常に重要な役割を担っています。割引率が高ければ高いほど、将来のお金の現在価値は低くなります。例えば、割引率10%で計算すると、1年後の110円は現在の100円と同じ価値になります。

では、この割引率はどうやって決めるのでしょうか?一般的には、安全資産の利回り(リスクフリーレート)に、投資のリスクに応じた上乗せ分(リスクプレミアム)を足して計算します。安全資産とは、元本割れのリスクが極めて低い資産、例えば国債のことを指します。リスクプレミアムは、投資対象の事業や市場の状況などによって変化します。リスクが高い投資ほど、より高い収益が期待されるため、リスクプレミアムも高くなります。

割引率は、DCF法による評価結果を大きく左右する重要な要素です。少しの割引率の違いが、企業価値を大きく変えてしまう可能性があります。そのため、割引率を算出する際には、リスクフリーレートやリスクプレミアムを慎重に検討する必要があります。適切な割引率を設定することで、より正確な企業価値を見積もることが可能になるのです。

| 用語 | 説明 | 関連事項 |

|---|---|---|

| お金の時間的価値 | 今あるお金は、将来受け取る同じ金額のお金よりも価値が高いという考え方。 | 割引率、DCF法 |

| 割引率 | 将来のお金を現在の価値に換算するための比率。 | 将来キャッシュフロー、DCF法、リスクフリーレート、リスクプレミアム |

| DCF法 (割引キャッシュフロー法) |

割引率を用いて企業価値を評価する手法。 | 割引率、将来キャッシュフロー |

| リスクフリーレート | 安全資産(例:国債)の利回り。 | 割引率、リスクプレミアム |

| リスクプレミアム | 投資のリスクに応じた上乗せ分。 | 割引率、リスクフリーレート |

様々な評価手法

投資の世界では、企業や資産の価値を正しく測るために、様々な評価手法が用いられています。その中でも代表的な手法として、割引現在価値法(DCF法)が挙げられます。DCF法は、将来得られるであろうお金を、現在の価値に置き換えて評価する手法です。これは、今すぐ手に入るお金の方が、将来手に入るお金よりも価値が高いという考え方に基づいています。

DCF法の中でも、大きく分けて二つの手法が存在します。一つは、フリーキャッシュフロー法です。この手法は、企業全体の価値を評価する際に用いられます。企業活動によって生み出されるお金の中で、自由に使える部分をフリーキャッシュフローと呼びます。フリーキャッシュフロー法では、将来にわたって得られると予想されるフリーキャッシュフローを全て現在価値に割り引くことで、企業全体の価値を算出します。この手法を用いることで、企業の買収や合併といった場面で、適切な価格を判断する材料を得ることができます。

もう一つは、配当割引モデルです。フリーキャッシュフロー法が企業全体の価値に着目するのに対し、配当割引モデルは株主にとっての価値に着目します。株主にとっての価値とは、将来受け取ることができる配当のことです。配当割引モデルでは、将来にわたって受け取ると予想される配当を全て現在価値に割り引くことで、株式の価値を算出します。この手法は、株式投資を行う際に、どの株式に投資すべきかを判断するための重要な指標となります。

どちらの手法も、将来のお金の流れを予測し、適切な割引率を用いて現在価値に割り引くという基本的な考え方は同じです。しかし、評価の対象や着目点が異なるため、目的に応じて適切な手法を選択することが重要です。フリーキャッシュフロー法は企業全体の価値を測る際に、配当割引モデルは株式の価値を測る際に用いるのが適切と言えるでしょう。

| 手法 | 説明 | 評価対象 | 使用場面 |

|---|---|---|---|

| 割引現在価値法(DCF法) | 将来得られるお金を現在の価値に置き換えて評価する手法 | – | – |

| フリーキャッシュフロー法 | 将来のフリーキャッシュフローを現在価値に割り引いて企業価値を算出 | 企業全体 | 企業の買収・合併時の価格決定 |

| 配当割引モデル | 将来の配当を現在価値に割り引いて株式価値を算出 | 株式 | 株式投資の意思決定 |

DCF法の限界

事業価値を測る方法の一つとして、将来得られるであろうお金の流れを現在の価値に割り戻して合計する手法、つまり割引現在価値法(DCF法)があります。この方法は理論的には優れていますが、いくつか弱点も抱えています。最大の弱点は、将来のお金の流れを予測することが難しいという点です。水晶玉を覗いて未来を知ることはできません。特に、周りの事業環境が激しく変化する時期や、将来の予測が難しい企業の場合は、この方法による評価の確実性が低くなります。まるで荒波の海で船の進む先を予測するようなものです。

もう一つの弱点は、割り戻す際の利率の設定に、評価する人の主観が入り込む余地があることです。この利率は、お金の時間的価値や事業に潜む危険度合いを反映したものですが、これらの要素を数値で正確に表すことは容易ではありません。同じ事業でも、人によって利率の見方が異なれば、評価額も変わってきてしまいます。これは、同じ材料を使っても、料理人の腕によって味が変わるようなものです。

さらに、DCF法は、事業の持つ目に見えない価値を捉えきれないことがあります。例えば、優秀な従業員たちの持つ技術力や、企業の持つブランド力は、将来の収益に大きく影響しますが、これらを数字で表すのは困難です。こうした要素は、DCF法では十分に評価されない可能性があります。これは、絵画の価値を評価する際に、画家の技量や歴史的背景を無視して、絵の具の値段だけで判断するようなものです。

これらの弱点を踏まえると、DCF法だけで企業価値を判断するのは危険です。他の評価方法も併用し、複数の視点から評価することで、より正確な判断に近づけることができます。これは、健康診断で様々な検査を行うことで、体の状態をより詳しく把握できるのと同じです。様々な情報を総合的に判断することで、より良い投資判断を行うことができるでしょう。

| 弱点 | 説明 | 例え |

|---|---|---|

| 将来のキャッシュフロー予測の難しさ | 将来のキャッシュフローを予測することは困難であり、事業環境の変化や予測困難な企業の場合、評価の確実性が低い。 | 荒波の海で船の進む先を予測するようなもの |

| 割引率設定の主観性 | 割引率の設定には評価者の主観が入り込む余地があり、人によって評価額が変わる可能性がある。 | 同じ材料を使っても、料理人の腕によって味が変わるようなもの |

| 無形資産の評価の難しさ | 技術力やブランド力など、目に見えない価値を数値化することが難しく、DCF法では十分に評価されない可能性がある。 | 絵画の価値を絵の具の値段だけで判断するようなもの |

実践的な活用

将来の収益から現在価値を割り出す方法は、様々な場面で役立ちます。これは、将来のお金の流れを現在の価値に置き換えて考える方法です。この方法を、お金の流れを割り引いて現在価値に直す方法、つまり割引現在価値法といいます。この方法は、会社を買うか買わないか、どこに投資をするかといった判断に役立ちます。

会社を買う場面を考えてみましょう。買収する側の会社は、買収対象の会社の価値を正確に知る必要があります。この時、割引現在価値法を使うことで、将来の収益を現在の価値に換算し、適正な買収価格を判断できます。将来どれだけの利益を生み出すかを見極めることで、高すぎる買収額を支払うことを避けられます。

投資判断においても、この方法は力を発揮します。ある投資先に投資をするかしないかの判断は、将来その投資先がどれだけの利益を生み出すかによって左右されます。割引現在価値法を用いることで、投資対象の将来の収益性を現在価値で評価できます。不確実な将来の収益を現在の価値に置き換えることで、投資のリスクとリターンをより明確に理解できます。

割引現在価値法は、複雑な計算が必要となる場合もあります。そのため、専用の計算ソフトや専門家の助言が必要になることもあります。しかし、この方法を理解し、正しく使うことで、より確かな投資判断ができます。将来のお金の流れを現在の価値で捉えることは、投資家にとって、賢くお金を働かせるための重要な手段と言えるでしょう。そのため、割引現在価値法は、投資を行う上で欠かせない道具の一つと言えるでしょう。

| 概念 | 説明 | 使用例 |

|---|---|---|

| 割引現在価値法 | 将来の収益を現在の価値に置き換える方法。お金の流れを割り引いて現在価値に直す。 | 会社買収、投資判断 |

| 会社買収 | 買収対象の会社の将来収益を現在価値に換算し、適正な買収価格を判断。高すぎる買収を防ぐ。 | 買収価格決定 |

| 投資判断 | 投資対象の将来収益を現在価値で評価。投資のリスクとリターンを明確に理解。 | 投資の可否判断 |

| 注意点 | 複雑な計算が必要な場合があり、専用の計算ソフトや専門家の助言が必要になることも。 | 計算、専門家相談 |