NISAで増やす投資の利益

投資の初心者

先生、NISAの値上がり益ってどういう意味ですか?

投資アドバイザー

NISA口座で買った株や投資信託が値上がりして、売った時に得られる利益のことだよ。例えば、10万円で買った株が12万円で売れたら、2万円が値上がり益だね。

投資の初心者

じゃあ、普通の口座で株を買って値上がりした時と何が違うんですか?

投資アドバイザー

NISA口座で得た値上がり益には税金がかからないんだ。普通の口座だと税金がかかるから、NISA口座だとより多くの利益を手元に残せるんだよ。

NISAの値上がり益とは。

投資の用語で『NISAの値上がり益』というものがあります。株を買って、その株の値段が上がった時に売ると利益が出ます。この利益のことを値上がり益と言います。

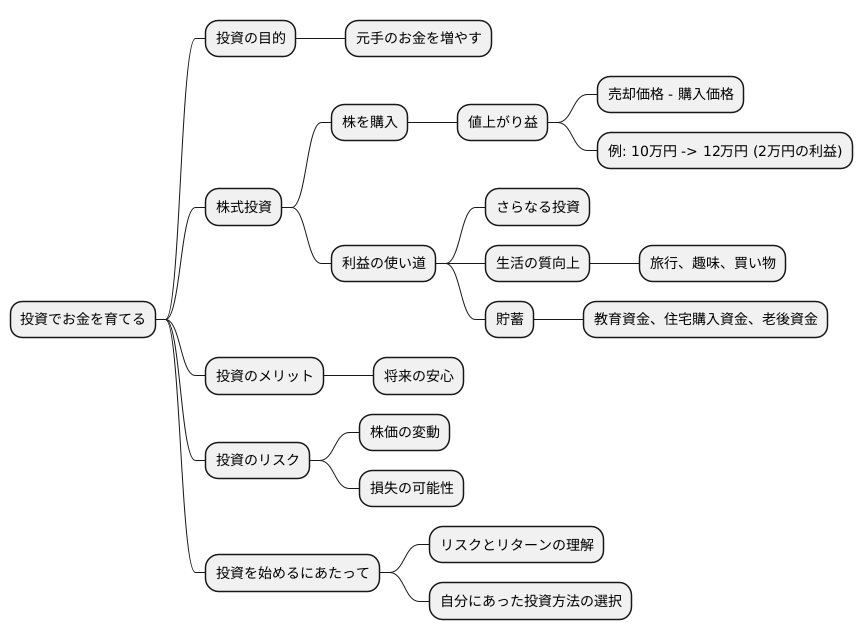

投資の利益

お金を育てる方法として、投資は大きな魅力を持っています。投資の目的は、元手となるお金を増やすことです。投資には様々な種類がありますが、ここでは株式投資を例に考えてみましょう。

株式投資では、企業が発行する株を購入します。購入した株の価格が上がれば、それを売却することで利益を得ることができます。この利益は値上がり益と呼ばれ、投資の成果が目に見える形で現れる瞬間です。値上がり益は、売却価格から購入価格を引いた金額で計算されます。例えば、10万円で購入した株を12万円で売却すれば、2万円の値上がり益となります。

この得られた利益の使い道は様々です。さらに投資に回して、より大きな利益を狙うこともできます。また、生活の質を上げるために使うことも可能です。例えば、旅行に行ったり、趣味にお金を使ったり、欲しい物を買ったりなど、生活を豊かにすることができます。さらに、将来のために貯蓄することもできます。教育資金や住宅購入資金、老後資金など、将来の夢や目標の実現のために積み立てることができます。

投資は、ただお金を増やすだけでなく、将来の安心も得られる手段と言えるでしょう。しかし、投資にはリスクも伴います。株価は常に変動するため、値上がり益だけでなく、損失が出る可能性も考慮しなければなりません。投資を始める際には、リスクとリターンをよく理解し、自分にあった投資方法を選ぶことが大切です。じっくりと時間をかけて、自分に合った投資を見つけていきましょう。

少額投資非課税制度

投資で得た利益に税金がかからない嬉しい制度、それが少額投資非課税制度(NISA)です。通常、株や投資信託などで利益が出ると、およそ2割の税金が差し引かれます。しかし、NISA口座を使うことで、一定の金額まではこの税金を払わずに済みます。

NISAには二つの種類があります。一つは「一般NISA」です。こちらは年間120万円まで投資ができ、幅広い商品を選べます。株式や投資信託、上場投資信託(ETF)など、様々な商品に投資できます。もう一つは「つみたてNISA」です。こちらは年間40万円までと投資できる金額は少ないですが、最長20年間という長期にわたって非課税の恩恵を受けられます。対象商品は、手数料が安く長期投資に適した投資信託やETFに絞られています。

どちらのNISAを選ぶかは、自分の投資スタイルや目標によって異なります。まとまった資金があり、幅広い商品に投資したい方は一般NISAが向いています。一方、コツコツと積立投資をしたい、長期でじっくり資産形成をしたいという方は、つみたてNISAがおすすめです。

注意すべき点として、NISA口座で得た利益は非課税ですが、元本が保証されているわけではありません。投資にはリスクが伴うことを理解した上で、自分に合った方法で賢くNISAを活用しましょう。非課税期間や投資できる商品の種類もそれぞれ異なるため、事前にしっかりと確認することが大切です。

| 項目 | 一般NISA | つみたてNISA |

|---|---|---|

| 年間投資上限額 | 120万円 | 40万円 |

| 非課税期間 | 5年 | 20年 |

| 投資対象 | 株式、投資信託、ETFなど幅広い商品 | 手数料が安く長期投資に適した投資信託、ETF |

| おすすめ投資スタイル | まとまった資金で幅広い投資 | コツコツ積立、長期投資 |

値上がり益の非課税

少額投資非課税制度、通称ニーサは、株や投資信託で得た利益にかかる税金をゼロにする制度です。通常、株や投資信託を売って利益が出た場合は、その利益に対して約2割の税金がかかります。例えば、100万円で買った株が120万円に値上がりして売った場合、20万円の利益に対して約4万円の税金を支払う必要があります。

しかし、ニーサ口座で株や投資信託を運用すれば、この売却益にかかる税金が非課税となります。先ほどの例で言えば、ニーサ口座で100万円で買った株が120万円に値上がりして売却した場合、20万円の利益に対して税金は一切かかりません。つまり、本来支払うべき約4万円の税金を節約できるのです。

この非課税のメリットは、投資で得られる利益をそのまま自分のものにすることができるということです。特に、長期にわたって投資を行う場合、複利効果によって利益が雪だるま式に増えていきます。その度に約2割の税金が差し引かれると、最終的に得られる利益は大きく目減りしてしまいます。ニーサを利用すれば、この税金を支払う必要がないため、複利効果を最大限に活かして資産を大きく増やすことが期待できます。

このように、ニーサは将来に向けて資産形成をしたい人にとって、非常に魅力的な制度と言えるでしょう。非課税のメリットを最大限に活用して、賢く資産運用を行いましょう。

| 項目 | 通常の投資 | ニーサ |

|---|---|---|

| 投資対象 | 株、投資信託 | 株、投資信託 |

| 利益への課税 | 約20% | 非課税(0%) |

| 100万円の投資が120万円になった場合の利益 | 20万円 – 約4万円(税金) = 16万円 | 20万円 |

| メリット | – | 複利効果を最大限に活かせる、長期的な資産形成に有利 |

複利の効果

お金を殖やす方法として、複利という仕組みはとても役に立ちます。これは、投資で得た利益を再び投資に回すことで、雪だるま式に資産を増やしていく効果のことです。

たとえば、100万円を年利5%で運用するとします。1年後には5万円の利息がつきます。この5万円をそのままにしておくと、2年目は105万円に対して5%の利息がつくので、5万2500円の利息になります。このように、前の年の利息も元本に組み込まれて利息を生むため、お金が増えるスピードがどんどん速くなるのです。これが複利の力です。

少額投資非課税制度、いわゆるニーサは、この複利の効果を最大限に活かすことができる制度です。ニーサでは、株や投資信託で得た利益が非課税になります。通常であれば利益に税金がかかりますが、ニーサではその税金がかかりません。つまり、本来税金として支払うはずだったお金も再投資に回せるので、複利の効果がより高まります。

さらに、複利の効果は運用期間が長ければ長いほど大きくなります。10年、20年という長い期間、投資を続けることで、複利の効果はより顕著に現れます。ニーサは、まさに時間を味方にした資産形成を実現する上で強力なツールと言えるでしょう。

複利の効果を最大限に活かすには、長期的な視点で投資を行うことが重要です。短期的な市場の変動に一喜一憂せず、じっくりと時間をかけて資産を育てていくことが、大きな成果を生む鍵となります。ニーサを活用し、複利の力を借りて、将来に向けて賢く資産形成を行いましょう。

| 項目 | 説明 |

|---|---|

| 複利 | 投資で得た利益を再投資することで、雪だるま式に資産を増やす効果 |

| 複利の例 | 100万円を年利5%で運用した場合、1年目は5万円の利息。2年目は105万円に5%の利息がつき、5万2500円になる。 |

| ニーサ(少額投資非課税制度) | 株や投資信託で得た利益が非課税になる制度。複利の効果を最大限に活かせる。 |

| ニーサのメリット | 本来税金として支払うはずだったお金も再投資に回せるため、複利の効果が高まる。 |

| 複利の効果を高めるポイント | 長期的な視点で投資を行うこと。運用期間が長ければ長いほど効果は大きくなる。 |

| 複利とニーサの活用 | ニーサを活用し、長期投資を行うことで、複利の効果を最大限に活かし、将来に向けて賢く資産形成を行う。 |

長期投資

長期投資とは、じっくりと腰を据えて、長い年月をかけて資産を増やす投資方法です。短期的な価格変動に一喜一憂することなく、腰を据えて取り組むことで、大きな成果が期待できます。

積立投資は、毎月一定額を継続して投資していく方法で、長期投資と非常に相性が良い投資手法です。価格が安い時には多く買い、価格が高い時には少なく買うことになるため、結果的に平均購入価格を下げる効果があります。また、毎月コツコツ積み立てていくことで、投資のタイミングを計る手間も省け、精神的な負担も軽減されます。少額から始められるため、投資初心者の方にもおすすめです。

少額投資非課税制度(ニーサ)は、投資で得た利益が非課税になる制度であり、長期投資の効果を最大限に引き出す上で有効な手段です。通常、投資で得た利益には約20%の税金がかかりますが、ニーサを利用することでこの税金を支払わずに済みます。特に、複利効果を享受できる長期投資においては、非課税の恩恵は非常に大きいと言えるでしょう。

時間を味方につけることが、長期投資の最大のメリットです。若いうちから長期投資を始めれば、複利効果によって雪だるま式に資産が増えていきます。仮に失敗したとしても、時間的余裕があるため、修正や再投資などの対応が可能です。将来に向けて、長期的な視点で資産形成に取り組み、ゆとりある生活を目指しましょう。

| 投資方法 | 説明 | メリット | 推奨される人 |

|---|---|---|---|

| 長期投資 | 長い年月をかけて資産を増やす投資方法 | 大きな成果が期待できる、時間的余裕があるため修正可能 | 時間をかけて資産形成したい人 |

| 積立投資 | 毎月一定額を継続して投資していく方法 | 平均購入価格を下げる効果、投資タイミングを計る手間を省ける、少額から始められる | 投資初心者、精神的負担を軽減したい人 |

| 少額投資非課税制度(ニーサ) | 投資で得た利益が非課税になる制度 | 約20%の税金を支払わずに済む、複利効果を最大限に引き出せる | 長期投資を行う人 |

賢い資産運用

将来に向けてお金を増やしたい、将来に備えてお金を蓄えておきたい。そう考える方は多いのではないでしょうか。賢い資産運用は、限られた資金を効率的に増やす有効な手段です。その中でも、少額投資非課税制度、いわゆる「ニーサ」は、投資で得た利益が非課税となる魅力的な制度です。

ニーサには、一般ニーサとつみたてニーサの二種類があります。それぞれの特徴を理解し、自分に合った方を選ぶことが大切です。まず、一般ニーサは、年間120万円まで、幅広い商品に投資できます。株式や投資信託など、様々な商品から自由に選ぶことができます。一方、つみたてニーサは、年間40万円まで、長期の積立投資に適しています。毎月コツコツ積み立てたい方に向いています。どちらのニーサも、非課税期間は最長5年間です。

非課税のメリットを最大限に活かすためには、ニーサの制度をよく理解することが重要です。例えば、非課税期間が終了した後のロールオーバーや、一般ニーサとつみたてニーサの併用ができない点など、制度の細部まで確認しておきましょう。また、投資対象とする商品の種類や特徴を理解することも大切です。投資信託や株式、債券など、それぞれのリスクとリターンを把握し、自分に合った商品を選ぶ必要があります。

インターネットや書籍、セミナーなど、様々な方法で情報収集を行い、金融や投資に関する知識を深めることも重要です。制度や商品について理解するだけでなく、経済の動向や社会情勢なども参考にしながら、常に学び続ける姿勢が、 successfulな資産運用へと繋がります。ニーサ口座開設にあたっては、金融機関の担当者によく相談し、疑問点を解消しておくことも大切です。ニーサを賢く活用し、将来に向けて着実に資産を形成していきましょう。

| 項目 | 一般NISA | つみたてNISA |

|---|---|---|

| 年間投資上限額 | 120万円 | 40万円 |

| 投資対象 | 幅広い商品(株式、投資信託など) | 長期積立投資に適した商品 |

| 非課税期間 | 最長5年 | 最長5年 |

| その他 | ロールオーバー可能 つみたてNISAとの併用不可 |

ロールオーバー可能 一般NISAとの併用不可 |