当年度剰余金とは?

投資の初心者

先生、『当年度剰余金』って、難しくてよくわからないんです。簡単に説明してもらえますか?

投資アドバイザー

そうですね。簡単に言うと、会社がお金儲けをした後に残ったお金のことです。例えば、100円売り上げて、材料費や人件費で70円使ったとしたら、残りの30円が剰余金にあたります。これが1年間で計算されたものが『当年度剰余金』です。

投資の初心者

なるほど。でも、年金の話になると『予定の数値』と『実際の数値』の差額になると書いてありました。これはどういうことですか?

投資アドバイザー

良い質問ですね。年金の場合は、あらかじめ決めた運用成績と実際の運用成績を比べます。例えば、予定では100円の利益を見込んでいたのに、実際には120円の利益が出たとしたら、その差額の20円が剰余金になります。つまり、年金の場合は、儲けというより、予定より多く増えた分のことを剰余金と呼ぶんです。

当年度剰余金とは。

今年度の決算で、収入が支出よりも多かった場合に生まれる余りのお金を『当年度剰余金』と言います。年金会計においては、本来想定していた今年度末の金額と、実際の今年度末の金額との差額が『当年度剰余金』となります。

剰余金の概要

会社が事業活動を行う中で、売上を得て費用を支払うと、利益が残ることがあります。この利益は全て株主に配当として渡すのではなく、会社の中に将来のために積み立てられます。これが剰余金と呼ばれるものです。剰余金は会社の財務基盤を強化する重要な役割を担っています。具体的には、将来の設備投資や新規事業への進出、不測の事態への備えなど、様々な用途に活用されます。

剰余金には、大きく分けて二つの種類があります。一つは、過去の年度から積み立てられてきた剰余金です。これは、長年にわたる企業活動の成果と言えるでしょう。もう一つは、当年度の決算で新たに計上された剰余金です。これを当年度剰余金と呼びます。当年度剰余金は、その年の会社の業績を直接的に反映する重要な指標となります。会社の業績が良ければ当年度剰余金は増加し、業績が悪ければ減少もしくはマイナスになることもあります。

会社は、この剰余金をどのように活用していくかを慎重に検討する必要があります。安易に配当に回してしまうと、将来の成長のための資金が不足する可能性があります。一方で、内部留保ばかりを重視しすぎると、株主からの批判を招く恐れもあります。したがって、会社は、株主への利益還元と将来の成長投資のバランスをうまくとる必要があります。また、剰余金の計上方法は、企業会計のルールや会社法などの法律によって厳格に定められています。会社はこれらのルールに従って、適切な会計処理を行う義務があります。剰余金は、単なる利益の残りではなく、会社の将来への投資余力や、不測の事態への対応能力を示す重要な指標です。会社の財務状況を分析する際には、剰余金の推移に着目することで、その会社の経営の健全性を評価する一助となります。

| 項目 | 説明 |

|---|---|

| 剰余金 | 会社が事業活動で得た利益のうち、株主に配当として渡さずに会社内部に積み立てられたもの。会社の財務基盤強化に重要な役割を果たす。 |

| 剰余金の役割 | 将来の設備投資、新規事業への進出、不測の事態への備えなど。 |

| 剰余金の種類 | 過去の年度から積み立てられてきた剰余金と、当年度の決算で新たに計上された当年度剰余金。 |

| 当年度剰余金 | その年の会社の業績を直接的に反映する重要な指標。 |

| 剰余金の活用 | 株主への利益還元と将来の成長投資のバランスをうまくとる必要がある。 |

| 剰余金の計上方法 | 企業会計のルールや会社法などの法律によって厳格に定められている。 |

| 剰余金の意義 | 会社の将来への投資余力や、不測の事態への対応能力を示す重要な指標。会社の財務状況や経営の健全性を評価する際に役立つ。 |

当年度剰余金の算出方法

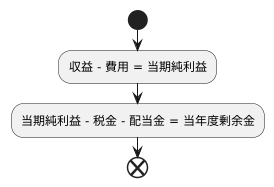

当年度剰余金とは、一年間の事業活動を通じて企業が生み出した利益から、税金や株主への配当金を差し引いた後に残る金額のことです。この金額は、いわば企業の純粋な儲けであり、将来の事業展開のための資金源として重要な役割を担います。

まず、当年度剰余金の出発点は損益計算書に記載される当期純利益です。これは、一年間の収益から費用を差し引いて算出されます。収益とは、企業が商品を販売したりサービスを提供したりすることで得た売上高などを指し、費用とは、商品を作るための材料費や従業員に支払う給与、建物の賃借料など、事業活動に必要とした費用の総額を指します。 当期純利益が多いほど、事業活動が順調に進んでいることを示しています。

しかし、当期純利益の全てが当年度剰余金となるわけではありません。企業は、利益に応じて法人税、住民税、事業税などの税金を納める義務があります。これらの税金は、当期純利益から差し引かれます。また、株主に対して配当金を支払う場合も、当期純利益から差し引かれます。配当金とは、企業の利益を株主に分配するお金のことです。

具体的には、当年度剰余金は「当期純利益 - 税金 - 配当金」という計算式で算出されます。つまり、税金と配当金を支払った後に残った金額が、最終的に当年度剰余金として積み上げられるのです。

このようにして算出された当年度剰余金は、企業の財務状況を評価する上で重要な指標となります。剰余金が多ければ、それだけ企業に資金的な余裕があり、将来の投資や事業拡大に活用できることを意味します。反対に、剰余金が少なければ、資金繰りが厳しく、新たな事業展開が難しくなる可能性もあります。そのため、企業は適切な会計処理を行い、正確な当年度剰余金を算出する必要があるのです。

年金における剰余金

年金制度では、加入者から集めた掛金と、その掛金を運用して得た利益を元手に年金を支払っています。この掛金収入や運用による利益が、あらかじめ立てた計画よりも多くなった場合、あるいは運用成績が予想を大きく上回った場合、剰余金と呼ばれるお金が生まれます。剰余金は、いわば年金制度における黒字のようなものです。反対に、集まる掛金が予定よりも少なかったり、運用の成績が予想より悪かったり、あるいは年金の支払額が増えてしまった場合には、赤字となってしまいます。

年金制度が健全な状態を保つためには、この剰余金と赤字のバランスをうまく調整することがとても大切です。剰余金は、将来の年金支払いを安定させたり、年金の金額を増やしたり、あるいは掛金の負担を軽くしたりするために使われます。また、予期せぬ出来事が起こった場合に備えるための大切な資金でもあります。例えば、大きな災害や不景気などで年金制度の運営が難しくなった時に、この剰余金が役立ちます。

年金制度はとても長い期間にわたって運営されるものです。ですから、剰余金を適切に管理することは、将来の世代の人々に対しても責任を果たすことにつながると言えるでしょう。将来の世代の人々も安心して年金を受け取れるように、剰余金は慎重かつ計画的に使われなければなりません。また、剰余金の額や使い道は、分かりやすく説明する必要があります。そうすることで、加入者全体の理解と信頼を得ることができ、年金制度の安定につながるのです。

| 項目 | 内容 |

|---|---|

| 年金制度の収入 | 加入者からの掛金 + 運用利益 |

| 剰余金 | 収入 > 支出(黒字)の場合に発生 |

| 赤字 | 収入 < 支出の場合に発生 |

| 剰余金の用途 | 将来の年金支払いの安定化、年金額の増加、掛金負担の軽減、予期せぬ事態への備え |

| 剰余金管理の重要性 | 将来世代への責任、制度の安定性 |

| 透明性の確保 | 剰余金の額や使い道の明確な説明による、加入者からの理解と信頼の獲得 |

予定と実績の差額

年金を運営していく上で、お金の出入りはあらかじめ計画を立てて行われます。この計画を立てる際に用いるのが基礎率と呼ばれるものです。基礎率は、将来の年金受給者の人数や平均寿命、経済の成長見込み、運用で得られるであろう利益など、様々な要素を基に慎重に計算されます。この基礎率に基づいて、一年間にどれだけの掛金が集まり、どれだけの年金を支払うのかといったお金の計画(予定の数値)を立てます。

しかし、計画通りに物事が進むとは限りません。例えば、想定よりも経済が大きく成長し、掛金収入が増えるかもしれません。反対に、想定外の不況に見舞われ、運用実績が悪化する可能性もあります。また、平均寿命が延びれば、年金を受け取る期間も長くなり、支出が増えることになります。このように、一年が終わってみると、事前の計画(予定の数値)と実際の結果(実績の数値)には差が生じます。

この差額がプラスの場合、つまり実績の方が良かった場合は、剰余金と呼ばれます。反対に、マイナスの場合、つまり実績が悪かった場合は、赤字となります。剰余金は将来の年金給付のために積み立てられます。もしもの時に備えて、剰余金を適切に管理することは、年金制度を安定的に運営していく上で非常に重要です。一方、赤字が続くと、将来の年金給付に影響が出る可能性があるため、赤字の発生を抑える対策を講じる必要があります。このように、予定と実績の差額を分析し、適切な対応策を講じることで、年金制度の健全性を維持していくことが大切です。

| 項目 | 説明 |

|---|---|

| 基礎率 | 将来の年金受給者数、平均寿命、経済成長、運用利益などの要素に基づき、年金の収支計画を立てる際に用いられる率。 |

| お金の計画(予定の数値) | 基礎率に基づいて算出される、1年間の掛金収入と年金支出の予定額。 |

| 実績の数値 | 1年間の実際の掛金収入と年金支出額。 |

| 剰余金 | 実績が予定を上回った場合の差額。将来の年金給付のために積み立てられる。 |

| 赤字 | 実績が予定を下回った場合の差額。将来の年金給付に影響を与える可能性があるため、対策が必要。 |

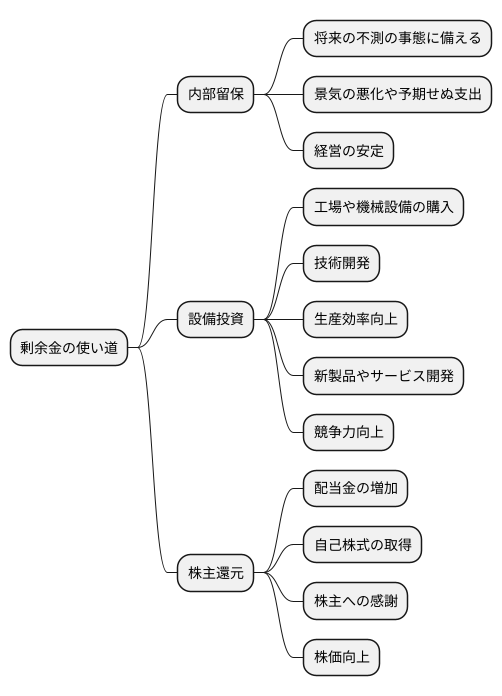

剰余金の活用と重要性

企業活動の結果として生まれた利益の一部である剰余金は、会社の将来を左右する重要な資金です。剰余金の使い道は、会社の成長戦略や財務状況を反映する鏡と言えます。大きく分けて、内部留保、設備投資、株主還元といった形で活用されます。

まず、内部留保とは、利益を社内に積み立てておくことです。これは、将来の不測の事態、例えば景気の悪化や予期せぬ支出に備えるための重要な安全装置となります。いわば、会社にとっての貯金のようなものです。十分な内部留保があれば、不況時にも事業を継続できる可能性が高まり、経営の安定につながります。

次に、設備投資とは、工場や機械設備の購入、技術開発などに剰余金を投資することです。これは会社の成長を支える原動力となります。新しい機械を導入すれば生産効率が向上し、より多くの製品を作ることができます。また、技術開発に投資することで、新しい製品やサービスを生み出し、競争力を高めることができます。

そして、株主還元とは、利益を株主に還元するという意味です。具体的には、配当金の増加や自己株式の取得といった方法があります。株主は会社に出資してくれた人ですから、利益の一部を配当金として分配することで、株主に対する感謝の気持ちを表すことができます。また、安定した配当は、投資家にとって魅力的であり、株価の向上にもつながります。

剰余金の適切な活用は、企業の信頼性向上に不可欠です。会社の経営者は、これらの選択肢を慎重に検討し、会社の成長と株主の利益のために最適なバランスを見つけなければなりません。そして、その内容を明確に説明することで、投資家や金融機関からの信頼を得ることができ、ひいては会社の持続的な発展につながるのです。