退職金と税金の話:控除額を知って賢く備えよう

投資の初心者

先生、『退職所得控除額』って、どういうものですか?退職金に関わるものですよね?

投資アドバイザー

はい、そうです。退職所得控除額とは、退職金などにかかる税金を計算する時に、収入金額から差し引くことができる金額のことです。控除額が大きいほど、税金が少なくなるので、ありがたい制度ですね。

投資の初心者

なるほど。つまり、退職金をもらっても、全額に税金がかかるわけではなく、控除額を引いた金額に税金がかかるということですね。控除額はどのように決まるのですか?

投資アドバイザー

勤続年数によって違います。長く勤めた人ほど、控除額は大きくなります。例えば、20年勤めた場合、800万円控除されますが、30年勤めた場合は1200万円控除される、といった具合です。(注記1)詳しい計算式はありますが、大まかに言うと勤続年数が長ければ長いほど、税金の負担が軽くなるようになっています。

退職所得控除額とは。

退職金などを受け取ったときに、税金の計算で差し引かれる金額のことを「退職所得控除額」といいます。この金額を引いた残りの金額が、税金を計算するもとになる金額です。どのように計算するかは、次のとおりです。(注記1)

退職所得控除とは

定年退職を迎えるにあたり、退職金は今後の生活設計において重要な役割を担います。長年の勤務に対する報酬として受け取る退職金ですが、全額が自由に使えるわけではありません。所得税と住民税といった税金が課税されるため、実際に手元に残る金額は控除後の金額となります。この税金の計算において、退職所得から一定額を差し引くことができる制度が「退職所得控除」です。この制度を理解することは、退職後の生活資金を正確に把握し、計画的に利用するために必要不可欠です。

退職所得控除は、勤続年数に応じて控除額が増加する仕組みになっています。つまり、長く会社に勤務した人ほど、より多くの控除を受けられるということです。具体的には、勤続年数が20年以下の場合は、40万円に勤続年数を乗じた金額が控除額となります。例えば、10年勤務した場合は40万円×10年=400万円が控除額となります。勤続年数が20年を超える場合は、800万円に勤続年数から20年を引いた年数を乗じた金額を800万円に加えた金額が控除額です。例えば25年勤務した場合は、800万円+(25年-20年)×70万円=1150万円が控除額となります。

退職所得控除は、退職金にかかる税金の負担を軽減するための重要な制度です。退職金を受け取る際には、この制度をしっかりと理解し、自分がどれだけの控除を受けられるのかを確認しておくことが大切です。退職所得控除額を把握することで、実際に手元に残る金額を計算し、より正確な生活設計を立てることができるようになります。また、退職後の生活資金を計画的に利用するためにも、退職所得控除の仕組みを理解しておくことは重要です。

| 勤続年数 | 控除額の計算式 | 控除額の例 |

|---|---|---|

| 20年以下 | 40万円 × 勤続年数 | 10年勤務:40万円 × 10年 = 400万円 |

| 20年超 | 800万円 + (勤続年数 – 20年) × 70万円 | 25年勤務:800万円 + (25年 – 20年) × 70万円 = 1150万円 |

控除額の計算方法

退職金を受け取る際には、退職所得控除という制度を利用することで、税金の負担を軽くすることができます。この控除額は、働いていた期間の長さ、つまり勤続年数によって計算方法が異なってきます。

まず、勤続年数が20年以下の場合、80万円に勤続年数を掛けた金額が控除額となります。例えば、10年間働いていた人の場合は、80万円に10年を掛けて、800万円が控除額となります。つまり、退職金から800万円を引いた金額に対して税金が計算されることになります。

次に、勤続年数が20年を超える場合、計算方法が変わります。まず、基本となる金額として1600万円があります。これに、勤続年数から20年を引いた年数に70万円を掛けた金額を足します。例えば、30年間働いていた人の場合、勤続年数から20年を引くと10年になります。この10年に70万円を掛けると700万円です。この700万円を1600万円に足すと、2300万円が控除額となります。つまり、退職金から2300万円を引いた金額に対して税金が計算されます。

このように、勤続年数が長ければ長いほど、控除額は大きくなり、結果として税金の負担は軽くなります。退職後の生活設計を考える上で、受け取る退職金の額だけでなく、そこから控除される金額や税金の額を把握しておくことは非常に大切です。この計算方法を理解し、ご自身の退職金に対する控除額を事前に計算しておくことで、より正確な老後資金計画を立てることができます。

| 勤続年数 | 控除額の計算方法 | 例 |

|---|---|---|

| 20年以下 | 80万円 × 勤続年数 | 10年勤務の場合: 80万円 × 10年 = 800万円 |

| 20年超 | 1600万円 + (勤続年数 – 20年) × 70万円 | 30年勤務の場合: 1600万円 + (30年 – 20年) × 70万円 = 2300万円 |

控除額の意義と役割

退職所得控除は、長年にわたる会社勤めを終えた人が、その後の人生設計を円滑に進めるための重要な役割を担っています。退職金を受け取る際に、税金の負担を軽くすることで、安定した老後生活を送れるように支える制度です。これは、勤労者が長年の仕事を通して会社や社会に貢献してきたことへの労をねぎらい、その功績を認める意味合いも持っています。

特に、長い期間にわたり一つの会社に勤め上げた人ほど、控除額は大きくなります。これは、会社への貢献度が高いほど、その貢献に対する報奨として、より多くの税負担軽減を受けられるように設計されているためです。長期間の勤務は、会社にとっては貴重な財産であり、その貢献に見合うだけの配慮が制度に反映されていると言えるでしょう。

退職所得控除は、個人の生活を守るだけでなく、社会全体の経済にも良い影響を与えます。税金が少なくなることで、退職後に使えるお金が増え、消費活動が活発になるからです。例えば、旅行に行ったり、趣味にお金を使ったり、家のリフォームをしたりすることで、様々な業界にお金が流れ、経済の活性化につながります。

このように、退職所得控除は、退職者一人ひとりの生活を支えるとともに、社会経済全体を活性化させる重要な役割を担っている制度です。退職後の生活設計を考える上で、この制度の仕組みや効果を理解することは、とても大切です。将来設計をしっかりと行うために、退職所得控除を有効に活用していくことが重要と言えるでしょう。

| 項目 | 内容 |

|---|---|

| 目的 | 退職後の生活設計を円滑に進めるための税負担軽減 |

| 意義 | 長年の会社勤めへの労をねぎらい、功績を認める |

| 控除額 | 勤続年数に応じて増加(長期間勤務ほど高額) |

| 理由 | 会社への貢献度が高いほど、貢献に対する報奨として税負担軽減 |

| 経済効果 | 退職後の消費活動の活発化による経済活性化 |

| 重要性 | 退職後の生活設計、将来設計において有効活用 |

事例で学ぶ控除額

退職金を受け取る際には、退職所得控除という制度を利用することで、税金の負担を軽くすることができます。この制度は、長年の勤務に対する功労に報いるために設けられています。どれくらい税金が安くなるのか、具体的な例を見てみましょう。

例えば、Aさんは15年間会社に勤めて退職し、退職金として2000万円を受け取りました。この場合、退職所得控除額は、1年あたり80万円を勤続年数である15年間かけた1200万円となります。つまり、2000万円から1200万円を引いた800万円に対してのみ、所得税と住民税がかかることになります。

次に、Bさんの例を見てみましょう。Bさんは25年間会社に勤めて退職し、Aさんと同じく2000万円の退職金を受け取りました。Bさんの場合、勤続年数が20年を超えているため、計算方法が少し変わります。まず、基本控除額として1600万円が適用されます。これは、80万円×20年で計算されます。さらに、20年を超える部分については、1年あたり70万円が加算されます。Bさんの場合は、25年-20年=5年なので、70万円×5年=350万円が追加されます。つまり、Bさんの退職所得控除額は、1600万円+350万円=1950万円となります。この結果、Bさんの課税対象額は、2000万円-1950万円=50万円となり、Aさんと比べて大きく税金が軽減されることになります。

このように、退職所得控除額は勤続年数が長くなるほど大きくなるため、受け取る退職金の額が同じでも、税金の負担額は大きく変わってきます。退職金を受け取る際には、自分の勤続年数に応じた控除額をしっかりと把握し、将来の生活設計に役立てることが大切です。

| 氏名 | 勤続年数 | 退職金 | 控除額 | 課税対象額 |

|---|---|---|---|---|

| Aさん | 15年 | 2000万円 | 1200万円 (80万円 x 15年) | 800万円 |

| Bさん | 25年 | 2000万円 | 1950万円 (80万円 x 20年 + 70万円 x 5年) | 50万円 |

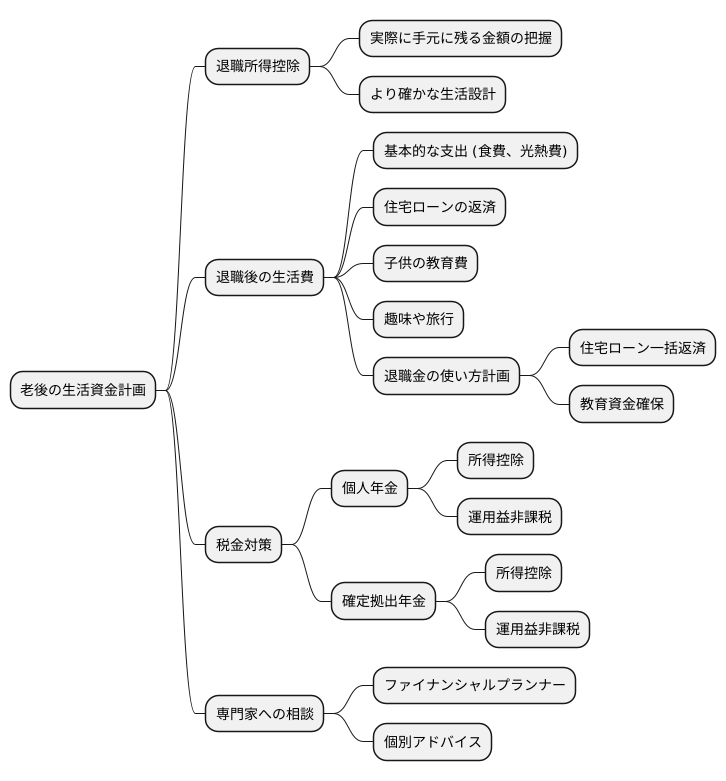

将来設計への活用

老後の生活資金を考える上で、退職所得控除は重要な役割を担います。退職時に受け取る金額から控除される額を把握することで、実際に手元に残る金額を正しく理解し、より確かな生活設計を立てることができます。

退職後の生活費は、日々の食費や光熱費といった基本的な支出以外にも、住宅ローンの返済や子供の教育費、趣味や旅行など、様々な費用が発生します。これらの支出を念頭に置きながら、退職金の使い方をしっかりと計画することが大切です。例えば、住宅ローンの残債がある場合は、退職金を一括返済に充てることで、今後の利息負担を軽減できる可能性があります。また、子供の教育費として必要な金額を確保しておくことで、将来の教育資金の不安を解消できます。

さらに、退職所得控除以外にも、様々な税金対策が存在します。例えば、個人年金や確定拠出年金といった制度を活用することで、税負担を抑えつつ、老後資金を積み立てることが可能です。これらの制度は、積立期間中の掛金が所得控除の対象となるため、節税効果が期待できます。また、運用益についても非課税となるため、効率的に資産を増やすことができます。

自分自身に合った最適な方法を見つけるためには、お金の専門家やファイナンシャルプランナーに相談することも有効です。専門家は、個々の状況に合わせて、資産運用や節税に関するアドバイスを提供してくれます。退職後の生活をより安心なものにするために、退職所得控除をしっかりと理解し、計画的に活用していきましょう。