市場外買収:TOBの仕組みと注意点

投資の初心者

先生、「外貨預金のティー・オー・ビー」って、どういう意味ですか? 投資の本でよく見かけるんですが、よく分からなくて…

投資アドバイザー

ああ、それは「公開買付け」のことだね。正式には「株式公開買付け」と言うんだけど、英語の Tender Offer Bid を略してTOB(ティー・オー・ビー)って呼ばれているんだよ。不特定多数の株主から、証券取引所を通さずに、直接株式を買い集める方法のことだよ。

投資の初心者

なるほど。証券取引所を通さないんですね。どうしてそうするんですか?

投資アドバイザー

主な目的は企業買収だね。ある程度の株式を一度にまとめて取得することで、経営権を握ったり、子会社化したりすることができるんだよ。外貨預金とは全く関係ない用語なので、混同しないように気をつけようね。

外貨預金のティー・オー・ビーとは。

『外貨預金のティー・オー・ビー』という投資用語について説明します。これは、たくさんの株主から、市場を通さずに、直接株式を買い集めて、会社を買収する方法のことです。

株式公開買付とは

株式公開買付け(TOB)とは、ある会社を買収したいと考える会社が、多くの株主に対して、証券取引所を経由せずに、一定の期間、あらかじめ決められた価格で株式を買い取ると広く伝える行為です。 簡単に言うと、買収を望む会社が、株を売りたい人を広く募集し、直接買い取る仕組みです。

証券取引所では、日々株価が変動し、少しずつ株を買い集めることになりますが、TOBでは、買収を希望する会社が、あらかじめ買い取り価格と期間を提示するため、短期間で多くの株を集めることができます。市場で少しずつ株を買い集めるよりも効率的に買収を進めることができるため、会社買収の手段としてよく使われています。

この方法には、買収する側と、株を売る側の双方にメリットがあります。買収する側は、市場での株価の変動に関係なく、欲しい株数を効率的に集めることができます。市場で株を買い集めようとすると、買収の動きが察知され、株価が上がってしまう可能性がありますが、TOBではそのようなリスクを避けることができます。

一方、株を保有している株主にとっては、市場で売るよりも高い価格で株を売却できる可能性があります。買収する側は、経営権を取得するために通常、市場価格よりも高い価格を提示するため、株主にとっては利益を得る良い機会となります。

TOBは、会社の支配権が誰に移るか、会社の経営改革に大きな影響を与えるため、その結果が市場関係者から注目されます。成功すれば、会社の経営方針が大きく変わり、新しい事業展開や成長につながる可能性があります。逆に失敗すれば、買収を仕掛けた会社は多額の費用を負担することになり、会社の経営にも影響が出ることがあります。

| 項目 | 内容 |

|---|---|

| 定義 | 買収希望企業が、株主に対し、証券取引所外で、一定期間・価格で株式の買い取りを公に提示する行為 |

| 目的 | 効率的な会社買収 |

| メリット(買収側) |

|

| メリット(株主側) | 市場価格より高い価格で株を売却できる可能性 |

| TOB価格 | 通常、市場価格より高値 |

| 影響 | 会社の支配権の移動、経営改革に大きな影響 |

| 結果(成功) | 経営方針変更、新規事業展開、成長の可能性 |

| 結果(失敗) | 買収企業の費用負担増、経営への影響 |

公開買付の種類

株式を公開している会社を買収する手法の一つに、公開買付けがあります。公開買付けとは、証券取引所を通さずに、不特定多数の株主から株式を買い取ることを指します。この公開買付けには、大きく分けて三つの種類があります。

一つ目は、友好的な公開買付けです。これは、買収を仕掛ける側が、あらかじめ買収される側の会社の経営陣に合意を得てから行うものです。買収される側の会社は、株主に対して公開買付けに応じるように促すことが一般的です。友好的な公開買付けは、双方の合意に基づいて行われるため、手続きが円滑に進みやすく、買収後の統合もスムーズに進められることが多いです。

二つ目は、敵対的な公開買付けです。これは、買収される側の会社の経営陣の同意を得ずに、株主から直接株式を買い取るものです。買収される側の会社は、経営陣の交代や会社の分割など、自社にとって不利益な結果を招く可能性があるため、買収に反対することが一般的です。敵対的な公開買付けは、経営陣との対立を生み出し、買収手続きが長期化したり、買収価格が上昇したりする可能性があります。

三つ目は、第三者割当増資です。これは、特定の第三者に向けて、新たに株式を発行して割り当てることで、実質的に会社の支配権を移転させる方法です。この第三者割当増資は、資金調達を目的とすることもありますが、多くの場合、企業買収の一つの手法として用いられます。発行される株式数によっては、既存の株主が持つ株式の比率が下がるため、公開買付けと同様に、会社の支配権が移る可能性があります。場合によっては、この第三者割当増資によって、会社の経営方針が大きく変わる可能性もあるため、既存の株主にとっては注意が必要です。

| 公開買付けの種類 | 説明 | 買収される側の反応 | メリット/デメリット |

|---|---|---|---|

| 友好的な公開買付け | 買収側の会社が、買収される側の会社の経営陣と合意の上で行う公開買付け。 | 株主に対して公開買付けに応じるように促す。 | 手続きが円滑、買収後の統合もスムーズ。 |

| 敵対的な公開買付け | 買収される側の会社の経営陣の同意を得ずに、株主から直接株式を買い取る公開買付け。 | 買収に反対する。 | 経営陣との対立、手続きの長期化、買収価格の上昇の可能性。 |

| 第三者割当増資 | 特定の第三者に向けて、新たに株式を発行して割り当てることで、実質的に会社の支配権を移転させる方法。 | 既存の株主の株式比率が下がる。 | 資金調達を目的とする場合と、企業買収の手段として用いられる場合がある。会社の経営方針が大きく変わる可能性があるため、既存の株主にとっては注意が必要。 |

TOBのメリットとデメリット

株式公開買い付け、いわゆるTOBは、企業の買収手法の一つであり、買い手企業が、株主から直接株式を買い集める方法です。このTOBには、買収する側、される側双方にとって、良い点と悪い点が存在します。

まず、買収する側の良い点としては、短期間で多くの株式を買い集めることができるため、買収を迅速に進めることが可能です。また、市場での株価の変動に左右されずに、あらかじめ定めた価格で株式を取得できるため、買収にかかる費用をある程度予測することができるという利点もあります。一方、悪い点としては、市場価格よりも高い価格で買い付けを行う必要があるため、買収費用が膨らむ可能性があります。さらに、買収される側の企業の経営陣が買収に反対する場合、いわゆる敵対的TOBとなる場合があり、そうなると買収に時間がかかったり、交渉が難航する可能性も出てきます。

次に、買収される側の良い点としては、市場価格よりも高い価格で株式を売却できる可能性があり、株主にとっては利益を得る機会となります。また、経営不振に陥っている企業にとっては、買収されることで経営再建の道が開けるというメリットもあります。一方、悪い点としては、買収後に企業の支配権が移り、経営方針や事業内容が変更される可能性があります。これは、従業員の雇用にも影響を及ぼす可能性があり、雇用の安定が脅かされるといった不安が生じるケースもあります。

このように、TOBは企業の将来を大きく左右する重要な出来事であり、関係者にとってはメリットとデメリットを慎重に比較検討する必要があります。市場の状況や企業の経営状態などを考慮し、将来への影響を見極めることが重要です。

| 立場 | メリット | デメリット |

|---|---|---|

| 買収する側 |

|

|

| 買収される側 |

|

|

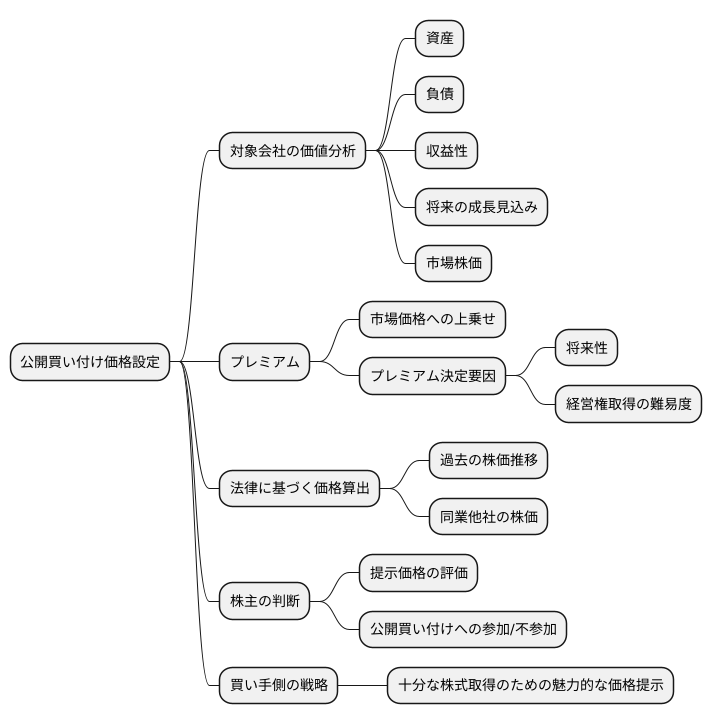

公開買付価格の決定方法

株式を公開買い付けする際の価格設定は、複雑な要素が絡み合う難しい作業です。買い手側は、まず対象となる会社の真の価値を見極めることから始めます。会社の持つ資産や負債、収益性、将来の成長見込みなどを分析し、総合的に判断します。この時、市場で現在取引されている株価も重要な参考情報となります。

しかし、公開買い付けの価格は、市場価格と同じでは通常成立しません。買い手側は、株主が自らの意思で株式を売却してくれるよう、市場価格に上乗せした価格を提示するのが一般的です。この上乗せ分をプレミアムと呼びます。プレミアムの金額は、状況によって大きく変わります。例えば、将来性が非常に期待できる会社であれば、プレミアムは高くなる傾向があります。また、多くの株主から株式を取得し、経営権を握るのが難しいと予想される場合も、プレミアムは高めに設定されるでしょう。

法律で定められた計算方法で価格を算出する場合もあります。過去の株価の推移や、同業他社の株価などを参考に、客観的な基準に基づいて価格が決定されます。

株主は、提示された価格を見て、自分の保有する株式の価値に見合っているかをじっくり考えます。提示された価格が妥当だと判断すれば、公開買い付けに応じます。しかし、価格が低すぎると感じれば、公開買い付けに応じないという選択肢もあります。公開買い付けは株主の意思で参加するかどうかを決められるため、提示価格に納得できない株主が多ければ、買い付けが成立しない可能性も出てきます。買い手側は、十分な数の株主から株式を取得できるよう、魅力的な価格を提示する必要があるのです。

TOBに関する法規制

株式公開買付け(TOB)は、企業の支配権の取得や移動を伴う重要な取引であるため、株主の保護と市場の秩序維持のために、金融商品取引法を中心とした様々な法規制の対象となっています。TOBを実施する際には、金融庁への事前届出が義務付けられています。これは、公開買付けの内容を監督官庁が審査することで、不公正な買付けを防ぎ、株主の利益を守るためです。

届出に際しては、買付価格、買付期間、買付株式数などの重要な情報を記載した公開買付届出書を作成し、提出する必要があります。この届出書は、株主がTOBに応じるかどうかの判断材料となるため、正確かつ分かりやすい情報開示が求められます。例えば、買付価格の算定根拠や、買付け後の事業計画などを具体的に示す必要があります。

また、TOBのプロセスにおいては、すべての株主に対して公平な情報提供を行う義務があります。特定の株主だけに有利な情報を与えたり、不利な情報を隠したりすることは禁じられています。これは、情報格差による不利益を株主に与えないための重要な原則です。

さらに、TOBに関連してインサイダー取引を行うことも固く禁じられています。インサイダー取引とは、TOBに関する未公開情報を知りながら、自己の利益のために株式を売買する行為です。これは市場の公正性を著しく害する行為であり、厳しく罰せられます。

これらの法規制は、TOB市場の透明性を高め、株主の権利と利益を保護するために不可欠です。TOBに関わる企業は、これらの法規制を遵守し、適切な情報開示と公正な手続きを行うことで、市場の信頼を確保し、健全な企業活動を行うことが求められています。

| 項目 | 内容 |

|---|---|

| 規制の目的 | 株主保護、市場の秩序維持 |

| 法的根拠 | 金融商品取引法など |

| 届出義務 | 金融庁への事前届出 |

| 届出内容 | 買付価格、買付期間、買付株式数など |

| 情報開示 | 正確かつ分かりやすい情報提供(例:買付価格の算定根拠、買付け後の事業計画) |

| 公平性 | 全株主への公平な情報提供、特定株主への優遇情報の提供・不利な情報の隠蔽の禁止 |

| インサイダー取引禁止 | TOB関連の未公開情報に基づく株式売買の禁止 |

事例紹介

株式公開買い付け(TOB)は、企業の買収や合併において重要な手段となります。過去の事例を学ぶことで、TOBの成功と失敗の要因を理解し、将来の戦略に役立てることができます。ここでは、友好的TOBの成功例と敵対的TOBの失敗例を詳しく見ていきましょう。

まず、友好的TOBの成功例として、A社とB社の合併のケースを挙げます。A社とB社は、それぞれの事業領域における強みを活かし、合併による相乗効果(シナジー)を期待して協議を進めました。両社の経営陣は、合併後の新たな企業像や事業戦略について、株主に対して丁寧に説明を行いました。この透明性の高いコミュニケーションが、株主からの信頼獲得に繋がり、TOBへの賛同を集めることに成功しました。結果として、合併は滞りなく進み、新たな企業は市場での競争力を高め、更なる成長への基盤を築きました。

一方、敵対的TOBの失敗例として、C社によるD社の買収のケースを挙げます。C社はD社の企業価値を高く評価し、買収によって自社の事業拡大を図ろうとしましたが、D社の経営陣は、C社による買収がD社の長期的な発展に阻害されると判断し、買収に反対しました。C社は敵対的TOBに踏み切りましたが、D社の経営陣は株主に対して、C社の買収提案の不当性や将来のリスクを訴えました。結果として、多くの株主がD社の経営陣に賛同し、C社のTOBに応じませんでした。この結果、C社による買収は失敗に終わり、多額の費用を費やしたにも関わらず、目的を達成することができませんでした。

これらの事例から、TOBの成否を左右する重要な要素として、対象企業の経営陣との関係性、株主への丁寧な説明、そして市場環境の分析などが挙げられることが分かります。友好的TOBの場合、綿密な協議と合意形成が成功の鍵となります。一方、敵対的TOBは、対象企業の経営陣や株主の理解を得ることが難しく、高いリスクを伴います。TOBを検討する際には、これらの要素を慎重に考慮し、適切な戦略を策定することが重要です。

| ケース | 種類 | 企業 | 結果 | 要因 |

|---|---|---|---|---|

| A社とB社の合併 | 友好的TOB | A社、B社 | 成功 | ・相乗効果への期待 ・丁寧な説明による株主の信頼獲得 ・透明性の高いコミュニケーション |

| C社によるD社の買収 | 敵対的TOB | C社、D社 | 失敗 | ・D社経営陣の反対 ・買収提案の不当性と将来リスクの説明 ・株主のD社経営陣への賛同 |