眠れる資産で稼ぐ!有価証券貸付のスゴ技

投資の初心者

『有価証券貸付』って、証券会社にお金を貸すことですか?

投資アドバイザー

お金ではなく、株や債券といった有価証券を貸し出すことだよ。証券会社などは、借りた有価証券を使って様々な取引を行うんだ。

投資の初心者

どうして有価証券を貸し出すんですか?何かメリットがあるんですか?

投資アドバイザー

貸し出すことによって『品貸し料』というお金がもらえるんだ。これは、いわば有価証券のレンタル料のようなものだね。企業年金の場合、株や債券を持っているだけでは利息や配当金しか得られないけど、貸し出すことでプラスアルファの収入を得ることができるんだよ。

有価証券貸付とは。

『有価証券貸付』という投資用語について説明します。これは、年金などを運用している機関が持っている株や債券といった有価証券を、証券会社などに貸し出して、貸し出し料を受け取ることを指します。企業年金の場合、持っている有価証券をただ保管しているだけでは、利息や配当金などの利益しか得られません。しかし、すぐに売る予定のない有価証券であれば、貸し出すことで貸し出し料という追加の利益を得ることができ、全体の運用成績を向上させることができます。得られた貸し出し料は、あらかじめ決めた割合で企業年金と運用機関で分け合います。

有価証券貸付とは

有価証券貸付とは、自分が持っている株や債券といった有価証券を、一時的に他の人に貸し出すことで収益を得る仕組みです。例えるなら、図書館で本を借りる際に貸出料を支払うのと似ています。図書館は本を貸し出すことで運営費用を確保しています。これと同じように、有価証券の持ち主は、証券会社などに有価証券を貸し出すことで、品貸し料と呼ばれる報酬を受け取ることができます。

具体的には、機関投資家や個人投資家が保有する株や債券を、証券会社が借り受け、それをさらに必要とする他の投資家に貸し出すという流れです。貸出期間は、数日から数か月、場合によっては数年と、状況に応じて様々です。貸し出し中は、株主としての権利(議決権など)は借り手に移りますが、配当金や利金といった権利は引き続き元の持ち主に帰属します。また、貸付期間が終了すると、借り手は同種の有価証券を返却する義務があります。

有価証券貸付は、主に大規模な機関投資家によって、保有資産の運用効率を高めるために利用されています。単に株や債券を保有しているだけでは、配当金や利子といった収益しか得られません。しかし、有価証券貸付を利用することで、保有資産を遊ばせることなく、品貸し料という追加の収益を得ることが可能になります。近年では、個人投資家も証券会社を通じて有価証券貸付に参加できるようになってきており、資産運用の新たな選択肢として注目を集めています。また、空売りと呼ばれる売買手法においても、有価証券貸付は重要な役割を果たしています。空売りとは、株価の下落を見込んで、借りた株を売却し、株価が下落した後に買い戻して返却することで利益を得る手法です。この空売りの際に必要となる株の調達を、有価証券貸付が担っているのです。

| 項目 | 内容 |

|---|---|

| 有価証券貸付とは | 自分が持っている株や債券といった有価証券を、一時的に他の人に貸し出すことで収益を得る仕組み。図書館の本の貸し出しと同様で、貸出料(品貸し料)を受け取ることができる。 |

| 貸付の流れ | 機関投資家や個人投資家が証券会社に有価証券を貸し出し、証券会社がそれを必要とする他の投資家に貸し出す。 |

| 貸出期間 | 数日から数か月、場合によっては数年と様々。 |

| 権利の帰属 | 貸し出し中は株主としての権利(議決権など)は借り手に移るが、配当金や利金といった権利は元の持ち主に帰属する。 |

| 返却義務 | 貸付期間が終了すると、借り手は同種の有価証券を返却する義務がある。 |

| 利用者 | 主に大規模な機関投資家が保有資産の運用効率を高めるために利用。近年では個人投資家の利用も増加。 |

| メリット | 保有資産を遊ばせることなく、品貸し料という追加の収益を得ることが可能。 |

| 空売りとの関係 | 空売りで必要となる株の調達を有価証券貸付が担っている。 |

貸付のメリット

お金を貸し付けることには、様々な良い点があります。何よりも大きいのは、今持っている財産を活かして、さらに収入を増やせることです。株や債券といったものをただ持っているだけでは、その値段が上がらない限り、大きな利益はなかなか見込めません。しかし、それらを誰かに貸し出すことで、貸し出し料という形でコンスタントに収入を得ることができます。これは、投資全体からの利益を押し上げる効果があり、特に世の中全体でお金の利息が低い時には、貴重な収入源となります。

加えて、貸し付けは一時的なものなので、必要な時にはいつでも貸し出した財産を返してもらうことができます。つまり、市場の環境が変わっても、柔軟にそれに対応できるという利点があるのです。財産そのものを売ってしまうわけではないので、もし値段が上がった場合の利益を得るチャンスを逃すこともありません。

貸し付けによって得られる利益は、比較的安定しているという点も魅力です。株や債券の価格は、市場の状況によって大きく変動することがありますが、貸し出し料はあらかじめ決まっているため、予想外の損失が出るリスクを減らすことができます。また、貸し出しによって得た収入は、新たな投資に回すこともできます。こうして、資産をより効率的に運用し、さらなる利益の拡大を目指すことができます。

もちろん、貸し付けにはリスクが全くないわけではありません。例えば、借りた人がお金を返せなくなる可能性もゼロではありません。しかし、信頼できる相手を選んだり、適切な契約を結ぶことで、そうしたリスクを最小限に抑えることができます。総合的に見ると、貸し付けは、資産を有効活用して着実に利益を増やしたいと考えている人にとって、魅力的な選択肢の一つと言えるでしょう。

| メリット | 説明 |

|---|---|

| 収入増加 | 保有資産を貸し出すことで、貸し出し料という形でコンスタントに収入を得ることができ、投資全体の利益を押し上げます。特に低金利時には貴重な収入源となります。 |

| 柔軟性 | 貸し付けは一時的なものなので、必要な時にはいつでも貸し出した財産を返してもらうことができ、市場環境の変化に柔軟に対応できます。 |

| 安定した利益 | 貸し出し料はあらかじめ決まっているため、株や債券のように市場状況による価格変動リスクが少なく、比較的安定した利益を得られます。 |

| 資産の効率的運用 | 貸し出しによって得た収入を新たな投資に回し、さらなる利益拡大を目指せます。 |

| リスクの軽減 | 借り手による返済不能リスクはありますが、信頼できる相手を選定し、適切な契約を結ぶことでリスクを最小限に抑えられます。 |

貸付の仕組み

貸付とは、お金や物品を相手に貸し与える行為を指します。貸付の仕組みは、一見複雑に思えるかもしれませんが、基本的な流れは貸し手と借り手の間で合意を形成し、契約を締結するというシンプルなものです。この契約には、貸し出すもの、貸付期間、返済方法、利息などが明記されます。

例えば、証券会社を通して株や債券を貸し出す場合を考えてみましょう。株や債券の所有者である貸し手は、まず証券会社に貸し出したい資産の種類と数量を伝えます。証券会社は仲介業者として、貸し手と借り手を結びつける役割を担います。貸し手と借り手は、貸付期間や品貸し料(貸付に対する報酬)について話し合い、双方にとって納得のいく条件で契約を交わします。品貸し料は、市場における需要と供給のバランスによって変動します。需要が高く供給が少ない場合は品貸し料は上昇し、逆に需要が低く供給が多い場合は品貸し料は下落します。

貸付期間中は、借り手は株主総会での議決権など、株主としての権利を行使できます。これは、借り手が一時的に株主としての地位を得ることを意味します。しかし、貸し出した資産の所有権はあくまでも貸し手に帰属します。借り手は貸付期間の終了時に、同等の資産を貸し手に返却する義務を負います。

このように貸付は、貸し手にとっては資産を有効活用して収益を得る手段となり、借り手にとっては必要な資産を一時的に利用できるというメリットがあります。ただし、貸し手は借り手が資産を返却できない信用リスクを負うことになります。そのため、貸付を行う際には、借り手の信用度を慎重に見極める必要があります。また、貸付に関する契約内容をしっかりと確認することも重要です。

| 項目 | 説明 |

|---|---|

| 貸付 | お金や物品を相手に貸し与える行為。 |

| 貸付の仕組み | 貸し手と借り手の間で合意を形成し、契約を締結する。契約には、貸し出すもの、貸付期間、返済方法、利息などが明記される。 |

| 貸付の例(証券会社経由) |

|

| 品貸し料 | 貸付に対する報酬。市場の需要と供給のバランスによって変動する。 |

| 貸付期間中の権利 | 借り手は株主総会での議決権など、株主としての権利を行使できる(株の場合)。しかし、資産の所有権は貸し手に帰属。 |

| 貸付期間終了時 | 借り手は同等の資産を貸し手に返却する義務を負う。 |

| 貸付のメリット |

|

| 貸付のリスク | 貸し手は借り手が資産を返却できない信用リスクを負う。 |

| 貸付時の注意点 | 借り手の信用度を慎重に見極める。貸付に関する契約内容をしっかりと確認する。 |

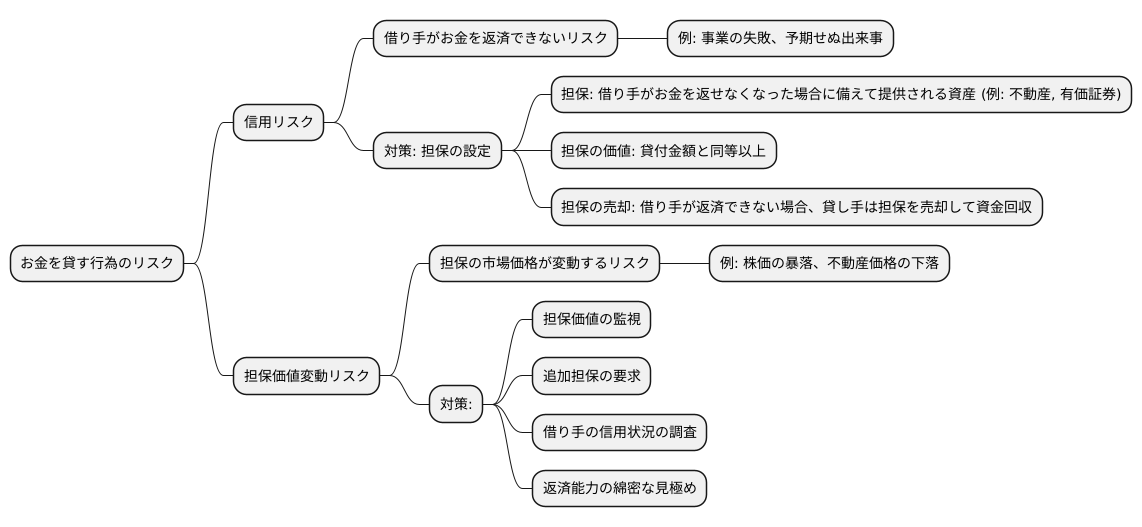

貸付のリスク

お金を貸す行為には、リスクがつきものです。貸したお金が返ってこないかもしれないという不安は、誰しもが抱えるものです。中でも特に大きなリスクは、借り手がお金を返すことができなくなる、いわゆる信用リスクです。例えば、事業に失敗したり、予期せぬ出来事が起こったりして、借り手が倒産してしまうと、貸したお金は戻ってこない可能性が高くなります。

このような事態を防ぐために、多くの場合、担保が設定されます。担保とは、借り手がお金を返せなくなった場合に備えて、あらかじめ貸し手に対して提供される資産のことです。例えば、不動産や有価証券などが担保として用いられます。担保の価値は、貸付金額と同等か、それ以上の価値であることが一般的です。もし借り手がお金を返済できなくなれば、貸し手は担保を売却することで、貸したお金を回収することができます。

しかし、担保を設定したとしても、リスクが完全に消えるわけではありません。担保となる資産の市場価格が大きく変動する可能性があるからです。例えば、株価の暴落や不動産価格の下落などが起こると、担保の価値が下がってしまい、貸付金額を全て回収できない可能性も出てきます。

そのため、貸し手は、担保の価値を常に監視する必要があります。市場の動向を注意深く観察し、担保の価値が下落する兆候が見られた場合には、借り手に対して追加の担保を要求するなど、適切な措置を講じることが重要です。また、貸し出しの際に、借り手の信用状況を綿密に調査し、返済能力を慎重に見極めることも、リスクを軽減するために不可欠です。

まとめ

保有している株や債券といった有価証券を貸し出すことで、利息収入という形で新たな収益を得ることができます。これを有価証券貸付といいます。特に、年金基金や生命保険会社といった長期的な運用を行う機関投資家にとっては、比較的安全に収益を積み上げられる貴重な手段として注目されています。

貸付の仕組みは、証券会社などの仲介業者を通して、保有する有価証券を一時的に借り手に貸し出すというものです。借り手は主に、ヘッジファンドや証券会社などで、空売りや裁定取引といった戦略に利用することがあります。貸し出した有価証券は、あらかじめ定められた期間が過ぎると返還され、その際に利息を受け取ることができます。この利息が、有価証券貸付による新たな収益源となります。

しかし、有価証券貸付にはリスクも存在します。最大の懸念材料は、借り手が貸付期間の満了時に有価証券を返還できない、いわゆる信用リスクです。借り手が倒産した場合などが想定されます。また、貸付期間中に有価証券の価格が下落した場合、その価格変動リスクも考慮しなければなりません。

これらのリスクを軽減するためには、借り手の信用力を適切に評価することが重要です。格付け機関の情報などを活用し、返済能力の高い借り手を選ぶ必要があります。また、市場の動向を常に把握し、価格変動リスクにも備える必要があります。

有価証券貸付は、適切なリスク管理を行うことで、保有資産の有効活用につながり、投資リターンの向上に貢献する可能性を秘めています。ただし、投資は自己責任です。専門家の助言も得ながら、仕組みやリスクを十分に理解した上で、長期的な視点で慎重に検討することが大切です。

| 項目 | 内容 |

|---|---|

| 定義 | 保有有価証券を貸し出し、利息収入を得る |

| メリット | 比較的安全に収益を積み上げられる |

| 主な貸し出し先 | 年金基金、生命保険会社など |

| 貸付の仕組み | 証券会社等を通して有価証券を一時的に貸し出す |

| 借り手の利用目的 | 空売り、裁定取引など |

| リスク | 信用リスク、価格変動リスク |

| 信用リスク軽減策 | 借り手の信用力評価、格付け機関情報の活用 |

| 価格変動リスク軽減策 | 市場動向の把握 |

| その他 | 投資は自己責任、専門家の助言を得ること、長期的な視点で慎重に検討 |