企業の真の収益力:経常利益を読み解く

投資の初心者

先生、経常利益がよくわからないんです。営業利益とどう違うんですか?

投資アドバイザー

いい質問だね。営業利益は、本業での儲けを表すものだよ。経常利益は、それに加えて、本業以外の儲けや費用も考慮したものなんだ。

投資の初心者

本業以外というと、例えばどんなものですか?

投資アドバイザー

例えば、銀行に預けているお金からもらえる利息のような『営業外収益』や、災害による損失などの『営業外費用』のことだよ。これらの影響も含めて計算した利益が経常利益なんだ。

経常利益とは。

会社のお金の動きを表す言葉で「経常利益」というものがあります。これは、会社の主な仕事で得られた利益である「営業利益」に、会社の仕事以外の収入(例えば、銀行預金の利子など)を足し、会社の仕事以外の費用(例えば、銀行への利払いなど)を引いたものです。

経常利益とは

経常利益とは、会社が普段行っている事業でどれくらい安定して儲けているかを示す大切な物差しです。会社の主な仕事でもうけたお金である営業利益に加えて、例えば銀行預金でもらえる利子や、土地などを売って得たお金といった普段の仕事以外でもらえるお金を全部足します。そこから、普段の仕事以外で出ていくお金、例えば災害による損失や借金の利息などを引いたものが経常利益です。

この経常利益を見ることで、会社の儲けの安定性を知ることができます。例えば、ある会社がたまたま土地を売って大きな利益を出したとします。この場合、営業利益だけを見るとすごく儲かっているように見えますが、土地の売却はいつもあることではありません。つまり、この利益は一時的なもので、来年も同じように儲かるとは限りません。

一方、経常利益は普段の仕事以外の儲けや損失も考慮に入れているため、会社の本当の儲ける力、つまりどれくらい安定して儲けているのかがより分かりやすくなります。

株式投資をする人にとって、この経常利益は会社の状態を調べる上で欠かせない情報です。会社の儲けが安定しているかどうかを確認することで、投資するかどうかを判断する材料になるからです。

営業利益は主な仕事での儲けを示すものですが、経常利益はさらに広い範囲での儲けを示すものと言えるでしょう。会社の状態をより詳しく知るためには、営業利益だけでなく、経常利益もしっかりと確認することが大切です。

営業利益との違い

会社のお金儲けの力を示すものとして、営業利益と経常利益という二つの数字があります。どちらも大切な数字ですが、何を表しているかが少し違います。

まず、営業利益は、会社の本業でどれくらい儲けているかを示す数字です。たとえば、商品を売ったり、サービスを提供したりすることで得たお金から、商品を作るためやサービスを提供するためにかかったお金を引いたものが営業利益です。つまり、本業の儲けだけを表しています。

一方、経常利益は、営業利益に加えて、本業以外の活動で得たり失ったりしたお金も含めた数字です。例えば、銀行に預けているお金から受け取る利息や、持っている株を売って得た利益などは本業とは関係ありませんが、会社の儲けに繋がります。逆に、借りているお金の利息や、株の価値が下がってしまった時の損などは、会社の儲けを減らしてしまいます。これらの本業以外の儲けや損も含めたものが経常利益です。

経常利益を見ることで、会社が本業以外でどれくらい儲けたり損したりしているか、そして、会社全体の儲けの実力がどれくらいあるかが分かります。

例えば、ある会社が、本業ではあまり儲かっていないのに、株で大きな利益を出して経常利益を大きく見せているとします。もし、この会社が株で損をし始めたら、途端に会社の儲けは減ってしまいます。このように、経常利益は、本業以外の儲けや損の影響を受けやすいので、注意が必要です。

会社の本当のお金儲けの力を見るためには、営業利益と経常利益の両方をチェックし、本業の儲けと、それ以外の儲けや損を分けて考えることが大切です。

| 項目 | 意味 | 計算方法 | 特徴 |

|---|---|---|---|

| 営業利益 | 会社の本業での儲けを示す | 売上 – 売上原価 – 販売費及び一般管理費 | 本業の儲けのみを表す |

| 経常利益 | 本業以外も含めた会社の儲けを示す | 営業利益 + 営業外収益 – 営業外費用 | 本業以外の儲けや損の影響を受ける |

計算方法

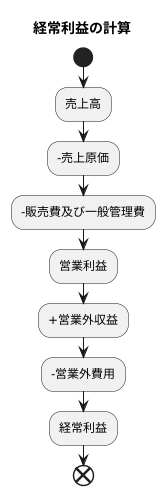

日々の営業活動からどれだけの儲けが出ているかを示すのが経常利益です。この経常利益を計算するには、まず本業での儲けである営業利益を出します。営業利益とは、売上高から売上原価、販売費及び一般管理費を差し引いた金額です。売上原価とは、商品を仕入れたり、製造したりするのにかかった費用です。販売費及び一般管理費とは、商品を売るため、あるいは会社を運営するためにかかった費用です。例えば、広告宣伝費や人件費、事務用品費などが含まれます。営業利益が出たら、次に本業以外の儲けである営業外収益を足します。営業外収益とは、例えば、保有している株式の配当金や預金利息、有価証券の売却益などです。最後に、本業以外の費用である営業外費用を引きます。営業外費用とは、例えば、借入金の利息や有価証券の評価損などです。これらの計算をまとめると、経常利益 = 営業利益 + 営業外収益 - 営業外費用 となります。この計算式は、会社の成績表ともいえる損益計算書に記載されています。損益計算書は、一定の期間における会社の収入と支出、そして最終的な利益を示すものです。会社の儲けの構造を理解するには、損益計算書を読み解き、経常利益がどのように計算されているかを理解することが欠かせません。また、経常利益の推移を過去から現在まで見ることで、会社の儲けを出す力の変化を捉えることもできます。過去の数字と比べることで、将来の儲けを予想する参考にもなるでしょう。さらに、他の会社と経常利益を比べることで、その会社がどれくらい儲けているのかを客観的に判断することも可能です。 このように、経常利益は会社の状態を分析する上で非常に重要な指標となります。

活用方法

企業活動の成果を示す指標の一つに、経常利益があります。これは、本業で得られた利益を示す重要な尺度であり、様々な場面で活用されています。投資家にとっては、企業の価値を測る物差しとなります。投資家は、将来どれだけの利益を上げそうかを見極めるために、過去の経常利益の推移や、同じ業界の他の企業との比較を行います。安定して経常利益を上げている企業は、将来も成長が期待できるため、投資先として魅力的に映ります。

また、金融機関は、企業にお金を貸すかどうか判断する際に、経常利益を重視します。お金を貸した企業が将来きちんと返済できるかを見極める必要があるからです。安定した経常利益は、その企業が健全な財務状態にあることを示す重要な指標となるため、融資の可否に大きく影響します。十分な利益を上げていないと判断された場合、融資を受けられない可能性も出てきます。

企業自身も、経営計画を立てる際に、経常利益を目標値として設定します。目指すべき利益額を明確にすることで、社員一丸となって目標達成に取り組むことができます。また、経常利益を増やすための具体的な対策を考え、実行することで、企業の成長を促すことができます。例えば、新しい商品を開発したり、販売経路を広げたり、経費を削減したりと、様々な施策が考えられます。このように、経常利益は企業経営にとって非常に重要な役割を果たしているのです。

| 立場 | 経常利益の利用目的 | 具体的な行動 |

|---|---|---|

| 投資家 | 企業の価値を測る物差し | 過去の経常利益の推移や同業他社との比較 |

| 金融機関 | 融資の可否判断 | 企業の返済能力の確認 |

| 企業自身 | 経営計画の目標設定 | 利益額の設定、具体的な対策の実施 (例: 新商品開発、販売経路拡大、経費削減) |

注意点

企業の財務状態を評価する上で、経常利益は確かに大切な指標の一つです。しかし、経常利益だけを見て判断を下すのは危険です。他の財務指標と合わせて、総合的に見ていく必要があります。

例えば、本業以外の収入である営業外収益が、一時的な理由で大きく増減した場合を考えてみましょう。売却益や為替差益など、いつもあるとは限らない利益が大きく膨らむと、経常利益もつり上がってしまいます。そうなると、経常利益はその会社の本来の稼ぐ力を正しく表していない可能性があります。一時的な要因に惑わされず、持続的な収益力を見極めることが重要です。

また、業界によって経常利益率の平均値は違います。例えば、薄利多売の業界と、高付加価値商品を扱う業界では、当然利益率が違ってきます。ですから、異なる業界の会社を経常利益率だけで単純に比較するのは適切ではありません。同じ業界の競合他社と比べたり、その会社自身の過去の業績の推移を調べたりするなど、様々な角度から見ていく必要があります。

さらに、経常利益は過去の成績表のようなものです。過去の業績が良いからといって、将来も必ず良いとは限りません。未来の業績を予測するには、市場の動きや競合相手の状況、会社の経営戦略なども合わせて考える必要があります。

このように、経常利益は他の情報と合わせて慎重に分析することで、初めてその真価を発揮します。経常利益を正しく理解し、適切に使うことで、投資や経営の判断の精度を高めることができるでしょう。

| 注意点 | 詳細 |

|---|---|

| 経常利益だけで判断しない | 他の財務指標と合わせて総合的に判断する必要がある。一時的な営業外収益の増減に惑わされず、持続的な収益力を見極める。 |

| 業界比較に注意 | 業界によって経常利益率の平均値は異なるため、単純比較は避ける。同業他社や過去の業績推移と比較する。 |

| 将来予測に使用しない | 過去の業績は将来を保証しない。市場動向、競合状況、経営戦略も考慮する。 |

まとめ

会社の状態を正しく把握することは、投資を行う上で非常に大切です。そのためには、様々な情報を分析する必要がありますが、その中でも経常利益は会社の安定した儲けを表す重要な指標です。この利益は、会社の主な事業活動だけでなく、その他の活動も含めた総合的な儲けを示すため、投資判断には欠かせない情報と言えるでしょう。

経常利益は、まず本業での儲けである営業利益を計算し、それに本業以外の儲けである営業外収益を足します。さらに、本業以外の費用である営業外費用を引くことで算出されます。例えば、会社の保有する土地や建物を売却して得た利益や、銀行預金から得られる利息収入などは営業外収益に含まれます。一方で、災害による損失や支払利息などは営業外費用として計上されます。このように、経常利益は会社のあらゆる活動による収益と費用を加味することで、より実態に近い会社の儲けを表すのです。

経常利益単独で見るだけでなく、他の指標と合わせて分析することで、より深く会社の財務状況を理解することができます。例えば、売上高と比較することで、会社の収益性を知ることができます。また、過去の経常利益の推移を調べることで、会社の安定性や成長性を判断することができます。さらに、同業他社の経常利益と比較することで、その会社がどの程度の競争力を持っているかを分析することも可能です。このように複数の指標を組み合わせて分析することで、より精度の高い投資判断を行うことができます。

投資において重要なのは、目先の利益にとらわれず、会社の将来性を見極めることです。そのためには、会社の財務状況をしっかりと分析し、経常利益のような重要な指標を理解し、活用していくことが不可欠と言えるでしょう。会社の財務状況を理解することは、投資判断だけでなく、経営判断においても重要な役割を果たします。会社の経営者は、経常利益などの財務指標を分析することで、会社の経営状態を把握し、適切な経営戦略を立てることができます。