翌日物金利:金融市場の基礎知識

投資の初心者

『無担保コール翌日物金利』って、よく聞くんですけど、難しくてよくわからないんです。簡単に説明してもらえますか?

投資アドバイザー

そうですね。「無担保コール翌日物金利」は、銀行同士がお金を貸し借りする時の金利のことです。特に、担保なしで翌日返済するお金の金利なので、このように呼ばれています。銀行は、日々お金が足りなくなったり、余ったりするので、お互いに調整し合っているんですよ。

投資の初心者

担保なしっていうのは、何か保証がないってことですよね?それでも貸し借りするんですか?

投資アドバイザー

そうです。銀行同士の信頼関係で成り立っている取引なんです。そして、この金利は、日本銀行が政策金利として操作することで、景気を調整する際の重要な指標の一つになっています。

無担保コール翌日物金利とは。

銀行などの金融機関がお互いに、一晩だけお金を貸し借りする時の金利のことを、『無担保コール翌日物金利』といいます。担保なしで翌日返済の約束で貸し借りする短期資金の金利で、現在運用されている政策金利と同じです。『無担保コールレート(オーバーナイト物)』とも呼ばれます。

翌日物金利とは

翌日物金利とは、金融機関同士がお金を翌日まで貸し借りする際の利息の割合のことです。銀行などの金融機関は、日々の業務の中で、お金が足りない時とお金が余っている時があります。

例えば、顧客がお金をたくさん引き出すと、銀行の手元にあるお金が足りなくなることがあります。このような時は、他の金融機関からお金を借りる必要があります。反対に、顧客からの預金が多く集まり、銀行の手元にお金が余っている場合は、他の金融機関にお金を貸し出すことができます。

このように金融機関同士が短期でお金を貸し借りする市場のことをコール市場と呼びます。そして、翌日物金利は、このコール市場でお金を借りる際の利息の割合の目安となる重要な指標です。

翌日物金利は、金融機関がお金を調達する際の短期的な費用の目安となるため、経済全体の動きに大きな影響を与えます。翌日物金利が上がると、金融機関はお金を借りるのにより多くの費用がかかるようになります。そのため、企業への貸し出し金利も上がり、企業の投資意欲が低下する可能性があります。逆に、翌日物金利が下がると、金融機関はお金を借りる費用が少なくなり、企業への貸し出し金利も下がるため、企業の投資意欲が高まる可能性があります。

また、翌日物金利は中央銀行の金融政策を反映する指標でもあります。中央銀行は、景気を安定させるために、翌日物金利を操作することがあります。景気が過熱している場合は、翌日物金利を引き上げて、お金の貸し借りを抑制し、景気を冷やすように働きかけます。逆に、景気が低迷している場合は、翌日物金利を引き下げて、お金の貸し借りを活発化させ、景気を刺激しようとします。

このように、翌日物金利は金融市場や経済全体の動きを理解する上で非常に重要な指標と言えるでしょう。

| 項目 | 説明 |

|---|---|

| 翌日物金利 | 金融機関同士がお金を翌日まで貸し借りする際の利息の割合 |

| コール市場 | 金融機関同士が短期でお金を貸し借りする市場 |

| 翌日物金利の役割 |

|

| 翌日物金利上昇の影響 |

|

| 翌日物金利低下の影響 |

|

| 中央銀行の金融政策 |

|

無担保と有担保

お金の貸し借りには、担保の有無によって大きく二つの種類に分けられます。それが無担保と有担保です。特に短期の資金取引である翌日物金利において、この違いは明確に現れます。

無担保翌日物金利とは、文字通り担保なしでお金を貸し借りする際の金利のことです。これは信用力が高い金融機関同士で行われることが一般的です。なぜなら、担保がないため貸し倒れのリスクを負うことになるからです。そのため、貸し手は借り手の信用度を厳しく審査します。取引相手は信用力の高い金融機関に限られ、貸し倒れのリスクを織り込んで金利は有担保の場合よりも高めに設定されます。

一方、有担保翌日物金利とは、国債などの価値のある資産を担保としてお金を貸し借りする際の金利です。もし借り手が返済できなくなった場合、貸し手は担保として預かっている資産を売却することで損失を回収できます。そのため、貸し倒れのリスクは無担保の場合に比べて大幅に低くなります。この低いリスクを反映して、有担保翌日物金利は一般的に無担保翌日物金利よりも低く設定されます。

このように、金利に差が生じるのは、担保の有無によってリスクの大きさが異なるためです。担保があることで貸し手は安心して資金を貸し出すことができ、その結果、低い金利での取引が可能になります。担保は、金融取引において信用を担保するものとして重要な役割を果たしていると言えるでしょう。

| 項目 | 無担保翌日物金利 | 有担保翌日物金利 |

|---|---|---|

| 担保 | なし | あり (国債など) |

| 貸し倒れリスク | 高 | 低 |

| 金利水準 | 高 | 低 |

| 取引相手 | 信用力の高い金融機関 | – |

| その他 | 貸し手は借り手の信用度を厳しく審査 | 担保売却による損失回収が可能 |

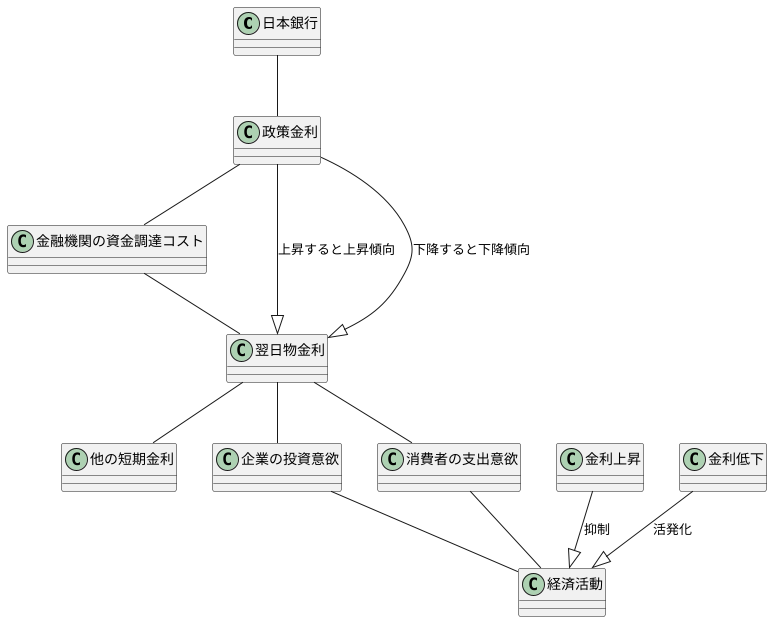

政策金利との関係

翌日物金利は、日本銀行が定める政策金利と深い関わりがあります。 翌日物金利とは、金融機関同士が資金を翌日まで貸し借りする際の金利のことです。この金利は、経済活動に大きな影響を与えます。

日本銀行は、物価の安定と経済の健全な発展を目指して金融政策を行っています。その金融政策の主な手段の一つが政策金利のコントロールです。政策金利は、金融機関が日本銀行から資金を借り入れる際の基準となる金利です。

政策金利が上がると、金融機関が日本銀行から資金を借り入れる際のコストが増加します。 すると、金融機関同士で資金を貸し借りする際の金利、つまり翌日物金利もつられて上昇する傾向があります。

逆に、政策金利が下がると、金融機関が日本銀行から資金を借り入れる際のコストが減少します。その結果、金融機関同士で資金を融通しやすくなり、翌日物金利も低下しやすくなります。

このように、翌日物金利は日本銀行の政策金利の影響を強く受けます。政策金利の変化は、金融機関の資金調達コストに直接影響し、それが翌日物金利にも波及するからです。また、翌日物金利は他の短期金利の指標となるため、市場全体の金利水準にも影響を及ぼします。

金利が上昇すると、企業は設備投資や事業拡大に慎重になり、消費者は借入を控える傾向があります。その結果、経済活動は抑制されます。一方、金利が下がると、企業は積極的に投資を行い、消費者は支出を増やす傾向があります。これにより、経済活動は活発化します。

このように、翌日物金利は、日本銀行の金融政策を反映する重要な指標であり、経済活動に大きな影響を与える要素と言えます。市場関係者は、翌日物金利の動きを注視することで、金融政策の方向性や経済の先行きを予測しています。

金融市場への影響

金融市場全体への影響を見ていくと、翌日物金利は、他の様々な金融商品の金利の基準となる重要な役割を担っています。例えば、銀行同士が短期でお金を貸し借りする際の金利や、国や企業が発行する債券の利回りなどは、この翌日物金利を参考に決定される場合がほとんどです。そのため、翌日物金利のわずかな変化であっても、金融市場全体に大きな影響を与える可能性があります。

企業活動への影響も無視できません。企業は、事業拡大のための設備投資や運転資金の確保など、様々な場面で資金調達を行います。この際の借入金利は、翌日物金利に影響を受けます。金利が上昇すると、企業の借入コストが増加するため、新たな投資を控える、あるいは事業縮小を検討するといった判断を迫られる可能性があります。反対に、金利が低下すると、企業はより低いコストで資金調達できるため、設備投資を積極的に行ったり、新たな事業展開を図ったりするなど、経済活動を活発化させる効果が期待できます。

家計への影響も見てみましょう。住宅ローン金利や預金金利も、翌日物金利の影響を受けます。金利が上昇すると、住宅ローンの返済額が増加し、家計の負担が大きくなる可能性があります。一方、預金金利も上昇するため、資産運用には有利に働きます。逆に、金利が低下すると、住宅ローンの返済額は減少しますが、預金による利息収入も減少します。このように、翌日物金利の変化は、企業活動だけでなく、私たちの日常生活にも大きな影響を及ぼす可能性があるのです。

経済全体への影響を考えると、翌日物金利は経済の動きを左右する重要な要素と言えます。中央銀行は、物価の安定や経済の健全な成長を目指して、翌日物金利を調整しています。金利の調整を通じて、景気を刺激したり、あるいは過熱を抑えたりすることで、経済の安定化を図っているのです。このように、翌日物金利は、金融市場、企業活動、家計、そして経済全体に広く影響を及ぼす、非常に重要な指標なのです。

| 影響を受ける主体 | 翌日物金利上昇時の影響 | 翌日物金利低下時の影響 |

|---|---|---|

| 金融市場 | 他の金融商品の金利上昇 (銀行間取引金利、債券利回りなど) | 他の金融商品の金利低下 |

| 企業活動 | 借入コスト増加、投資抑制、事業縮小の可能性 | 借入コスト減少、投資促進、事業拡大の可能性 |

| 家計 | 住宅ローン返済額増加、預金金利上昇 | 住宅ローン返済額減少、預金金利低下 |

| 経済全体 | 景気抑制効果 | 景気刺激効果 |

まとめ

翌日物金利とは、金融機関同士が資金を翌日まで貸し借りする際の金利のことです。中央銀行が政策金利を操作することで、この翌日物金利を誘導し、市場全体の金利水準に影響を与えています。 金融機関は、日々の業務の中で資金が不足する場合、他の金融機関から資金を借ります。逆に、資金が余剰となっている場合は、他の金融機関に資金を貸し出します。この貸し借りの期間が翌日までのものを翌日物取引といい、その際に適用される金利が翌日物金利です。

翌日物金利は、中央銀行の金融政策を反映する重要な指標となっています。中央銀行は、物価の安定や経済の成長を目標に、政策金利を調整することで金融市場全体の金利水準をコントロールしようとします。政策金利の変更は、翌日物金利に直接的に影響を与え、他の短期金利や長期金利にも波及効果をもたらします。例えば、中央銀行が政策金利を引き上げると、翌日物金利も上昇し、市中金利全体が上昇傾向になります。逆に、政策金利を引き下げると、翌日物金利も低下し、市中金利全体が低下傾向になります。

翌日物金利は、様々な金融商品の金利の基準となっています。例えば、住宅ローンや企業向け融資などの金利は、翌日物金利を参考に決定されることが多いです。そのため、翌日物金利の変化は、これらの金融商品の金利にも影響を及ぼし、家計や企業の資金調達コストに影響を与えます。また、翌日物金利は、経済活動にも大きな影響を与えます。金利が低い状態では、企業は資金調達がしやすくなり、設備投資や雇用を増やしやすくなります。逆に、金利が高い状態では、企業の資金調達コストが上昇し、設備投資や雇用を抑制する要因となります。このように、翌日物金利は、経済活動の活発さに影響を与える重要な要素の一つです。ニュースなどで報道される金融政策の変更や市場金利の変動と、翌日物金利の関連性に着目することで、金融市場への理解を深めることができます。