サブプライムローン:低所得者向け住宅ローン

投資の初心者

先生、「低所得者向け高金利住宅ローン」って、なんだか怖い感じがするんですけど、どういうものなんですか?

投資アドバイザー

そうだね、ちょっと難しい言葉だよね。「低所得者向け高金利住宅ローン」とは、お金を借りる力が弱い人たちに、高い利子でお金を貸す住宅ローンのことなんだ。つまり、普段はお金を借りるのが難しい人でも家を買えるようにする仕組みだよ。

投資の初心者

なるほど。でも、なんで利子が高いんですか?

投資アドバイザー

それは、お金を借りる人が返済できない可能性が高いからなんだ。貸す側は、そのリスクをカバーするために高い利子をつけるんだよ。もし返済できなくなったら、家は差し取られてしまうこともあるから、注意が必要なんだ。

低所得者向け高金利住宅ローンとは。

収入が少なく、お金を借りる時に信用度が低いと判断される人々を対象にした、金利の高い住宅ローンのことです。

低所得者向け住宅ローンとは

低所得者向け住宅ローンとは、収入が少ない、つまりお金を多く稼いでいない人々を対象とした、家を買うためのお金の貸し付けのことです。簡単に言うと、信用力が低いと判断された人でも家を買えるようにするための制度です。通常、お金を借りる際には、きちんと返済できるかどうかの能力、つまり信用力が重視されます。信用力が高い人、つまり安定した収入があり、きちんと返済できる見込みが高い人は、低い金利でお金を借りることができます。しかし、収入が少ない人は、返済能力が低いと見なされるため、高い金利でお金を借りなければなりません。

この低所得者向け住宅ローンは、「サブプライムローン」とも呼ばれ、かつてアメリカで広く利用されていました。家を持つという夢を実現するための手段として、多くの人々に利用され、最初は住宅市場を活性化させました。しかし、高金利であるがゆえに、返済が困難になるケースも多く、次第に問題が表面化していきました。特に、家全体の価格が下落し始めた時、状況は悪化しました。家の価格が下落すると、たとえローンを完済したとしても、売却額がローン残高を下回る事態が発生します。こうなると、家を売却しても借金を返済しきれず、多くの人が返済に行き詰まりました。

さらに、変動金利型のローンが普及していたことも問題を深刻化させました。金利が上昇すると、毎月の返済額も増加するため、返済がさらに困難になります。結果として、多くの人がローンを返済できなくなり、家が差し押さえられる事態が多発しました。そして、このサブプライムローン問題が、世界的な金融危機の大きな要因の一つとなったのです。このことから、低所得者向け住宅ローンは、家を持つ夢を叶える一方で、大きなリスクも伴う制度であることが分かります。利用する際は、将来の収入や金利変動なども考慮し、慎重に検討する必要があります。

| 項目 | 内容 |

|---|---|

| 低所得者向け住宅ローン | 収入が少ない人を対象とした住宅ローン。信用力が低い人でも家を買えるようにするための制度。サブプライムローンとも呼ばれる。 |

| 信用力 | 返済能力の指標。信用力が高い人は低い金利で、信用力が低い人は高い金利でお金を借りる。 |

| メリット | 家を持つ夢を実現する手段となる。住宅市場を活性化させる可能性がある。 |

| デメリット・リスク | 高金利のため返済が困難になるケースが多い。 家の価格下落時に売却額がローン残高を下回る可能性がある。 変動金利型の場合、金利上昇により返済額が増加し、返済がさらに困難になる。 住宅差し押さえのリスク、金融危機の要因となる可能性もある。 |

| 注意点 | 将来の収入や金利変動などを考慮し、慎重に検討する必要がある。 |

仕組みとリスク

低所得の方々に向けた住宅融資は、基本的な仕組みは一般的な住宅融資と変わりません。まず、融資を希望する方は、金融機関からお金を借りて家を購入します。そして、毎月、元金と利子を合わせた金額を金融機関に返済していきます。

しかし、金利は一般的な住宅融資よりも高く設定されている点が大きな違いです。これは、融資を受ける方の返済能力に対する不安、つまり信用度合いを考慮したものと言えます。信用度合いが低いと判断されると、それだけ金利も高くなります。この高い金利こそが、低所得の方々に向けた住宅融資の大きな特徴であり、同時に大きな落とし穴となる可能性も秘めています。

返済能力に余裕のない方にとって、高い金利は大きな負担となります。金利負担が重くのしかかり、返済が滞ってしまう危険性が高まるのです。さらに、もし住宅の価格が下落した場合、家の担保としての価値も下がってしまいます。そうなると、借りている金額に対する家の価値の割合が低くなり、返済の負担はさらに増してしまうのです。

家計の状況をよく把握し、無理のない返済計画を立てることが何よりも重要です。住宅購入は人生における大きな買い物です。将来の収入や支出を慎重に見積もり、返済に無理が生じないか、しっかりと確認する必要があります。また、金利の変動リスクについても理解しておく必要があります。金利が上昇した場合、返済額も増えることを念頭に置き、余裕を持った資金計画を立てておくことが大切です。

| 項目 | 説明 |

|---|---|

| 仕組み | 一般的な住宅ローンと同様、金融機関から融資を受け、毎月元利金を返済 |

| 金利 | 信用度合いを考慮し、一般的な住宅ローンよりも高めに設定 |

| リスク |

|

| 注意点 |

|

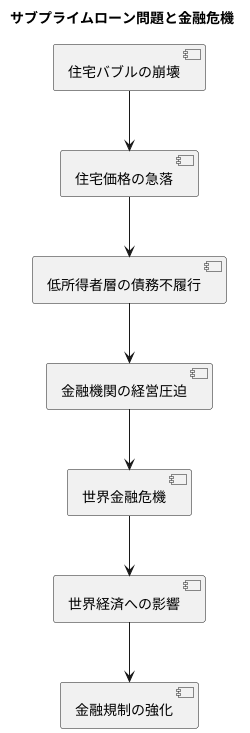

金融危機との関連

2008年に世界を揺るがした金融危機は、低所得者向け住宅ローン、いわゆるサブプライムローン問題が大きな引き金となりました。当時のアメリカでは、住宅価格が高騰する住宅バブルの真っただ中にありました。しかし、このバブルは長くは続きませんでした。やがてバブルは崩壊し、住宅価格は急激に下落していったのです。

この住宅価格の急落は、低所得者層にとって大きな痛手となりました。住宅を購入するためにサブプライムローンを組んでいた人々は、住宅価格の下落により、借金だけが残るという事態に陥ったのです。住宅を売却してもローンを返済できない人が続出し、返済不能となる債務不履行が相次ぎました。

この債務不履行の連鎖は、サブプライムローン関連の証券化商品を保有していた金融機関の経営を圧迫し始めました。世界中に張り巡らされた金融ネットワークを通じて、危機は瞬く間に世界中に波及し、世界的な金融危機へと発展していったのです。

この金融危機の影響は世界経済全体に及び、多くの人が職を失い、生活に困窮しました。企業の倒産も相次ぎ、世界経済は大きな打撃を受けました。この未曾有の危機を経験したことで、低所得者向け住宅ローンのような高リスク商品に対するリスク管理の重要性が改めて認識され、金融規制の強化など、再発防止策が講じられることになったのです。

教訓と今後の展望

世界規模の経済の混乱は、収入の少ない方向けの住宅資金の貸し借りにおける危険をうまく扱うことの大切さを、世界中に知らしめました。この出来事から、私たちは多くのことを学び、将来に向けてより良い仕組みを作る必要があると強く感じています。お金を貸す側は、借りる人の返済能力をきちんと調べ、無理な貸し付けをしないように注意しなければなりません。同時に、借りる人も、自分の収入に見合った無理のない金額だけを借りることが重要です。家を持つという夢は素晴らしいものですが、その夢を実現するためには、借りる側も貸す側も責任ある行動が求められます。

この混乱の後、お金を貸し借りする際のルールがより厳しくなり、借りる人への情報提供も充実してきました。例えば、お金を貸す側は、借りる人の収入やこれまでの借金の状況などをより詳しく調べるようになりました。また、借りる人には、金利の仕組みや返済計画など、お金を借りる上で必要な情報がより分かりやすく提供されるようになりました。これらの取り組みは、収入の少ない人でも安心して家を持つ夢を叶えられるようにするためのものです。

将来に向けて、私たちは、誰もが安心して家を持てるような仕組み作りを進めていく必要があります。そのためには、お金を貸す側と借りる側が、お互いに協力し合うことが大切です。お金を貸す側は、借りる人の状況をしっかりと理解し、無理のない範囲で貸し付けを行うように心掛けなければなりません。借りる側も、自分の収入や支出をきちんと把握し、無理のない返済計画を立てることが重要です。

家を持つということは、人生における大きな目標の一つです。その夢を叶えるためには、責任ある行動と、周りの人々との協力が不可欠です。私たちは、この教訓を忘れずに、より良い社会を築いていく必要があります。

| 役割 | 責任ある行動 | 改善点 |

|---|---|---|

| 貸す側 | 借り手の返済能力をきちんと調べる 無理な貸し付けをしない |

収入や借入状況のより詳細な調査 金利や返済計画の情報提供の充実 |

| 借りる側 | 収入に見合った金額を借りる 無理のない返済計画を立てる |

収入と支出を把握 情報提供に基づいた理解 |

日本の状況

我が国では、米国で見られたような低所得者層向けの住宅融資の大規模な広がりは確認されていません。これは、いくつかの要因が考えられます。まず、日本の金融機関は、融資を受ける人の信用調査を非常に厳格に行っています。返済能力を慎重に見極めることで、貸し倒れのリスクを最小限に抑えようとする姿勢が強いと言えるでしょう。また、住宅融資に関する行政のルールも米国に比べて厳格です。これらの要因が、低所得者層向けの住宅融資の広がりを抑えてきたと考えられます。

しかし、近年、雇用形態が多様化し、非正規雇用者が増加していることや、所得の低い層が広がっていることなど、住宅融資を取り巻く状況は変化しています。この流れは、今後、我が国においても、低所得者層向けの住宅融資の必要性を高める可能性があります。

もし、低所得者層向けの住宅融資が拡大する場合、融資の焦げ付きを適切に管理し、お金を借りる人を守る仕組みをきちんと整えることが重要です。過去の金融危機の際に、米国で起きた住宅ローン問題のような事態を避けるためには、融資の審査基準を適切に保ち、借り手側にも返済計画をきちんと立てて実行してもらうための教育や支援が必要です。過去の失敗例から学び、無理のない返済計画を立てられるような融資額の設定や、返済が困難になった場合の相談窓口の設置など、借り手を支える仕組みを構築していくことが欠かせません。そうすることで、将来にわたって安定した住宅融資市場を実現できるでしょう。

| 現状 | 要因 | 今後の動向 | 課題と対策 |

|---|---|---|---|

| 米国のような低所得者層向け住宅融資は未発達 |

|

|

|