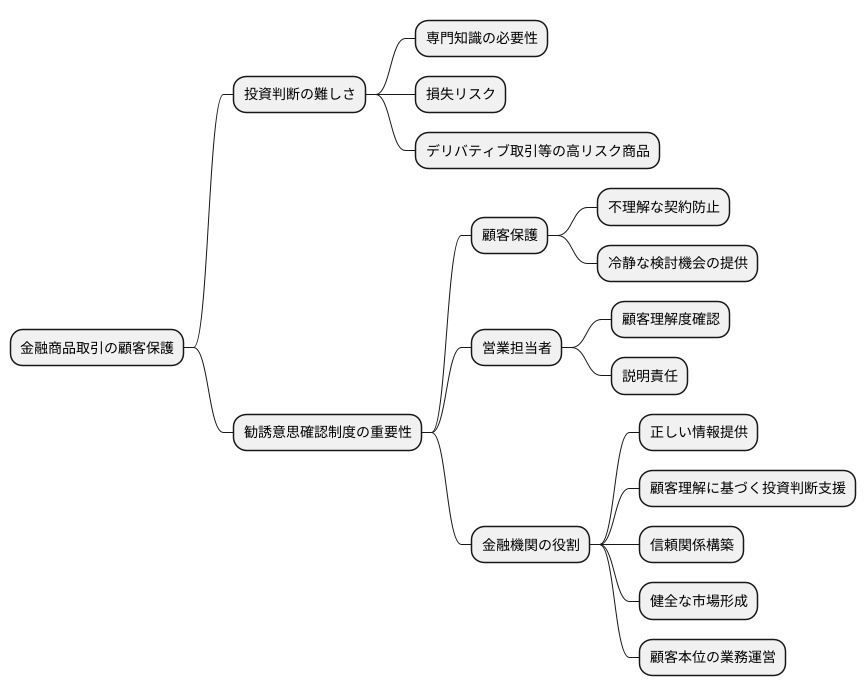

投資勧誘:その受諾意思確認の重要性

投資の初心者

先生、『勧誘受諾意思確認義務』って、何だか難しくてよく分かりません。簡単に説明してもらえますか?

投資アドバイザー

そうだね、少し難しい言葉だね。簡単に言うと、お客さんに商品をすすめる前に、『この商品の説明を聞いてもいいですか?』と、確認する義務のことだよ。

投資の初心者

なるほど。でも、なぜそんなことを確認する必要があるんですか?

投資アドバイザー

リスクの高い商品を、お客さんがよく理解しないまま買ってしまうのを防ぐためだよ。例えば、損する可能性が高い商品を、お客さんがそのリスクを理解せずに買ってしまったら大変だよね。だから、きちんと説明を聞いてもらう意思があるかを確認する義務があるんだ。

勧誘受諾意思確認義務とは。

投資の勧誘をする際に、お客さまにその勧誘を受ける意思があるかを確認する義務について説明します。法律や自主的に作ったルールで、特定のデリバティブ取引については、この確認を必ず行うことになっています。

確認義務の概要

お金を殖やす手段として、株式や債券、投資信託といった金融商品は、人生における大きな財産に関する選択の一つです。こうした商品に投資をする際には、様々な資料や説明を受け、その内容をきちんと理解した上で、自分で最終的な判断を下す必要があります。近年は特に、仕組みが複雑で分かりにくい金融商品も増えてきており、内容を十分に理解しないまま投資をしてしまう危険性が高まっています。そこで、投資家を守るために、一部の金融商品については、販売会社などが投資を勧める前に、顧客側がその勧誘を受ける意思があるかどうかを確認する義務、「勧誘を受ける意思の確認義務」が定められています。これは、顧客が必要のない勧誘を受けることを防ぎ、落ち着いてよく考えた上で投資をするかしないかを判断できるようにするための大切な制度です。

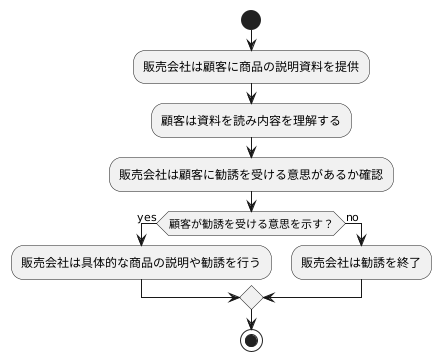

具体的には、販売会社などは、顧客に金融商品を勧める前に、まず顧客に対してその商品の説明資料などを提供し、内容を理解してもらいます。そして、その上で顧客に勧誘を受ける意思があるかどうかを確認します。顧客が勧誘を受ける意思を示した場合にのみ、販売会社などは具体的な商品の説明や勧誘を行うことができます。もし顧客が勧誘を受ける意思を示さなかった場合には、販売会社などはそれ以上の勧誘を行うことはできません。

この「勧誘を受ける意思の確認義務」は、金融商品取引法などの法律や、各金融機関が自主的に定めた規則によって定められています。この義務は、顧客にとっては不要な勧誘から身を守り、じっくりと投資を検討できる環境を整えるとともに、金融機関にとっては顧客との信頼関係を築き、健全な営業活動を行う上で大切なものです。この制度によって、顧客と金融機関の双方にとって、より安全で安心できる投資環境が守られるのです。

対象となる取引

金融商品の勧誘において、顧客の承諾確認が必要な取引は、価格の変動が激しく、損失が発生しやすい複雑な金融商品に限られています。具体的には、店頭外国為替証拠金取引(いわゆるFX取引)や商品先物取引などが該当します。これらの取引は、わずかな価格変動でも大きな利益または損失に繋がり、場合によっては投資元本を割り込む可能性も秘めています。

金融機関は、これらの高リスク商品を顧客に勧誘する際、顧客が勧誘を受けることを明確に希望しているかを確認する義務を負っています。顧客がしっかりと理解し、納得した上で取引を行う意思表示をするまでは、金融機関は勧誘活動を続けることができません。これは、顧客を保護し、思わぬ損失から守るための重要な手続きです。

さらに、金融機関は顧客の投資経験、金融知識、そして資産状況を綿密に確認しなければなりません。顧客の状況を把握することで、その顧客にとって適切な商品なのか、リスクを理解できるだけの知識があるのかを判断します。例えば、投資経験の浅い顧客に、複雑でリスクの高い商品を勧めることは適切ではありません。

もし金融機関がこれらの確認を怠り、顧客の知識や経験に見合わない高リスク商品を販売した場合、法律違反とみなされ、業務停止命令などの行政処分を受ける可能性があります。顧客を守るためのルールを遵守せず、不適切な販売行為を行った場合、金融機関は厳しい罰則に直面することになります。これは、顧客の保護と金融市場の健全性を維持するための重要な仕組みです。

| 項目 | 内容 |

|---|---|

| 対象取引 | 価格変動が激しく、損失が発生しやすい複雑な金融商品(例:FX取引、商品先物取引) |

| 顧客承諾確認の必要性 | 顧客が勧誘を受けることを明確に希望しているかを確認する義務がある |

| 確認事項 | 顧客の投資経験、金融知識、資産状況 |

| 確認の目的 | 顧客にとって適切な商品か、リスクを理解できるだけの知識があるかを判断 |

| 不適切勧誘の罰則 | 法律違反として業務停止命令などの行政処分を受ける可能性がある |

確認方法と注意点

お金に関する商品の売買の申し込みを受け入れるかどうかを決める際には、とても大切な確認事項があります。販売会社は、お客さまが本当に自分の意思で申し込みを受け入れるのかどうかを確認する義務があります。確認方法は、手紙、電子メール、電話など様々な方法がありますが、大切なのは、お客さまが自分で考えて申し込みを受け入れると明らかに示した記録を残すことです。

販売会社は、お客さまから申し込みを受け入れる意思表示を受け取ったら、すぐにその記録を作成し、一定期間保管しなければなりません。これは法律で決められています。お客さまも、内容をよく理解しないまま簡単に申し込みを受け入れてはいけません。契約の内容をよく理解し、納得した上で判断することが大切です。もし、申し込みを受け入れる意思を示した後でも、契約内容に納得できない場合は、いつでも断ることができますのでご安心ください。

お金に関する商品は、全て自己責任です。販売会社からの説明をよく聞き、わからないことがあれば解消し、納得した上で判断することが大切です。自分のお金は自分で守るという意識を持つことが重要です。申し込みを受け入れる確認書の内容をよく確認し、少しでもわからないことがあれば、販売会社に質問して、しっかりと理解するようにしましょう。疑問を解消しないまま契約するのは大変危険です。

お金のことは、将来の生活に大きく影響します。だからこそ、販売会社の説明をよく聞き、契約内容をしっかり理解することが大切です。少しでも不安に思うことがあれば、家族や信頼できる人に相談したり、消費生活センターなどの相談窓口を利用するのも良いでしょう。難しい言葉や表現が出てきたら、遠慮なく質問し、理解できるまで説明してもらいましょう。契約を急がされることなく、自分のペースでじっくりと考える時間を持つことも大切です。将来のためにも、お金のことは慎重に、そして責任を持って判断するようにしましょう。

| 誰の責任? | 何をする? | 注意点 |

|---|---|---|

| 販売会社 | 顧客の意思確認(手紙、メール、電話など) 確認記録の作成と保管 |

顧客が理解し納得した上で申し込みを受け入れたことを明確に記録する |

| 顧客 | 契約内容の理解 納得の上での判断 不明点の質問 |

内容を理解しないまま安易に申し込みを受け入れない 疑問を解消せずに契約しない |

| 顧客 | 自己責任での判断 販売会社の説明を良く聞く 納得の上での判断 不安な場合は相談(家族、信頼できる人、消費生活センターなど) |

お金のことは将来の生活に大きく影響することを理解する 契約を急がされない |

制度の目的と意義

顧客が金融商品の勧誘を受ける際、本当にその商品の情報提供や説明を望んでいるのかを確認する手続きがあります。これを「勧誘受諾意思確認義務」と言います。この制度には、顧客と金融機関双方にとって大切な目的と意義が込められています。

まず顧客にとってのメリットを見ていきましょう。金融商品は種類も複雑さも様々で、中には理解が難しいものもあります。関心のない商品の説明を何度も受けたり、必要以上に勧誘されたりすると、冷静に商品のメリット・デメリットを判断できなくなる可能性があります。勧誘受諾意思確認義務は、このような不要な勧誘を未然に防ぎ、顧客が自ら情報収集を行い、じっくりと投資判断を行うための時間を確保する役割を果たします。つまり、顧客が主体的に投資判断を行う環境を守るための制度と言えるでしょう。

金融機関にとっても、この制度は重要な役割を担います。顧客の受諾意思を確認することで、本当に関心のある顧客に対して、より丁寧で的確な説明を行うことができます。顧客のニーズを正しく理解し、それに合った適切な商品やサービスを提案することで、顧客満足度を高めることに繋がります。ひいては、顧客との良好な信頼関係を築き、長期的な関係を構築する上でも大きな効果を発揮します。

このように、勧誘受諾意思確認義務は顧客と金融機関双方にとってメリットのある制度です。顧客は不要な勧誘から守られ、金融機関は顧客のニーズに的確に対応できます。この制度の適切な運用は、健全な金融市場の維持・発展に大きく貢献すると言えるでしょう。ひいては、私たちの暮らしを支える経済活動を活性化し、将来の生活設計を支えることにも繋がっていくのです。

| 対象 | メリット | 意義 |

|---|---|---|

| 顧客 | 不要な勧誘を防ぐ 冷静な投資判断のための時間を確保 主体的な投資判断を行う環境を守る |

顧客の保護 |

| 金融機関 | 関心のある顧客への丁寧な説明 顧客ニーズの正しい理解 顧客満足度の向上 顧客との良好な信頼関係構築 |

健全な金融市場の維持・発展 顧客との長期的な関係構築 |

顧客保護の観点

お金に関する商品の取引は、専門的な知識が必要となる難しいものが多く、お客さまが十分に理解しないまま投資の判断をすると、大きな損をしてしまう可能性があります。特に、デリバティブ取引などの危険性の高い商品は、価格の変動が激しいため、正しい知識と経験がないお客さまにとっては、大きな損失につながる危険があります。そこで、お客さまを守るために「勧誘を受けてもいいですよ」という意思を確認する義務があります。

この制度は、お客さまが営業の人のうまい言葉に流されて損をしてしまうことを防ぎ、安心して投資活動に参加できる環境を作る上で、重要な役割を担っています。例えば、複雑な金融商品を勧められた際、お客さまがその商品の仕組みやリスクをきちんと理解していないまま契約してしまうと、後々大きな損失を被る可能性があります。勧誘を受ける意思を確認する手続きを踏むことで、お客さま自身も落ち着いて商品の内容を検討する機会を持つことができ、営業担当者も、お客さまの理解度を確認しながら説明を進めることができます。これにより、お客さまが理解不足のまま契約してしまうことを防ぎ、結果としてお客さまを守ることになります。

金融機関はお客さまの利益を一番に考え、正しい情報提供と説明を行い、お客さまが理解した上で投資の判断を行えるように努力する必要があります。「勧誘を受けてもいいですよ」という意思を確認することは、お客さまを守るための重要な仕組みの一つです。この仕組みにより、金融商品を販売する側と購入する側の間に、良好な信頼関係を築くことができ、より健全な市場の形成につながると考えられます。金融機関は、この制度を形式的に行うのではなく、お客さまとのコミュニケーションを深める機会と捉え、お客さま本位の業務運営を徹底していく必要があります。