実施事業所とは?企業年金との関係

投資の初心者

先生、『実施事業所』ってよく聞くんですけど、どんな会社のことですか?

投資アドバイザー

簡単に言うと、会社が従業員のために年金を準備しているところだね。厚生年金に加えて、会社独自の年金制度があるんだよ。大きく分けて規約型、基金型、確定拠出型って3つの種類があるんだけど、そのどれかに加入している会社のことを『実施事業所』っていうんだ。

投資の初心者

じゃあ、厚生年金に加入している会社なら、みんな実施事業所なんですか?

投資アドバイザー

いや、そうとも限らないんだ。厚生年金に入っている会社でも、会社独自の年金制度がない会社もある。そういう会社は実施事業所には含まれないんだよ。厚生年金は国の制度だけど、実施事業所が提供するのは会社独自の年金制度だからね。

実施事業所とは。

会社員などが加入する厚生年金保険の対象となる会社を適用事業所と言います。その中で、会社が従業員のために将来の年金を準備する制度の一つである、確定給付企業年金(規約型または基金型)に加入している事業所を実施事業所と呼びます。また、確定拠出年金という別の種類の年金制度を導入している会社も実施事業所と呼ばれます。

実施事業所の概要

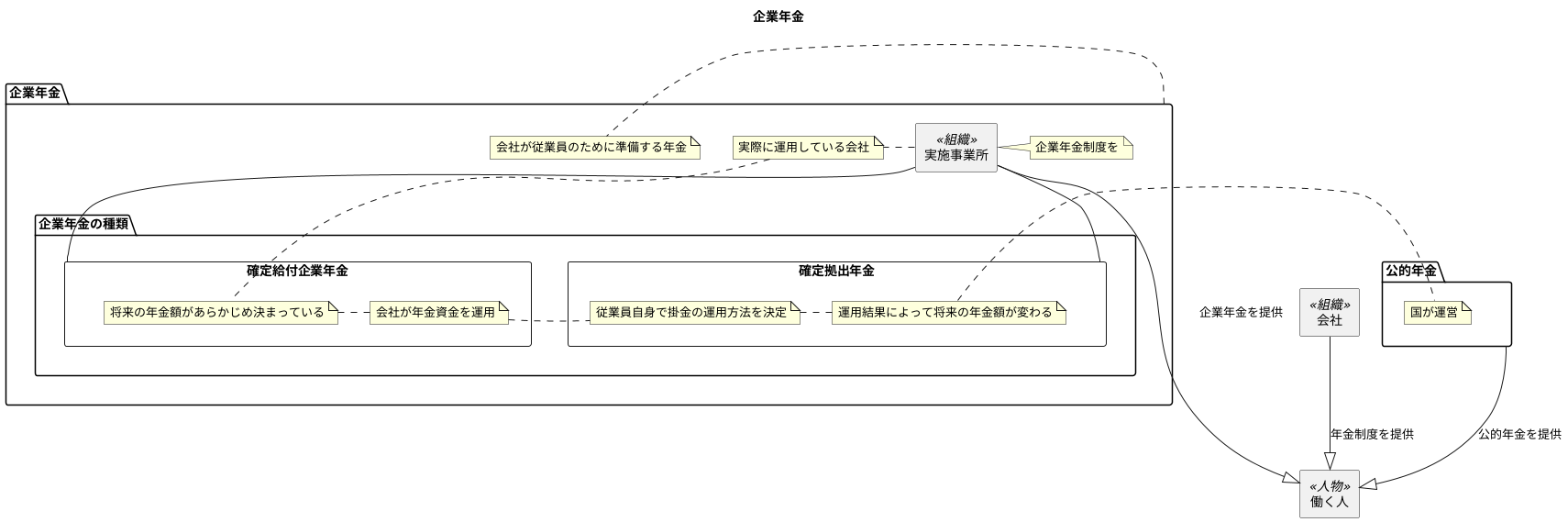

働く人々の老後の生活資金を支える仕組みの一つとして、年金制度があります。その中でも、会社が従業員のために準備する年金を企業年金と呼びます。この企業年金制度を実際に運用している会社のことを、実施事業所と言います。実施事業所は、厚生年金保険に加入している会社の中でも、さらに企業年金制度を取り入れている会社のことです。

企業年金には、主に二つの種類があります。一つは確定給付企業年金です。この制度では、将来受け取る年金額があらかじめ決まっており、会社が責任を持って年金資金を運用します。もう一つは確定拠出年金です。こちらは、従業員自身で掛金をどのように運用するかを決め、その結果によって将来受け取る年金額が変わります。実施事業所は、これらの制度のどちらか、あるいは両方を運営しています。

実施事業所は、従業員の老後の生活を支えるため、これらの企業年金制度を適切に管理、運用する重要な役割を担っています。従業員にとって、自分の会社が実施事業所かどうかを知ることは、将来の年金計画を立てる上で非常に大切です。また、実施事業所には、従業員に対して企業年金制度の内容や運用状況を分かりやすく説明する義務があります。

近年、老後の生活資金に対する不安が高まる中で、実施事業所が提供する企業年金は、国が運営する公的年金とともに、老後の生活を支える重要な役割を担っています。だからこそ、実施事業所には、健全な年金制度の運営を通して、従業員の老後生活の安定に貢献することが求められています。同時に、従業員も、自分が加入している年金制度についてよく理解し、将来に向けて計画的に準備を進めることが大切です。

厚生年金と実施事業所

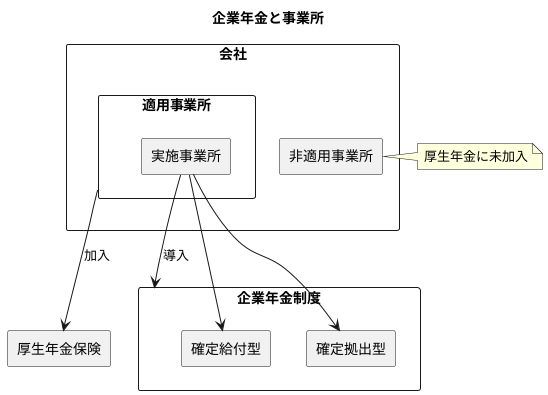

全ての会社が厚生年金を実施しているわけではありません。まず、会社が厚生年金保険に加入している必要があります。厚生年金保険とは、国民皆年金と並ぶ公的年金制度の一つで、会社員や公務員といった被用者が加入するよう法律で定められています。

この厚生年金保険に加入している会社のことを適用事業所と呼びます。厚生年金保険は、国民の老後の暮らしを支える土台となる制度で、全ての国民が一定額の年金を受け取れるように作られています。しかし、公的年金だけでは豊かな老後生活を送るには十分でないこともあります。

そこで、公的年金を補う役割を担うのが企業年金制度です。適用事業所のうち、この企業年金制度を導入している会社のことを実施事業所と呼びます。つまり、実施事業所は適用事業所の一部ということになります。

実施事業所は、従業員により充実した老後の保障を与えるため、企業年金制度を導入し、適切に運用する責任を負っています。具体的には、従業員が将来受け取る年金額を試算したり、制度の内容を分かりやすく説明したり、従業員一人ひとりの状況に合わせた相談窓口を設けるなど、様々な取り組みを行っています。

近年、公的年金の給付額の減少や将来への不安から、企業年金制度の重要性はますます高まっています。実施事業所は、従業員の老後の暮らしの安定を図る上で、なくてはならない役割を担っていると言えるでしょう。従業員もまた、自分の将来の年金について関心を持ち、会社が提供する企業年金制度の内容をよく理解しておくことが大切です。

実施事業所が提供する企業年金制度には、確定給付型と確定拠出型といった種類があります。確定給付型は、将来受け取る年金額があらかじめ決まっている制度で、会社が運用責任を負います。一方、確定拠出型は、従業員自身が掛金を運用し、その運用成績によって将来の年金額が変わる制度です。それぞれの制度の特徴を理解し、自分に合った制度を選択することが重要です。

確定給付企業年金

確定給付企業年金とは、将来受け取る年金額があらかじめ会社から約束されている年金制度です。会社に勤めた期間や給与の額に応じて、将来の年金額が計算されます。この年金額は会社が保証するため、加入者は老後の生活設計を立てやすいという大きな利点があります。

例えば、20年間会社に勤め、平均年収が500万円だった場合、退職後に毎年200万円の年金を受け取れるといったように、あらかじめ受給額が決まっているため、将来の収入を予測しやすくなります。これは、老後の生活に安心感をもたらす重要な要素と言えるでしょう。

しかし、この制度は会社にとって大きな負担となる場合もあります。年金資産の運用は会社が行いますが、運用成績が悪化したとしても、会社は約束した年金額を支払う義務があります。つまり、運用で損失が出た場合、会社はその損失を穴埋めしなければならないのです。近年の経済状況の不安定さから、この負担を重く見て、新しくこの制度を導入する会社は減ってきています。

確定給付企業年金に加入している人は、会社から定期的に提供される運用状況の報告をしっかりと確認する必要があります。自分の年金資産がどのように運用されているのかを理解し、将来の受給額を把握しておくことが大切です。また、会社の経営状態にも注意を払う必要があります。万が一、会社が倒産した場合、年金資産が十分でなくなる可能性もあるからです。

確定給付企業年金は、加入者にとっては将来の年金額が確定しているという安心感がありますが、会社にとっては運用リスクを負う制度です。将来の年金が保証されるというメリットがある一方で、会社側の負担も大きいため、制度導入を検討する際には、会社と加入者双方にとって適切な制度なのか、慎重に判断する必要があります。

| 項目 | 内容 |

|---|---|

| 定義 | 将来受け取る年金額があらかじめ会社から約束されている年金制度。勤続年数と給与額によって年金額が計算され、会社が保証する。 |

| メリット | 老後の生活設計が立てやすい。将来の収入を予測しやすく、安心感がある。 |

| デメリット | 会社にとって大きな負担となる場合がある。運用成績が悪化しても、会社は約束した年金額を支払う義務がある。 |

| 加入者の注意点 | 会社から提供される運用状況の報告を定期的に確認する。会社の経営状態にも注意を払う。 |

| 会社側の注意点 | 運用リスクを負う制度であることを理解する。導入時には会社と加入者双方にとって適切な制度なのか慎重に判断する。 |

確定拠出年金

確定拠出年金は、将来受け取る年金の額が、加入者自身が行う運用次第で変わる制度です。自分の老後の備えを自分で積み立てるという、自助努力の考え方に基づいた年金制度と言えるでしょう。

会社が毎月一定額を拠出し、従業員はその拠出金を元手に、用意された複数の商品の中から自由に選んで運用します。株式や債券といった値動きのある商品から、比較的安全性の高い預貯金のような商品まで、様々な種類の商品が用意されているのが一般的です。どの商品で運用するかは、加入者自身の判断で決定します。

運用成績が良ければ、将来受け取れる年金額は増えますが、反対に運用成績が悪ければ、受け取れる年金は少なくなります。そのため、投資の知識を身につけ、リスクを理解した上で運用することが重要です。

確定拠出年金には、会社側と従業員側双方にとってメリットがあります。会社にとっては、運用責任を負わないため、負担が少ないという点がメリットです。従業員にとっては、自分のライフプランに合わせて、積極的に資産運用に取り組むことができるという点がメリットと言えるでしょう。

近年、確定拠出年金を導入する会社が増えています。少子高齢化が進む中で、公的年金だけでは十分な老後資金を確保することが難しくなってきているため、確定拠出年金は老後の生活設計において重要な役割を担っています。

確定拠出年金は、将来の年金額を自身でコントロールできるという大きな可能性を秘めた制度です。しかし、その反面、運用結果によって将来の年金が左右されるというリスクも抱えています。そのため、定期的に運用状況を確認し、必要に応じて運用商品を見直すなど、継続的な管理が必要不可欠です。老後の生活をより豊かなものにするために、確定拠出年金の仕組みを正しく理解し、積極的に活用していくことが大切です。

| 項目 | 内容 |

|---|---|

| 制度概要 | 加入者自身が行う運用次第で将来の年金額が変わる自助努力型の年金制度 |

| 運用方法 | 会社が拠出した資金を元手に、株式、債券、預貯金など複数の商品から選択して運用 |

| 運用責任 | 加入者自身 |

| 運用成果 | 成績が良い場合は年金額が増加、悪い場合は減少 |

| 会社側のメリット | 運用責任を負わないため負担が少ない |

| 従業員側のメリット | ライフプランに合わせた資産運用が可能 |

| 重要性 | 公的年金だけでは不十分な老後資金を確保するため、老後の生活設計において重要な役割 |

| 注意点 | 運用結果によって将来の年金が左右されるため、定期的な確認と見直しが必要 |

従業員の役割と責任

会社で働く人は、将来受け取る年金について、もっと自分から進んで情報を探し、理解を深めることが大切です。年金は、老後の生活を支える大切なものです。特に、会社が用意している年金制度の中身や、お金がどのように運用されているかについては、会社からの説明だけでなく、自ら学ぶ姿勢が重要です。

会社が将来の年金額を保証してくれるタイプの年金制度(確定給付企業年金)であっても、会社の経営状態によっては、もらえる金額が変わってしまう可能性があります。ですから、会社の経営状態や年金のお金の運用状況には、常に気を配る必要があります。会社の状況を知ることで、将来の生活設計をより確実なものにすることができます。

一方で、自分で運用方法を決めるタイプの年金制度(確定拠出年金)の場合は、運用する責任は従業員自身にあります。投資の知識を身につけ、責任を持って、適切な運用方法を選ぶ必要があります。そして、定期的に運用状況をチェックし、必要に応じて、運用する商品を変えるなど、自ら主体的に資産運用に取り組まなければなりません。

会社年金は、国が支給する年金と同じくらい、老後の生活を支える重要な役割を担っています。従業員一人ひとりが、自分の将来の生活設計を考えて、会社年金をうまく活用していくことが大切です。会社から提供される情報だけでなく、自ら進んで情報を探し、会社年金制度への理解を深めることが、より良い老後を送るために必要不可欠です。老後の安心は、従業員自身の積極的な行動から生まれます。

| 年金タイプ | 特徴 | 従業員の役割 |

|---|---|---|

| 確定給付企業年金 | 会社が将来の年金額を保証(ただし、会社の経営状態により変動する可能性あり) | 会社の経営状態や年金のお金の運用状況に気を配る |

| 確定拠出年金 | 従業員自身で運用方法を決定 | 投資の知識を身につけ、責任を持って運用方法を選び、定期的に状況をチェックし、必要に応じて運用商品を変更する |