減額責任準備金相当額とは?

投資の初心者

先生、『減額責任準備金相当額』って一体何ですか?自主解散型基金とか清算型基金って言葉もよく分かりません…

投資アドバイザー

自主解散型基金や清算型基金は、簡単に言うと国が認めた特別な解散方法のある年金基金のことです。そして『減額責任準備金相当額』は、これらの基金が解散する時に、国が徴収するお金のことです。基金は本来納めるべきお金よりも少ない額を納める特例を受けていたので、その差額分を国が回収するのです。

投資の初心者

なるほど。でも、なぜ国はそんなことをするのですか?

投資アドバイザー

それは、年金制度の財源を確保するためです。特例措置によって一時的に納付額が減っても、最終的には本来納めるべき額を徴収することで、年金財源を安定させる狙いがあります。また、(1)と(2)の大きい方の額を徴収するのは、より確実に財源を確保するためです。

減額責任準備金相当額とは。

投資に関係する言葉である「減額責任準備金相当額」について説明します。これは、国が平成25年の法律改正後、納めるお金に特別な優遇が認められた自主解散型の基金や清算型の基金から集めるお金のことです。金額は、次に示す(1)と(2)のうち、どちらか多い方を採用します。

はじめに

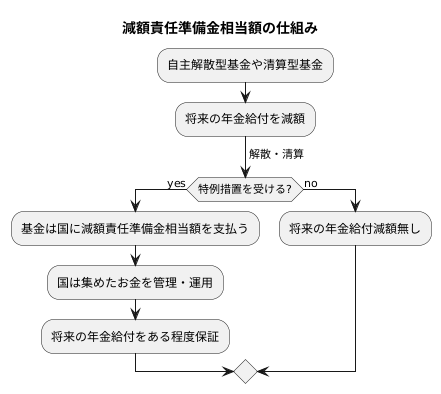

私たちの高齢期後の暮らしを支える仕組みとして、年金制度はとても大切なものです。国民皆年金である公的年金制度に加えて、より安心した老後を送るために会社が提供する企業年金制度があります。企業年金には様々な種類があり、会社が独自で運営する自主解散型基金や、会社が解散する際に年金を一括で支払う清算型基金などがあります。これらの基金は、ある条件を満たすと、国に収めるお金が少なくなる特例措置が認められる場合があります。特例が認められた場合でも、国は「減額責任準備金相当額」を徴収します。これは、将来の年金支給を確実にするために必要な費用です。今回は、この「減額責任準備金相当額」について詳しく説明します。

自主解散型基金や清算型基金は、会社の業績悪化や経営方針の変更などによって、解散することがあります。このような場合、加入者への年金支給が滞ってしまう可能性があります。それを防ぐために、国はこれらの基金に「減額責任準備金」を積み立てさせています。これは、いわば将来の年金支給を守るための保険のようなものです。特例措置によって企業が負担する金額が減ったとしても、将来の年金支給は必ず行われなければなりません。そこで、国は特例措置を受けた基金から「減額責任準備金相当額」を徴収し、将来の年金支給に備えるのです。

「減額責任準備金相当額」は、複雑な計算式によって算出されます。計算には、将来の年金受給者の人数や平均寿命、予想される運用利回りなど、様々な要素が考慮されます。また、基金の種類や特例措置の内容によっても金額は変わってきます。この金額は、基金の解散時に国に納付する必要があります。

「減額責任準備金相当額」を理解することは、企業年金制度の健全性を維持するために重要です。企業は、将来の年金支給を確実に行うために、適切な準備を行う必要があります。また、加入者も自身の年金がどのように守られているのかを理解しておくことが大切です。

減額責任準備金相当額の定義

減額責任準備金相当額とは、年金制度の改正に伴い、自主解散を選んだ企業年金基金や清算を選んだ確定給付企業年金基金が国に納めるお金のことです。平成二十五年に行われた年金制度の改正により、これらの基金が解散や清算を行う際、納付金の負担を軽くする特例措置が設けられました。しかし、特例措置を受けたとしても、将来の年金受給者の権利を守るため、一定のお金を国に納める義務があります。これが減額責任準備金相当額です。

簡単に言うと、会社が年金基金を解散したり清算したりする際に、本来であれば多額のお金を国に納めなければなりません。これは、将来の年金給付に必要な資金を確保するためです。しかし、平成二十五年の改正で、企業の負担を軽減するために特例措置が設けられました。この特例措置により、企業は本来納めるべき金額よりも少ない金額を納めることができるようになりました。ただし、完全に支払いを免除されるわけではなく、将来の年金給付に必要な最低限の金額として、減額責任準備金相当額を納める必要があります。

この減額責任準備金相当額は、年金受給者の権利を守り、年金制度全体の安定性を維持するために重要な役割を担っています。企業にとっては負担が軽減される一方で、将来の年金給付に必要な資金を確保する責任も負っています。減額責任準備金相当額を納めることで、企業は将来の年金受給者に対する責任を果たし、受給者の不安を取り除くことに繋がります。また、国は集めたお金を年金特別会計に積み立て、将来の年金給付に備えることで、年金制度全体の安定性を確保しています。

| 項目 | 説明 |

|---|---|

| 減額責任準備金相当額 | 企業年金基金の解散・清算時に国に納めるお金 |

| 対象 | 自主解散する企業年金基金、清算する確定給付企業年金 |

| 目的 | 将来の年金受給者の権利保護、年金制度全体の安定性維持 |

| 背景 | 平成25年の年金制度改正による特例措置(納付金負担軽減) |

| 企業側のメリット | 本来より少ない金額を納付可能 |

| 企業側の責任 | 将来の年金給付に必要な最低限の資金確保 |

| 国の役割 | 集めたお金を年金特別会計に積み立て、将来の年金給付に備える |

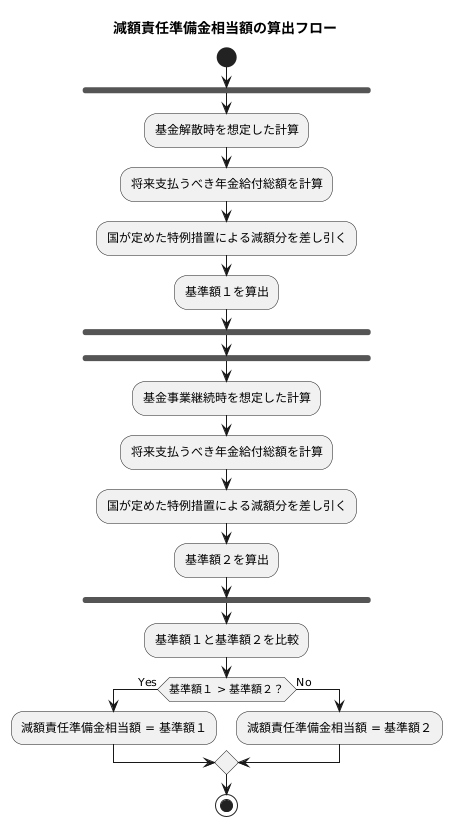

計算方法

年金制度の安定性を保つために、減額責任準備金相当額というものが徴収されます。この金額は、二つの異なる計算方法で算出された金額のうち、より高い金額が採用されます。

まず、一つ目の計算方法は、基金が解散した場合を想定したものです。簡単に言うと、基金が解散する際に、将来支払う必要がある年金給付の総額を計算します。この金額は、加入者への将来の年金支払いを確実にするために必要な金額です。そこから、国が定めた特例措置によって減額される部分を差し引きます。この差し引かれた後の金額が、一つ目の基準額となります。

二つ目の計算方法は、基金が事業を継続する場合を想定したものです。こちらは、基金が解散せずに、引き続き年金事業を行うと仮定して計算を行います。将来の年金給付に必要な金額を算出し、そこから同様に特例措置による減額分を差し引きます。こうして計算された金額が、二つ目の基準額です。

最後に、この二つの基準額を比較します。解散した場合の基準額と、事業継続した場合の基準額のうち、より高い金額が減額責任準備金相当額として徴収されます。このように二つの計算方法を用いることで、基金の状況に合わせた、より適切な金額を徴収することができ、年金制度の健全な運営に繋がります。また、どちらの場合でも年金給付の支払いが滞りなく行われるよう、配慮されています。

自主解散型基金と清算型基金

会社が自ら解散を決めた際に、従業員の年金を管理・運用するのが自主解散型基金です。自主解散の場合でも、従業員への年金支払いは保障されなければなりません。そのため、自主解散型基金は、解散時に将来の年金支払いに備えたお金を国に納める必要があります。このお金は、減額責任準備金相当額と呼ばれ、従業員の年金が将来にわたってきちんと支払われるように国が管理・運用します。

一方、会社が倒産などによって解散する場合に、従業員の年金を管理・運用するのが清算型基金です。倒産という予期せぬ事態で会社が解散しても、従業員は年金を受け取る権利があります。清算型基金も自主解散型基金と同様に、解散時に国へ減額責任準備金相当額を納付する必要があります。これは、会社が倒産して資金が不足している場合でも、従業員の年金給付を守るための重要な仕組みです。国は集めた減額責任準備金相当額を責任もって管理・運用し、従業員に将来の年金が確実に支払われるように備えています。

自主解散型基金と清算型基金は、どちらも従業員の年金を守るという大切な役割を担っています。解散の理由は異なりますが、どちらも国への減額責任準備金相当額の納付という同じルールが適用されます。これは、会社の経営状態に関わらず、従業員の年金を守るという国の姿勢を示すものです。また、従業員が安心して老後の生活を送れるよう、年金制度の信頼性を高める上でも重要な役割を果たしています。これらの基金を通じて、国は従業員の将来の生活を支えるセーフティネットを提供していると言えるでしょう。

| 項目 | 自主解散型基金 | 清算型基金 |

|---|---|---|

| 解散事由 | 会社が自ら解散を決めた場合 | 会社が倒産などによって解散した場合 |

| 目的 | 従業員の年金を管理・運用 | 従業員の年金を管理・運用 |

| 減額責任準備金相当額 | 国に納付 | 国に納付 |

| 国の役割 | 集めた額を管理・運用し、従業員に将来の年金が確実に支払われるように備える | 集めた額を管理・運用し、従業員に将来の年金が確実に支払われるように備える |

制度の意義

この制度は、減額責任準備金相当額という少し難しい名前ですが、年金を受け取る人の権利を守り、年金制度全体を安定させるための大切な仕組みです。年金制度には、自主解散型基金や清算型基金といった種類がありますが、これらの基金が解散や清算をする際に、この制度が関わってきます。

自主解散型基金や清算型基金は、会社などの都合で解散や清算をすることがあります。その際、将来支払うべき年金の一部を減らす特例措置を受けることができます。これは、基金にとって負担を軽くするメリットがあります。しかし、将来の年金が減るということは、年金を受け取る人にとっては大きな問題です。そこで、この制度が重要な役割を果たします。

減額責任準備金相当額とは、将来の年金給付を減らす代わりに、基金が国に支払うお金のことです。基金は負担を軽くする代わりに、このお金を国に納めることで、将来の年金給付に対する責任を果たすことになります。国は集めたお金を管理し、将来の年金給付に備えます。

この制度のおかげで、基金は負担を軽くしつつ、将来の年金給付をある程度保証することができます。また、国は年金制度全体を見守り、すべての年金を受け取る人が安心して暮らせるように努めることができます。この制度は、年金制度を長く続けるために欠かせない大切な仕組みなのです。

まとめ

私たちが安心して老後を送る上で、企業年金は公的年金と並んで大切な役割を担っています。この企業年金制度の一つに、自主解散型基金や清算型基金といった仕組みがあります。これらの基金が解散する際には、加入者への年金給付の支払いを確実にするために、減額責任準備金相当額という制度が設けられています。

この制度は、基金が解散する際に、将来の年金給付を支払うために必要な金額の一部を国に納付することを定めたものです。いわば、将来の年金受給者の権利を守るための安全装置と言えるでしょう。自主解散型基金や清算型基金は、一定の条件を満たせば、この減額責任準備金相当額の納付額を減らす、つまり特例措置を受けることができます。しかし、特例措置を受けられるからといって、納付が全く不要になるわけではありません。将来の年金給付を確実にするためには、ある程度の金額を国に納付する義務が残ります。

この減額責任準備金相当額の計算方法は複雑で、専門的な知識が必要となります。計算に用いる要素も多岐にわたり、将来の給付見込みや基金の資産状況などを考慮しなければなりません。一見難解な制度に思えるかもしれませんが、この制度の目的は、年金受給者の権利を守り、年金制度全体の信頼性を高めることにあります。

減額責任準備金相当額制度は、企業年金制度を支える重要な仕組みの一つです。制度の目的と意義を理解することで、私たちの老後を支える年金制度への理解も深まり、より安心して暮らせる社会の実現につながるのではないでしょうか。

| 項目 | 説明 |

|---|---|

| 減額責任準備金相当額 | 企業年金基金(自主解散型・清算型)が解散する際に、将来の年金給付支払いを確保するため国に納付する金額。年金受給者の権利を守る安全装置。 |

| 対象 | 自主解散型基金、清算型基金 |

| 特例措置 | 一定の条件を満たせば納付額の減額が可能。ただし、全額免除ではない。 |

| 計算方法 | 複雑で専門知識が必要。将来の給付見込み、基金の資産状況等を考慮。 |

| 目的 | 年金受給者の権利保護、年金制度全体の信頼性向上。 |