利差損益とは何か?

投資の初心者

先生、「利差損益」ってよくわからないのですが、簡単に説明してもらえますか?

投資アドバイザー

わかった。例えば、年金の運用で、はじめに「目標の利益は3%にするぞ!」と決めたとしよう。これが予定利率だ。ところが、実際に運用してみたら、利益が2%しか出なかった。この時、目標の3%から実際の2%を引いた1%が「利差損」になるんだ。逆に、利益が4%出た場合は、4%から3%を引いた1%が「利差益」になるんだよ。

投資の初心者

なるほど。つまり、目標に対して、実際の利益が上回れば利差益、下回れば利差損になるんですね。でも、なぜ目標より利益が下がってしまうことがあるんですか?

投資アドバイザー

いい質問だね。たとえば、銀行にお金を預けると利子がもらえるよね?でも、世の中全体でお金の貸し借りの値段である金利が下がると、もらえる利子も減ってしまう。また、会社の株を買って運用する場合、株の値段が下がれば、損をしてしまうこともある。こんな風に、色々な理由で目標より利益が下がってしまうことがあるんだ。

利差損益とは。

儲けを出すための活動に使うお金に関する言葉である「利差損益」について説明します。あらかじめ決めておいた運用で得られると見込んでいた儲けと、実際に運用して得られた儲けの差を「利差」と言います。見込んでいた儲けよりも実際の儲けが多かった場合、つまりプラスになった場合を「利差益」と言い、反対に見込んでいた儲けよりも実際の儲けが少なかった場合、つまりマイナスになった場合を「利差損」と言います。会社の年金では、あらかじめ決めた儲けの目標を達成するために資産運用を行っていますが、低い金利や株価の減少などによって、実際の儲けが見込みよりも少なくなった場合には、利差損が発生します。

利差損益の定義

利差損益とは、将来の運用から得られると予想される収益と、実際に運用によって得られた収益の差のことです。簡単に言うと、運用で得られると思ったお金と、実際に得られたお金の差額です。

この差額がプラスの場合、つまり実際にもらえたお金が予想よりも多かった場合は「利差益」と呼ばれます。例えば、100万円の利益を見込んでいた運用が、好調な市場環境などのおかげで120万円の利益になった場合、20万円が利差益となります。利差益は、運用がうまくいき、予想以上の成果が出たことを示すため、喜ばしい結果と言えるでしょう。

反対に、この差額がマイナスの場合、つまり実際にもらえたお金が予想よりも少なかった場合は「利差損」と呼ばれます。例えば、100万円の利益を見込んでいた運用が、経済の悪化などの影響を受けて80万円の利益になった場合、20万円が利差損となります。利差損は、運用が計画通りに進まず、予想を下回る結果になったことを示すため、注意が必要です。

では、なぜこのような予定と実績の差が生まれるのでしょうか?その要因は、経済状況の変化や市場の変動など、様々な事柄が複雑に関係しています。金利の動きや物価の変動、為替相場の変化などは、運用の成果に大きな影響を与えます。また、予期せぬ出来事、例えば、世界的な不況や自然災害なども、市場を大きく揺るがし、利差損益に影響を及ぼす可能性があります。

将来の収益を予想する際には、これらの様々な要因を考慮に入れ、慎重に見積もる必要があります。過去のデータや経済の専門家の意見などを参考に、将来の市場環境を予測し、それに基づいて運用計画を立てることが重要です。しかし、市場は常に変化するものであり、どんなに綿密な予測を立てても、市場の急激な変化などに対応しきれない場合もあります。そのため、利差損益は、運用活動において完全に避けることが難しい側面の一つと言えるでしょう。

| 項目 | 説明 | 具体例 |

|---|---|---|

| 利差損益 | 将来の運用から得られると予想される収益と、実際に運用によって得られた収益の差のこと。 | – |

| 利差益 | 実際にもらえたお金が予想よりも多かった場合。 | 100万円の利益を見込んでいた運用が120万円の利益になった場合、20万円が利差益。 |

| 利差損 | 実際にもらえたお金が予想よりも少なかった場合。 | 100万円の利益を見込んでいた運用が80万円の利益になった場合、20万円が利差損。 |

| 要因 | 経済状況の変化、市場の変動(金利、物価、為替相場など)、予期せぬ出来事(世界的な不況、自然災害など) | – |

企業年金における利差損益

企業年金は、将来の年金給付を確実にするために、掛金を積み立てて長期的に運用を行う制度です。この運用において、あらかじめ設定された運用利回り(予定利率)と実際の運用利回りとの差によって生じる損益が利差損益と呼ばれます。

企業年金では、将来の年金給付額を算出する際に、この予定利率を用いて将来価値を見積もります。ですから、実際の運用利回りが予定利率を上回れば利差益が生まれ、年金財政にプラスの影響をもたらします。一方、実際の運用利回りが予定利率を下回れば利差損が発生し、年金財政を圧迫することになります。

近年は、世界的な低金利環境の長期化や経済の不安定化などにより、予定利率を達成することが難しくなっています。株式市場の変動も大きく、安全な資産で高い利回りを確保することが困難な状況です。このような状況下では、利差損が発生する可能性が高まり、企業年金の財政運営に大きな影響を与える可能性があります。

企業年金の運用担当者は、市場環境の変化を常に注視し、適切な資産運用を行う責任を負います。債券、株式、不動産など、様々な資産への投資配分を調整したり、リスクを抑えつつ収益性を高める運用戦略を工夫したりすることで、利差損発生のリスクを最小限に抑える努力が求められます。また、加入者に対しては、年金制度の仕組みや運用状況について分かりやすく説明することも重要です。透明性の高い情報提供を行うことで、加入者の理解と信頼を深め、将来への不安を軽減することに繋がります。

| 項目 | 説明 |

|---|---|

| 企業年金 | 将来の年金給付を確実にするための制度。掛金を積み立てて長期的に運用を行う。 |

| 利差損益 | 予定利率と実際の運用利回りとの差によって生じる損益。 |

| 利差益 | 実際の運用利回りが予定利率を上回った場合に発生。年金財政にプラスの影響。 |

| 利差損 | 実際の運用利回りが予定利率を下回った場合に発生。年金財政を圧迫。 |

| 近年における課題 | 低金利環境、経済の不安定化、株式市場の変動などにより、予定利率達成が困難。 |

| 運用担当者の責任 | 市場環境の変化を注視し、適切な資産運用を行う。リスクを抑えつつ収益性を高める運用戦略を工夫。 |

| 情報提供の重要性 | 加入者へ年金制度の仕組みや運用状況を分かりやすく説明し、理解と信頼を深める。 |

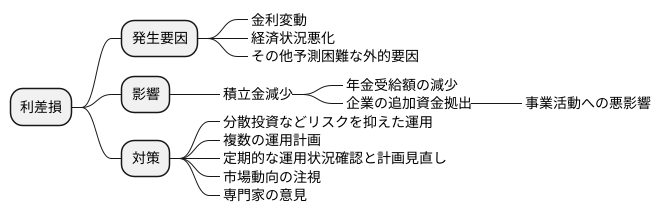

利差損が発生した場合の影響

資金の運用においては、運用から得られる利益と支払う費用との差額、つまり利回り差によって損失が発生する可能性があります。この損失を利差損と呼びます。年金基金のような大きな資金を運用する場合、この利差損が発生すると、基金全体の積立額が減少するという深刻な影響が出かねません。

積立金の減少は、将来の年金受給者に大きな影響を与えます。受給者は、当初予定していたよりも少ない金額の年金しか受け取れなくなる可能性があります。また、年金基金を運営する企業にとっては、不足している積立金を補うために追加の資金拠出が必要となるかもしれません。この追加拠出は企業の財務を圧迫し、事業活動に悪影響を与える可能性も懸念されます。

利差損の発生は、市場の金利変動や経済状況の悪化など、予測が難しい外的要因によって引き起こされることが多く、完全に防ぐことは困難です。しかし、適切な対策を講じることで、その影響を小さくすることは可能です。具体的には、分散投資など、リスクを抑えた運用方法を採用する、あるいは、将来の市場変化を想定した複数の運用計画を事前に立てておくなどが有効な手段となります。

さらに、定期的に運用状況を細かく確認し、必要に応じて計画を見直すことも重要です。市場環境の変化に合わせて柔軟に対応することで、損失を最小限に抑え、安定した運用を実現できる可能性が高まります。絶えず市場の動向を注視し、専門家の意見も参考にしながら、状況に応じた的確な判断を行うことが、年金基金のような大きな資金を運用する上で不可欠です。

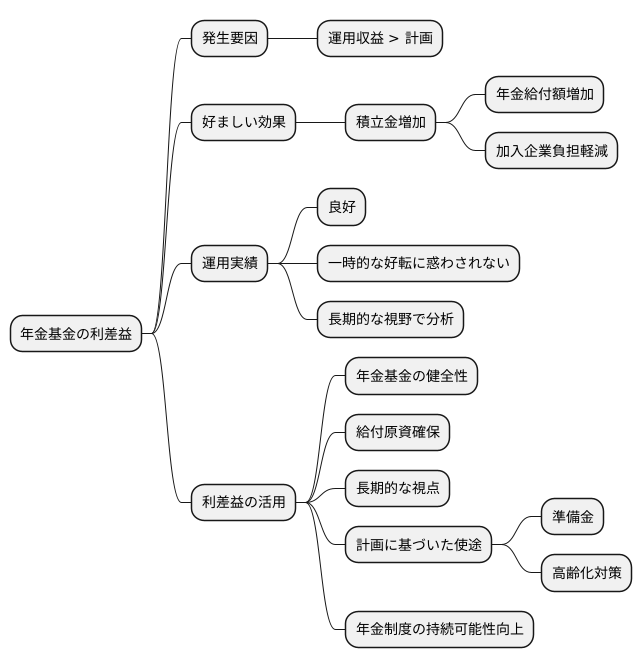

利差益が発生した場合の影響

年金基金にとって、運用による収益が計画よりも上回り利差益が発生した場合、積立金の増加につながります。この増加した積立金は、将来受け取る年金給付額の増加や、加入企業の負担軽減といった好ましい効果をもたらす可能性があります。

利差益は、基金の運用担当者の手腕が当初の想定を上回る成果を上げたことを示すものであり、良好な運用実績と言えるでしょう。一時的な市場環境の好転による一時的な利差益の発生に一喜一憂するのではなく、長期的な視野に立って運用状況を慎重に分析する必要があります。

また、得られた利差益をどのように活用するかは、年金基金の健全性を左右する重要な要素です。将来の年金給付の安定性を最優先に考え、給付原資の確保を第一の目標とすべきです。短期的な収益拡大を狙うのではなく、長期的な視点に立ち、計画的かつ着実に積立金を運用していくことが大切です。

具体的には、利差益の一部を将来の不測の事態に備えた準備金として積み立てる、あるいは加入者の高齢化といった将来予測される支出増加に対応するための財源として確保するなど、計画に基づいた使途を検討する必要があります。利差益を適切に活用することで、将来にわたる年金制度の持続可能性を高めることができるでしょう。

まとめ

お金を運用する際に、忘れてはいけないのが利差による損益です。これは、運用で得られるお金と支払うお金の差から生まれます。例えば、低い金利でお金を借りて、高い金利で貸し付ければ、その差額が利益、つまり利差益となります。逆に、高い金利でお金を借りて、低い金利で運用すると、その差額が損失、つまり利差損になります。年金基金のような大きなお金を扱う組織では、この利差の損益が積立金に大きな影響を与えます。

利差益が出れば、積立金は増え、将来の年金給付をより確実なものにできます。一方、利差損が出れば、積立金は減少し、年金給付の安定性が脅かされる可能性があります。

この利差損益は、市場の金利変動などの影響を大きく受けます。金利が予想外に下がれば、利差益が縮小したり、利差損が発生したりする可能性があります。逆に、金利が予想外に上がれば、高い金利で運用していた資産の価値が下がり、損失につながる可能性も出てきます。そのため、市場の動向を常に監視し、金利変動などのリスクを適切に管理することが非常に重要です。

将来の市場を完全に予測することは不可能です。ですから、様々な状況を想定し、それに合わせて対応できる柔軟な運用計画を立てておく必要があります。例えば、金利が大きく変動した場合に備え、資金の一部を安全性の高い資産に振り向けるなど、状況に応じて対応策を変えられるようにしておくことが大切です。

年金基金の最終的な目標は、加入者への年金給付を安定して行うことです。そのためには、目先の損益にとらわれず、長期的な視点で運用を行うことが重要です。市場環境の変化に柔軟に対応しながら、着実に積立金を増やし、将来の年金給付の安定性を確保していくことが求められます。

| 状況 | 借り入れ金利 | 運用金利 | 結果 | 積立金への影響 | 年金給付への影響 |

|---|---|---|---|---|---|

| 利差益 | 低い | 高い | 利益 | 増加 | より確実になる |

| 利差損 | 高い | 低い | 損失 | 減少 | 安定性が脅かされる |

| 金利変動 | 影響 | リスク管理 |

|---|---|---|

| 金利低下 | 利差益縮小、利差損発生 | 市場の動向監視、柔軟な運用計画(例:安全資産への資金振り分け) |

| 金利上昇 | 運用資産価値下落、損失発生 |