企業年金におけるPSLを理解する

投資の初心者

先生、PSLって一体何ですか?厚生年金基金と確定給付企業年金で意味が違うようですが、よく分かりません。

投資アドバイザー

そうですね、PSLは「過去勤務債務に対応する資産の不足額」のことです。簡単に言うと、年金を将来支払うために必要な額に対して、今の資産がどれだけ足りないかを示す指標です。厚生年金基金と確定給付企業年金では、その『必要な額』の計算方法が少し違います。

投資の初心者

『必要な額』の計算方法が違うんですね。もう少し詳しく教えていただけますか?

投資アドバイザー

はい。厚生年金基金の場合は、『数理債務』と『最低責任準備金』を足した額が『必要な額』です。確定給付企業年金の場合は、『数理債務』だけが『必要な額』となります。この『必要な額』から、現在の年金資産を引いたものがPSLです。つまり、PSLが大きいほど、将来の年金支払いのための資産が不足していることを意味します。

PSLとは。

年金を運用するお金が足りない時のことを表す言葉、『ピーエスエル』について説明します。厚生年金基金の場合は、将来支払う年金の見込み額と最低限積み立てておくべきお金を足した額に比べて、実際に持っている年金資産がどれだけ足りないかを示します。平成25年度までは、この最低限積み立てておくべきお金の調整額も計算に含めていました。確定給付型の企業年金の場合は、将来の年金支払いに必要な見込み額に比べて、年金資産がどれだけ足りないかを示します。また、過去に働いた期間の年金についても、企業年金制度が始まる前から働いていた期間の年金を計算に入れる場合に生じる不足分を『先発過去勤務債務』といいます。制度の変更や、想定していたものと実際とに違いが出た場合などに生じる不足分を『後発過去勤務債務』といいます。

企業年金積立不足とは

会社員にとって、退職後の生活を支える大切な仕組みの一つに企業年金があります。これは、会社が従業員のために積み立てておくお金で、従業員が退職した後に一定額を年金として受け取れるようにするものです。この積み立てたお金を年金資産と言います。一方で、将来支払う必要のある年金総額を試算で出したものを数理債務と言います。年金資産が数理債務よりも少ない状態を、年金積立不足、あるいはピーエスエル(企業年金債務超過額)と呼びます。これは、会社が将来の年金支払いに必要なだけのお金を十分に準備できていないことを意味し、会社の財務状態に悪影響を与える可能性があります。

では、なぜこのような積立不足が起こるのでしょうか。まず、近年は長期間にわたる低金利の状態が続いており、年金資産の運用による収益が減少していることが大きな要因です。本来、積み立てたお金を運用して利益を出すことで、将来の年金支払いに備えるのですが、低金利では思うように利益が増えません。また、少子高齢化も積立不足を深刻化させる一因です。年金を受け取る退職者の数は増える一方で、年金を支払う現役世代の数は減っているため、年金制度全体の負担が増大しているのです。

このような状況下で、企業はどのように積立不足に対処すれば良いのでしょうか。一つの方法は年金資産の運用方法を見直すことです。より高い利回りを目指した運用戦略を検討することで、資産の増加を図ることができます。もう一つは従業員が自ら積み立てる年金制度、確定拠出年金制度の導入を検討することです。従業員が自ら運用し、責任を持つことで、企業の負担を軽減することができます。さらに、国が主導する年金制度との連携強化も重要です。公的年金とのバランスを適切に保つことで、企業年金の負担を軽減し、より安定した制度運営を目指せます。

近年の経済状況や社会構造の変化を考えると、年金積立不足の問題は、どの会社も無関係ではいられません。すべての会社が真剣に取り組むべき課題と言えるでしょう。

| 項目 | 説明 |

|---|---|

| 企業年金 | 会社が従業員のために積み立て、退職後に年金として支給する制度。 |

| 年金資産 | 積み立てられた年金のための資金。 |

| 数理債務 | 将来支払う必要のある年金総額の試算。 |

| 年金積立不足(PSL) | 年金資産が数理債務を下回る状態。 |

| 積立不足の要因 | 低金利による運用収益の減少、少子高齢化による負担増。 |

| 積立不足への対策 |

|

厚生年金基金と確定給付企業年金におけるPSLの違い

会社員等の老後の生活資金を支える仕組みとして、厚生年金基金と確定給付企業年金があります。これらの制度では、将来支払うべき年金額の見込み額と、実際に保有している資産の差額を表す指標として、支払備金相当額(PSL)を用います。このPSLの計算方法は、厚生年金基金と確定給付企業年金で少し異なります。

まず、厚生年金基金におけるPSLの計算方法を見てみましょう。厚生年金基金では、将来支払う年金に見合うよう積み立てなければならない金額、すなわち数理債務に、最低責任準備金と呼ばれる金額を足し合わせます。この最低責任準備金とは、加入者や受給者の権利を守るための安全装置のようなものです。かつては最低責任準備金調整額という項目も加算されていましたが、平成二十五年度以降は加算されなくなりました。そこから、実際に運用して得られた年金資産を差し引いたものが、厚生年金基金におけるPSLとなります。

一方、確定給付企業年金では、PSLの計算はより単純です。将来の年金給付に必要な数理債務から、現在保有している年金資産を差し引くだけで計算できます。

このように、厚生年金基金と確定給付企業年金ではPSLの計算方法が異なり、その意味合いも変わってきます。それぞれの制度の特徴を正しく理解することが大切です。企業は、自社が採用している年金制度の種類に応じて、適切なPSLの計算方法を用いなければなりません。また、それぞれの制度に合った適切な方法で資金運用を行うことで、PSLの発生を抑え、従業員の老後の生活を支える年金給付を確実なものにする必要があります。計算方法の違いは小さなことのように思えるかもしれませんが、長い目で考えると、その影響は大きなものとなります。将来の年金給付を確実なものにするためには、これらの点をしっかりと把握しておくことが重要です。

| 項目 | 厚生年金基金 | 確定給付企業年金 |

|---|---|---|

| 支払備金相当額(PSL)の算出方法 | (数理債務 + 最低責任準備金) – 年金資産 (※平成25年度以降、最低責任準備金調整額は加算されない) |

数理債務 – 年金資産 |

| 数理債務 | 将来支払う年金に見合うよう積み立てなければならない金額 | 将来の年金給付に必要な金額 |

| 最低責任準備金 | 加入者や受給者の権利を守るための安全装置 | – |

| 最低責任準備金調整額 | 平成25年度以降加算なし | – |

| 年金資産 | 実際に運用して得られた資産 | 現在保有している資産 |

過去勤務債務の種類

過去勤務債務とは、企業が従業員に支払うべき年金のうち、年金制度が導入される前や制度が変更された時に発生する債務のことです。大きく分けて二つの種類があります。一つは先発過去勤務債務、もう一つは後発過去勤務債務です。

先発過去勤務債務は、企業年金制度が始まるよりも前に従業員が働いていた期間に対応する債務です。たとえば、ある会社が今年から年金制度を導入したとします。しかし、従業員の中には、制度が始まる前から何十年も会社に貢献してきた人もいるでしょう。こうした従業員の過去の勤務期間も年金計算に含めることで、会社は従業員に適切な年金を支払うことができます。過去の勤務実績をきちんと評価し、それに見合った年金を支払うことは、会社にとって重要な責任です。

一方、後発過去勤務債務は、年金制度が変更されたことによって発生する債務です。例えば、年金制度の給付水準が上がった場合、将来支払うべき年金額も増えます。この増加分は、後発過去勤務債務として計上されます。また、年金の計算に使われる基礎率(例えば、予定利率や平均寿命など)が当初の見込みと異なった場合にも、後発過去勤務債務が発生することがあります。想定よりも長生きする人が増えれば、それだけ支払うべき年金総額も増えるからです。

これらの過去勤務債務は、会社の財務状況に大きな影響を与える可能性があります。多額の債務を抱えていると、会社の経営を圧迫する可能性もあるため、適切な管理が必要です。会社は、それぞれの債務の特徴を正しく理解し、適切な会計処理を行うことで、財務状況を分かりやすく開示することが求められます。

| 種類 | 定義 | 発生原因 | 例 |

|---|---|---|---|

| 先発過去勤務債務 | 年金制度導入前に従業員が働いていた期間に対応する債務 | 年金制度の新規導入 | 今年から年金制度を導入した会社で、制度導入前から勤務している従業員の過去の勤務期間に対応する債務 |

| 後発過去勤務債務 | 年金制度の変更によって発生する債務 | 給付水準の向上、予定利率や平均寿命などの基礎率の変更 | 年金制度の給付水準が上がった場合の増加分、平均寿命の想定より長生きする人が増えた場合の増加分 |

健全な年金運営のための対策

従業員の老後の生活を支える大切な役割を持つ企業年金。この制度を末永く維持していくためには、年金資産の不足(給付積立不足)を防ぐ対策が欠かせません。不足額のことを専門用語で積立不足給付現価(PSL)と言いますが、このPSLの発生を抑え、健全な年金運営を行うには、適切な資産運用、年金制度の見直し、従業員への丁寧な情報提供といった多角的な取り組みが必要です。

まず、資産運用においては、短期的な利益にとらわれず、長期的な視点に立って運用することが重要です。株式や債券など、様々な資産への分散投資を行い、リスクを抑えつつ、安定した収益を確保できるよう運用方法を工夫しなければなりません。過去の運用実績や経済の動向などを分析し、リスクとリターンのバランスを慎重に見極めながら、最適な投資戦略を練ることが大切です。

次に、年金制度そのものを見直すことも重要です。社会情勢や経済環境は常に変化しており、年金制度も時代の変化に合わせて柔軟に対応していく必要があります。将来の受給者数や平均寿命の推移などを予測し、給付水準や掛金の負担割合などを定期的に見直すことが大切です。

さらに、従業員への情報提供も欠かせません。年金制度の内容や仕組み、現在の財務状況などを分かりやすく説明し、従業員の理解と協力を得ることで、制度に対する信頼感の向上に繋がります。セミナーや個別相談会などを開催し、従業員が気軽に質問できる場を設けることも重要です。

これらの対策を着実に実行することで、PSL発生のリスクを低減し、将来にわたり安定した年金給付を実現できます。企業は、従業員の老後生活を守るという重要な責任を担っていることを強く認識し、健全な年金運営に真摯に取り組む必要があります。

| 対策 | 詳細 |

|---|---|

| 適切な資産運用 | 長期的な視点に立った分散投資、リスクとリターンのバランスを考慮した最適な投資戦略 |

| 年金制度の見直し | 社会情勢や経済環境の変化に合わせた給付水準や掛金の負担割合の見直し |

| 従業員への丁寧な情報提供 | 年金制度の内容や仕組み、財務状況などの説明、セミナーや個別相談会の実施 |

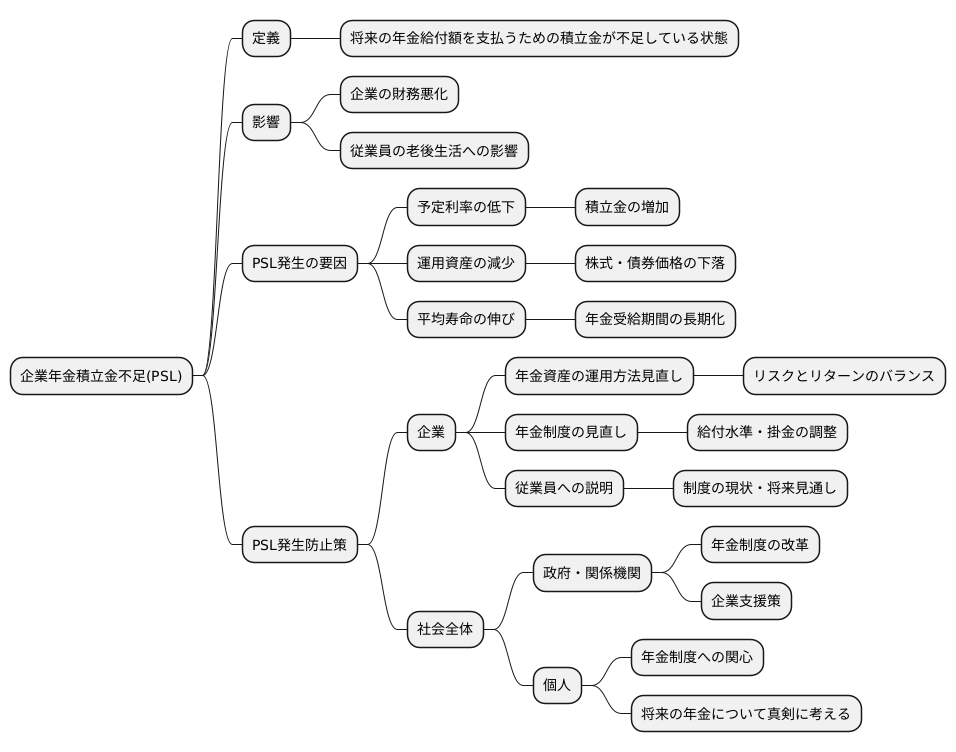

まとめ

企業年金積立金不足(PSL)は、将来の年金給付額を支払うための積立金が不足している状態を指し、企業の財務や従業員の老後生活に深刻な影響を与える可能性があります。PSLが発生する主な要因としては、予定利率の低下や運用資産の減少、平均寿命の伸びなどが挙げられます。

予定利率とは、年金の積立金を運用して得られると見込まれる利回りのことです。この利率が低下すると、将来の年金給付額を賄うのに必要な積立金額が増加し、PSLが発生しやすくなります。また、株式や債券などの運用資産の価格が下落した場合も、積立金の減少につながり、PSL発生リスクが高まります。さらに、平均寿命が延びると、年金を受け取る期間が長くなるため、必要な積立金額が増加し、PSL発生の可能性が高まります。

PSLの発生を防ぐためには、企業は適切な対策を講じる必要があります。まず、年金資産の運用方法を見直し、リスクとリターンのバランスを考慮した効率的な運用を行うことが重要です。また、年金制度自体を見直し、給付水準や掛金などを調整することも有効な手段です。加えて、従業員に対して年金制度の現状や将来見通しについて丁寧に説明し、理解と協力を得ることも重要です。

PSL問題は企業だけの問題ではなく、社会全体の問題です。少子高齢化が進む中で、企業年金の持続可能性を確保することは社会全体の課題となっています。政府や関係機関は、年金制度の改革や企業の支援策などを検討し、持続可能な年金制度の構築に向けて取り組む必要があります。また、私たち一人ひとりも年金制度に関心を持ち、将来の年金について真剣に考えることが大切です。未来の安心できる老後生活のため、PSL問題への理解を深め、共に考えていく必要があります。