代行部分過去給付現価を理解する

投資の初心者

先生、『代行部分過去給付現価』って難しくてよくわからないです。簡単に説明してもらえますか?

投資アドバイザー

そうだね、難しいよね。『代行部分過去給付現価』は、簡単に言うと、昔、厚生年金基金が国に代わって支払っていた年金の一部で、既に過去の加入期間に対して支払うことが決まっている金額を、今の価値に換算したものだよ。

投資の初心者

今の価値に換算するというのはどういうことですか?

投資アドバイザー

例えば、10年後に100万円もらえるのと、今すぐ100万円もらえるのでは、価値が違うよね? 将来もらえるお金は、今すぐもらえるお金に比べて価値が低い。だから、将来支払うべき年金を、今支払うとしたらどれくらいの価値になるのかを計算する必要があるんだ。これが『現価』だよ。そして『代行部分過去給付現価』は、過去の加入期間に対して支払うことが既に決まっている金額を、この現価の考え方を使って計算したものなんだ。

代行部分過去給付現価とは。

厚生年金基金には、加入者へ将来支払う年金を基本部分と上乗せ部分(プラスアルファ部分)に分けて考える考え方がありました。その中で、『代行部分過去給付現価』は、かつて基本部分の中に含まれていた『代行部分』と呼ばれるものの、過去の加入期間に対応する年金見込額を計算したもののことです。

もう少し詳しく説明すると、国が負担してくれる分を除いた、過去に積み立てられた『代行部分』の年金の現在価値から、将来支払われる『代行部分』の年金の現在価値を引いた金額です。この金額は、上乗せ部分の年金債務を計算する際に必要な情報となります。

年金制度における代行部分

日本の年金制度は、国民全員が加入する国民年金と、主に会社員や公務員が加入する厚生年金に大きく分けられます。厚生年金の中には、国が運営する共通の給付を定めた基本部分と、それぞれの会社や団体が独自に上乗せできるプラスアルファ部分があります。

過去には、企業年金基金などが厚生年金の一部分を代行する、いわゆる代行部分という仕組みがありました。これは、企業年金基金が国に代わって年金給付を行うもので、基金に加入している人にとっては基本部分と一体のものとして扱われていました。簡単に言うと、本来国が行うべき年金給付の一部を、企業年金基金が肩代わりしていたということです。

しかし、年金制度が見直された結果、この代行部分は基本部分やプラスアルファ部分とは切り離されることになりました。これは、年金制度の運営の透明性を高め、将来の給付の確実性を確保するために行われた重要な変更です。

この変更に伴い、過去の加入期間における代行部分の給付債務、つまり、将来支払うべき年金額を現在価値に換算した代行部分過去給付現価の計算が必要になりました。これは、過去の制度設計のもとで発生した債務であり、年金制度全体の健全性を維持していく上で非常に重要な概念です。代行部分を切り離すことで、それぞれの制度の財政状況を明確にし、将来世代への負担を公平にすることを目指しています。

この代行部分過去給付現価を正確に計算することは、過去の制度と新しい制度をスムーズに移行させ、加入者の年金受給権を適切に保護するために不可欠です。また、国と企業年金基金の間で、責任と負担を明確にするためにも重要な役割を果たします。

| 日本の年金制度 | 内容 |

|---|---|

| 国民年金 | 国民全員が加入 |

| 厚生年金 | 主に会社員や公務員が加入 – 基本部分:国が運営する共通の給付 – プラスアルファ部分:会社や団体が独自に上乗せ |

| 過去の制度(代行部分) | 企業年金基金などが厚生年金の一部分を代行 – 国の年金給付の一部を企業年金基金が肩代わり – 基本部分と一体のものとして扱われていた |

| 現在の制度 | 代行部分を基本部分やプラスアルファ部分とは切り離し – 年金制度の運営の透明性を高め、将来の給付の確実性を確保 – 代行部分過去給付現価の計算が必要 |

| 代行部分過去給付現価 | 将来支払うべき年金額を現在価値に換算した代行部分の金額 – 過去の制度設計のもとで発生した債務 – 年金制度全体の健全性維持のために重要 |

現価計算の重要性

将来受け取るお金、例えば年金などは、今すぐ受け取るお金と同じ価値ではありません。これは将来のお金の価値が、様々な要因によって変動するからです。物価の上昇、つまりインフレは、同じ金額のお金でも将来は今よりも購買力が下がることを意味します。また、お金を運用することで利息を得ることができます。そのため、将来受け取るお金を今受け取る場合、その間に得られるはずだった利息を考慮する必要があります。

このような将来のお金の価値を現在の価値に換算する計算方法が、現価計算です。年金制度において、将来支払うべき年金給付額を評価する際に、この現価計算は非常に重要です。将来の年金給付額をそのまま見てしまうと、実際の負担を過大評価してしまう可能性があります。将来支払うべき給付を、現在の価値に置き換えることで、年金制度の財政状態をより正確に把握することができます。

現価計算では、割引率と呼ばれるものが重要な役割を果たします。これは、将来のお金1円を現在の何円とみなすかを表す比率です。この割引率は、インフレ率や市場金利などを考慮して決定されます。割引率が高い場合は、将来のお金の価値は低く見積もられます。逆に割引率が低い場合は、将来のお金の価値は高く見積もられます。

例えば、10年後にもらえる100万円を考えます。割引率が5%だとすると、100万円の現価は約61万円になります。つまり、10年後に100万円もらうのと、今すぐ61万円もらうのは同じ価値と見なされます。このように、割引率の設定によって現価は大きく変動するため、適切な割引率の設定は年金財政の健全性を評価する上で非常に重要です。わずかな割引率の違いが、将来の年金財政に大きな影響を与える可能性があるため、慎重な検討が必要です。

| 概念 | 説明 | 例 |

|---|---|---|

| 将来のお金の価値 | 時間経過とともに変動する。インフレや投資機会を考慮する必要がある。 | 10年後にもらえる100万円は、今すぐもらえる100万円と同じ価値ではない。 |

| 現価計算 | 将来のお金の価値を現在の価値に換算する計算方法。 | 10年後にもらえる100万円の現価を計算する。 |

| 割引率 | 将来のお金1円を現在の何円とみなすかを表す比率。インフレ率や市場金利を考慮して決定。 | 割引率5%の場合、10年後にもらえる100万円の現価は約61万円。 |

| 割引率の影響 | 割引率が高いほど将来のお金の価値は低く、低いほど価値は高く見積もられる。 | 割引率が変化すると、現価も変動する。 |

| 年金制度への応用 | 将来支払うべき年金給付額を評価し、年金制度の財政状態を正確に把握するために重要。 | 将来の年金給付額を現価に換算することで、実際の負担を適切に評価できる。 |

給付現価からの控除

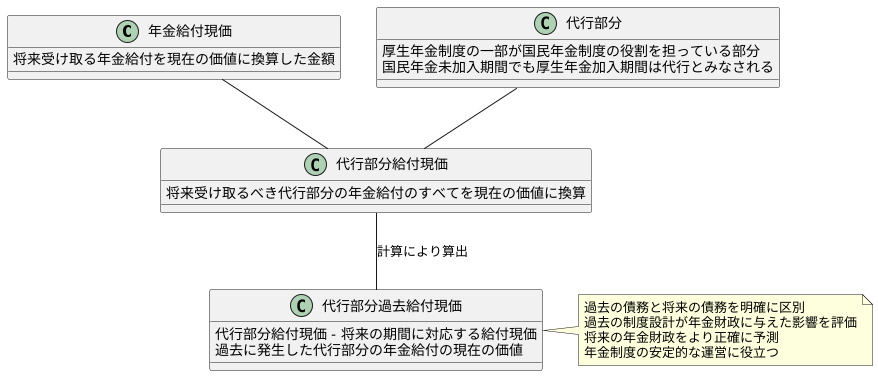

年金の給付現価とは、将来受け取る年金給付を、現在の価値に換算した金額のことです。この給付現価を計算することで、将来受け取る年金の総額を、今時点での価値で把握することができます。今回のテーマである「代行部分過去給付現価」は、この給付現価から、特定の部分を抜き出して計算したものです。「代行部分」とは、厚生年金制度の一部が国民年金制度の役割を担っている部分のことです。国民年金に加入していない期間でも、厚生年金に加入していれば、その期間は厚生年金が国民年金の代わりを務めているとみなされます。この部分を「代行部分」と呼びます。

代行部分の給付現価は、将来受け取るべき代行部分の年金給付のすべてを現在の価値に換算した金額です。ここから、将来の期間に対応する給付現価を差し引くことで、「代行部分過去給付現価」が算出されます。つまり、過去に発生した代行部分の年金給付の、現在の価値を表す金額を求めているのです。

なぜこのような計算をする必要があるのでしょうか。それは、過去の債務と将来の債務を明確に区別するためです。既に支払われた給付や、これから支払うべき給付は、現在の債務とは切り離して考える必要があります。過去の加入期間に対応する給付現価、つまり「代行部分過去給付現価」を計算することで、過去の制度設計が年金財政にどのような影響を与えたのかを適切に評価することができます。また、この金額を把握することで、将来の年金財政をより正確に予測することが可能となり、年金制度の安定的な運営に役立ちます。

基礎率の役割

年金制度において、過去に積み立てた掛金に基づいて将来受け取る年金額を算出することは重要な手続きです。この計算において、「代行部分過去給付現価」という用語が登場します。これは、過去の勤務に対して将来受け取る年金給付の現在価値を表したものです。この算定には、「基礎率」と呼ばれるものが重要な役割を果たします。

基礎率とは、年金給付額を計算するための基礎となる比率のことです。簡単に言うと、長年勤務し、多くの掛金を積み立てた人ほど、高い割合で年金を受け取ることができるように設計されています。この割合は、各年金基金によって異なり、加入期間や給与、職種などに応じて定められています。例えば、ある基金では、加入期間1年ごとに0.5%、給与の1%といったように基礎率が設定されているかもしれません。このように、基礎率を用いることで、各基金の特性を反映した、より公平な年金給付額を算出することができるのです。

基礎率は固定されたものではなく、社会情勢や経済状況、基金の財政状況などを考慮して定期的に見直されることがあります。例えば、平均寿命の延びや物価の上昇、あるいは基金の運用成績の悪化などによって、将来の年金給付の支払いが困難になると予想される場合には、基礎率が引き下げられる可能性があります。逆に、基金の財政状況が好転した場合には、基礎率が引き上げられることもあり得ます。

このように、基礎率の変化は、代行部分過去給付現価に直接影響を与えます。基礎率が引き下げられれば、将来受け取れる年金額は減額され、代行部分過去給付現価も減少します。逆に、基礎率が引き上げられれば、将来受け取れる年金額は増額され、代行部分過去給付現価も増加します。そのため、基礎率の設定や変更は、加入者の将来の生活に大きな影響を与えるため、慎重に行われるべきです。加入者は、自身の加入している基金の基礎率の仕組みや変更の可能性について、しっかりと理解しておくことが大切です。

| 用語 | 説明 | 関連事項 |

|---|---|---|

| 代行部分過去給付現価 | 過去の勤務に対して将来受け取る年金給付の現在価値 | 基礎率、年金制度、掛金 |

| 基礎率 | 年金給付額を計算するための基礎となる比率。 加入期間、給与、職種などに応じて定められる。 |

代行部分過去給付現価、年金基金、社会情勢、経済状況、基金の財政状況 |

数理債務との関連性

企業年金制度において、将来支払うべき年金給付に見合うだけの資産が積み立てられているか、健全な財政状態であるかを測る指標の一つに数理債務があります。数理債務とは、将来の年金給付の支払いに必要な金額を現在価値に割り引いたものから、将来の掛金収入の現在価値を差し引いたものです。簡単に言うと、将来の年金支払いに必要な金額と、将来入るお金との差額を現在の価値で表したものです。この数理債務を計算する上で、代行部分過去給付現価は重要な要素となります。

代行部分は、制度変更前の規程に基づいて計算される年金給付の部分を指します。例えば、ある企業が従来の確定給付型年金制度から確定拠出型年金制度に移行した場合、移行前に従業員が積み立ててきた権利に基づく給付は、代行部分として扱われます。この代行部分について、過去に発生した給付の現在価値を計算したものが、代行部分過去給付現価です。過去にどれだけ給付が発生したかを現在価値に置き換えることで、将来の年金支払いに必要な金額をより正確に把握することができます。

数理債務は、年金制度の持続可能性を評価する重要な指標です。数理債務が大きければ大きいほど、将来の年金給付の支払いに必要な資金が不足していることを意味し、年金制度の運営に支障をきたす可能性が高まります。逆に、数理債務が小さければ、年金制度は安定していると考えられます。代行部分過去給付現価を適切に算定することは、数理債務の正確性を高め、ひいては年金制度の健全な運営に繋がります。制度変更の影響を正しく反映することで、より実態に即した数理債務を把握し、将来の年金給付の確実な支払いを目指すことが大切です。

| 用語 | 説明 |

|---|---|

| 数理債務 | 将来の年金給付の支払いに必要な金額の現在価値から、将来の掛金収入の現在価値を差し引いたもの。 |

| 代行部分 | 制度変更前の規程に基づいて計算される年金給付の部分。例:確定給付型から確定拠出型への移行前の権利に基づく給付。 |

| 代行部分過去給付現価 | 代行部分について計算された、過去に発生した給付の現在価値。 |

| 数理債務の重要性 | 年金制度の持続可能性を評価する重要な指標。数理債務が大きいほど、将来の年金給付支払いのための資金不足のリスクが高い。 |

| 代行部分過去給付現価の重要性 | 数理債務の正確性を高め、年金制度の健全な運営に繋がる。 |

政府負担金の考慮

年金制度において、将来支払うべき年金の現在価値、つまり過去給付現価の計算は非常に重要です。この計算には、代行部分と呼ばれる、国が運営する国民年金に相当する部分が含まれます。この代行部分の過去給付現価を計算する際に、政府負担金をどのように扱うかが重要な論点となります。

政府負担金とは、国が厚生年金基金に対して支払う補助金のことです。この補助金は、基金の運営を支援し、加入者の年金給付を安定させるためのものです。代行部分過去給付現価を計算する際、この政府負担金を計算に含めるか、除外するかが問題となります。

現状では、代行部分過去給付現価は、政府負担金を除いた金額で計算されます。これは、基金が独自に負担すべき金額を明確にするためです。もし政府負担金を含めて計算してしまうと、基金の実際の負担額が少なく見えてしまい、基金の財政状態を正しく評価することができません。基金の真の財政状態を把握するためには、政府の補助金に頼らずに、基金がどれだけ年金を支払えるのかを明らかにする必要があるからです。

政府負担金を除外することで、基金の財政状態をより正確に把握し、将来の年金給付の安定性を確保することに繋がります。また、基金の財政状況を透明化することで、加入者や国民の信頼を高める効果も期待できます。このように、政府負担金を適切に扱うことで、年金制度の健全な運営を維持することが可能となります。

| 項目 | 内容 |

|---|---|

| 代行部分過去給付現価の計算 | 国が運営する国民年金に相当する部分の将来支払うべき年金の現在価値の計算 |

| 政府負担金 | 国が厚生年金基金に対して支払う補助金。基金の運営を支援し、加入者の年金給付を安定させるためのもの。 |

| 政府負担金の扱い | 代行部分過去給付現価の計算に含めるか除外するかが論点。 |

| 現状の計算方法 | 政府負担金を**除外**して計算。 |

| 除外する理由 |

|