資産評価調整額とは何か?

投資の初心者

先生、『資産評価調整額』って一体何ですか?難しくてよくわからないです。

投資アドバイザー

そうだね、難しいよね。簡単に言うと、会社が持っている土地や建物などの固定資産を、計算上ではどれくらいの価値にするかを決める時に、本当の値段との差額のことだよ。

投資の初心者

本当の値段との差額…ですか?例えば、土地を1億円で購入したのに、計算上では8000万円と評価したら、2000万円が資産評価調整額になるんですか?

投資アドバイザー

その通り!まさにそういうことだよ。計算上の価値と実際の価値の差を調整するのが『資産評価調整額』なんだ。この調整をすることで、会社の本当の財産状態をより正確に把握できるようになるんだよ。

資産評価調整額とは。

お金の運用に関する言葉で「資産評価調整額」というものがあります。これは、年金などの掛け金を計算する際に、資産の価値を計算する方法として数理的な評価方法を使った場合に必要になるものです。資産の価値を計算上求めるには、土地や建物などの固定資産の計算上の価値と、実際の市場価格との差額を、純資産額に反映させる必要があります。この差額のことを「資産評価調整額」と言います。

資産評価調整額の概要

資産評価調整額とは、年金などの財政計算を行う際に、資産の実際の時価と、計算に用いる評価額との差額のことです。この差額を調整することで、より実態に即した財政状態を把握することができます。

財政計算、特に年金財政においては、将来の年金給付額を支払えるだけの資産があるかを確認する必要があります。この確認作業のためには、保有資産の価値を正しく評価することが不可欠です。しかし、資産の評価方法は一つではなく、時価で評価する方法と、数理計算に基づいて評価する方法など、複数の方法が存在します。

時価とは、市場で実際に取引されている価格のことです。株式や債券など、市場で活発に取引されている資産については、時価を容易に把握することができます。一方、土地や建物などの固定資産は、市場での取引が頻繁に行われないため、時価の把握が難しい場合があります。このような場合、数理計算に基づいて評価額を算出することがあります。数理計算とは、将来の収益や費用などを予測し、現在の価値に割り引くことで評価額を算出する方法です。

時価と数理計算による評価額には、差が生じることがあります。例えば、土地の価格は、景気の動向や周辺地域の開発状況などによって変動します。そのため、数理計算で算出した評価額が、現在の時価を正確に反映していない可能性があります。このような場合、資産評価調整額を用いて、数理計算による評価額と時価の差額を調整します。

資産評価調整額は、主に年金財政の健全性を評価するために用いられます。年金財政の健全性は、将来の年金給付を支払うために十分な資産が確保されているかどうかに大きく依存します。そのため、資産の評価額を適切に調整することで、より正確な年金財政の健全性評価を行うことができます。企業年金制度などにおいて、将来の年金給付の支払いに必要な資産の額を正確に見積もる際に、資産評価調整額は重要な要素となります。

| 項目 | 説明 |

|---|---|

| 資産評価調整額 | 年金などの財政計算に用いる資産の評価額と、実際の時価との差額。 |

| 目的 | より実態に即した財政状態の把握。正確な年金財政の健全性評価。 |

| 資産評価方法 |

|

| 時価評価の課題 | 土地や建物など、市場取引が頻繁でない資産の時価把握が困難。 |

| 数理計算の課題 | 景気動向等の外部要因により、算出された評価額が時価を反映しない可能性。 |

| 活用例 | 企業年金制度における将来の年金給付に必要な資産額の正確な見積もり。 |

数理的評価の必要性

将来予測を必要とする分野において、物事を筋道立てて考え、将来の不確実性を踏まえた上で評価を行うことは非常に重要です。数理的評価とは、まさにそのような手法であり、不確実な将来事象を数値化し、現在における価値を明らかにするものです。例えば、年金制度を考えてみましょう。将来の年金受給者数や、年金資産の運用益などは、確定的なものではありません。人口動態や経済状況の変化によって大きく変動する可能性があります。このような不確実性を無視して将来計画を立てることは、大きなリスクを伴います。そこで、数理的評価を用いることで、様々な状況を想定し、それぞれの起こりうる確率を踏まえた上で、将来の年金給付に必要な資産規模をより正確に見積もることができます。

具体的には、数理的評価では、確率論や統計学などの手法を用いて、将来発生しうる事象を分析します。将来の年金受給者数の予測であれば、出生率や死亡率、平均寿命などの統計データに基づいて、様々なシナリオを想定します。また、年金資産の運用益についても、過去の市場データや経済予測などを用いて、確率的な分布を推定します。これらの予測を組み合わせることで、将来の年金財政状況を確率的に評価することが可能になります。

数理的評価の大きな利点は、短期的な変動に惑わされることなく、長期的な視点に立って物事を評価できることです。株式市場などは日々変動し、短期的なパフォーマンスに注目しがちですが、年金のような長期的な視点が必要な分野では、一時的な変動よりも長期的な傾向を捉えることが重要です。数理的評価は、長期的な視点に立った分析を行うための枠組みを提供してくれるため、年金財政の安定的な維持にとって不可欠な手法と言えるでしょう。数理的評価によって得られた情報は、年金制度の設計や運営、そして将来世代への負担の軽減といった重要な政策決定に役立ちます。また、透明性の高い評価を行うことで、制度に対する国民の信頼を高めることにも繋がります。

| 項目 | 説明 |

|---|---|

| 数理的評価の定義 | 不確実な将来事象を数値化し、現在における価値を明らかにする手法。 |

| 数理的評価の必要性 | 将来予測を必要とする分野において、不確実性を踏まえた評価を行うことが重要。年金制度のように、将来の受給者数や運用益が不確実な場合、リスク管理のために必要。 |

| 数理的評価の方法 | 確率論や統計学を用いて、将来発生しうる事象を分析。出生率、死亡率、平均寿命、市場データ、経済予測などを用いて確率的な分布を推定し、将来の状況を確率的に評価。 |

| 数理的評価の利点 |

|

| 数理的評価の活用例 | 年金制度の設計・運営、将来世代への負担軽減、制度に対する国民の信頼向上。 |

時価と数理的評価額の差異

財務諸表を読む際に、「時価」と「数理的評価額」という二つの異なる評価基準を理解することは大変重要です。これらは、資産の価値を測る物差しですが、その測り方が異なるため、同じ資産でも異なる金額で表示されることがあります。

時価とは、市場で実際に取引されている価格のことです。市場で活発に売買されている資産であれば、その時点での取引価格が時価となります。例えば、株式や債券などは市場で常時取引されているため、時価を容易に把握できます。しかし、土地や建物などの固定資産は、頻繁に売買されるわけではないため、市場での取引価格を常に把握することは難しいです。

一方、数理的評価額は、市場での取引価格ではなく、将来的な収益力やリスクなどを加味して計算される理論的な価格です。具体的には、将来にわたってその資産が生み出すと予想される収益を現在価値に割り引いたり、資産に固有のリスクを反映したりすることで算出します。この方法は、市場で取引されていない資産や、市場価格が信頼できない場合に特に有効です。数理的評価額を用いることで、市場価格に左右されず、より客観的な資産価値を評価できる場合があります。

時価と数理的評価額は、市場環境の変化や将来予測の修正などによって変動する可能性があります。例えば、好景気で不動産価格が上昇すれば、時価も上昇するでしょう。また、将来の収益見通しが改善されれば、数理的評価額も上昇する可能性があります。そのため、定期的に両者の差額を見直し、必要に応じて修正することが重要です。この差額は「資産評価調整額」として計上され、企業の財政状態を正しく反映するために役立ちます。

| 項目 | 時価 | 数理的評価額 |

|---|---|---|

| 定義 | 市場で実際に取引されている価格 | 将来的な収益力やリスクなどを加味して計算される理論的な価格 |

| 算出方法 | 市場での取引価格 | 将来の収益の現在価値への割引、リスクの反映など |

| 適用資産例 | 株式、債券など | 市場で取引されていない資産、市場価格が信頼できない資産など |

| メリット | 市場の実勢を反映 | 市場価格に左右されない客観的な評価 |

| デメリット | 市場価格がない場合は算出困難 | 将来予測の不確実性による変動リスク |

| 変動要因 | 市場環境の変化 | 市場環境の変化、将来予測の修正 |

資産評価調整額の算定方法

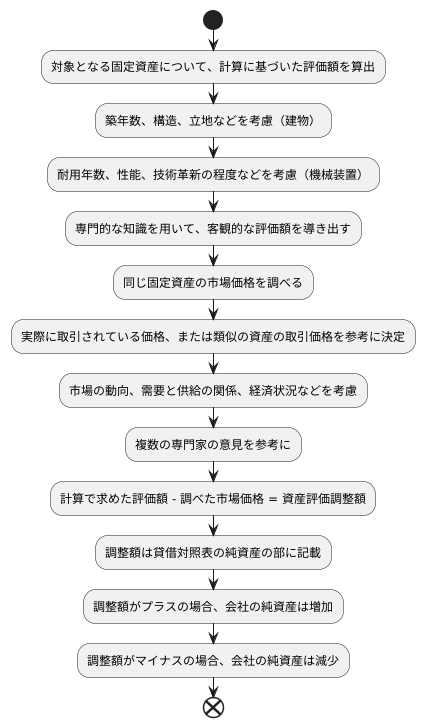

資産の評価額を調整する計算方法について、詳しく説明します。この調整額は、計算で求めた評価額と、市場で実際に取引されている価格の差額で表されます。

まず、対象となる固定資産について、計算に基づいた評価額を算出します。この評価額の算出には、様々な要素が考慮されます。例えば、建物の場合は、築年数、構造、立地などが評価の要素となります。また、機械装置の場合は、耐用年数、性能、技術革新の程度などが考慮されます。これらの要素を基に、専門的な知識を用いて、客観的な評価額を導き出します。

次に、同じ固定資産の市場価格を調べます。市場価格は、実際に取引されている価格、または類似の資産の取引価格を参考に決定されます。市場の動向、需要と供給の関係、経済状況など、様々な要因によって変動する可能性があるため、最新の情報を収集することが重要です。入手できる情報が限られている場合、複数の専門家の意見を参考にしながら、慎重に価格を判断する必要があります。

そして、先に計算で求めた評価額から、調べた市場価格を引くことで、資産評価調整額が算出されます。この調整額は、会社の財務状況を示す貸借対照表の純資産の部に記載されます。調整額がプラスの場合、会社の純資産は増加し、逆にマイナスの場合は減少します。つまり、計算上の価値と市場価値の差を明らかにすることで、会社の本当の資産状況をより正確に把握することができます。

このように、資産評価調整額は、会社の財政状態を正しく理解するために、非常に重要な役割を担っています。市場の変動を適切に反映することで、会社の経営状況をより的確に判断することができます。

財政計算における活用

年金制度は、将来にわたって給付を約束する重要な仕組みであり、その財政の健全性は、加入者にとってはもちろん、社会全体にとっても極めて重要です。財政の健全性を評価する上で、資産評価調整額は重要な役割を担います。資産評価調整額とは、市場価格の変動によって生じる資産の評価額の増減を指します。年金財政は、将来の年金給付を確実に行うために、集められた掛金を適切に運用し、その運用益を給付の一部に充てる仕組みとなっています。したがって、保有資産の評価額を正確に把握することは、適切な運用計画を立てる上で不可欠です。

資産評価調整額を考慮することで、より実態に即した資産状況を把握することができます。例えば、市場環境の悪化により資産価値が下落した場合、資産評価調整額はマイナスとなり、実際の資産状況は帳簿上の数字よりも悪化していることを示します。逆に、市場環境の好転により資産価値が上昇した場合、資産評価調整額はプラスとなり、実際の資産状況は帳簿上の数字よりも良好であることを示します。このように、資産評価調整額を考慮することで、より正確な財政状況を把握し、将来の給付に必要な資金を確保するための適切な運用計画を策定することができます。

また、資産評価調整額の変化を継続的に監視することで、将来的な財政リスクを早期に発見し、対策を講じることが可能となります。例えば、資産評価調整額が大きくマイナスになっている状態が続けば、将来の年金給付の支払いに支障をきたす可能性があります。このような状況を早期に把握することで、掛金の見直しや給付水準の調整といった対策を講じる時間を確保することができます。資産評価調整額は、年金制度の持続可能性を確保するための重要なバロメーターと言えるでしょう。企業は、従業員に対する年金給付の確実な履行という責任を果たすためにも、資産評価調整額を適切に管理し、健全な年金財政の維持に努める必要があります。

| 項目 | 説明 |

|---|---|

| 年金制度の重要性 | 将来にわたる給付を約束する重要な仕組みであり、財政の健全性は加入者と社会全体にとって重要。 |

| 資産評価調整額の役割 | 市場価格変動による資産評価額の増減を示し、財政健全性評価において重要な役割を担う。 |

| 年金財政の仕組み | 掛金を運用し、運用益を給付の一部に充てる。資産評価額の正確な把握が適切な運用計画に不可欠。 |

| 資産評価調整額の意義 | より実態に即した資産状況の把握を可能にする。 |

| 市場環境悪化時の影響 | 資産評価調整額はマイナスとなり、実際の資産状況が悪化していることを示す。 |

| 市場環境好転時の影響 | 資産評価調整額はプラスとなり、実際の資産状況が良好であることを示す。 |

| 継続的な監視の重要性 | 資産評価調整額の変化を監視することで、将来的な財政リスクの早期発見と対策が可能になる。 |

| 資産評価調整額と年金制度の持続可能性 | 資産評価調整額は年金制度の持続可能性を確保するための重要なバロメーター。 |

| 企業の責任 | 従業員への年金給付の確実な履行のため、資産評価調整額を適切に管理し、健全な年金財政の維持に努める必要がある。 |