別途積立金の基礎知識

投資の初心者

先生、『別途積立金』ってよくわからないのですが、簡単に説明してもらえますか?

投資アドバイザー

そうだね、難しいよね。『別途積立金』とは、簡単に言うと、企業年金で予定より多くお金が残った時の貯金のようなものだよ。毎年の決算で黒字が続くと、その黒字分が積み重なって『別途積立金』になるんだ。

投資の初心者

黒字分が積み重なるっていうことは、前の年の黒字も含まれているんですか?

投資アドバイザー

その通り!前の年の決算までの黒字の合計額から、もし赤字があればそれを差し引いたものが、『別途積立金』になるんだよ。だから、毎年の黒字が積み重なっていくんだね。

別途積立金とは。

会社が従業員のために積み立てている年金のおお金の管理で、「別途積立金」という言葉があります。これは、前の年の決算までに、年金のお金が予定よりも余ったり、足りなくなったりした結果を積み重ねて、余っているお金の合計額のことです。今年の決算が終わった後、この余ったお金は色々な処理に使われます。なので、今年の決算が終わった時点で、年金のお金の実際の額が、本来必要な額よりも多い場合、その多い分の金額が、次の年の決算が始まるまでの間の「別途積立金」になります。

別途積立金とは

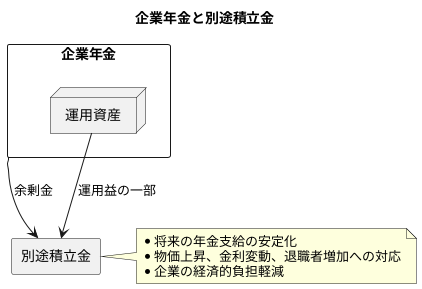

会社員等の老後の生活を支えるために、会社が積み立てている年金制度があります。これを企業年金と言います。この企業年金には、毎年の会社の決算後に、お金が積み立てられます。この時、積み立てたお金が必要な額よりも多くなった場合、その余剰分を別途積立金として積み立てます。

例えるなら、企業年金の貯金箱にお金を入れることを想像してみてください。必要な額よりも多くのお金が入った場合、その余分な金額を別の貯金箱に移します。この別の貯金箱が別途積立金にあたります。

この別途積立金は、将来の年金支給を安定させるために重要な役割を持ちます。将来、物価が急激に上昇したり、金利が大きく変動したり、予想外に退職する人が増えたりするかもしれません。このような予期せぬ事態が発生した場合でも、別途積立金を活用することで、年金支給額を維持することができます。また、会社にとっての経済的な負担を軽くすることも可能です。

別途積立金は、年金資産を運用して得られた利益の一部を積み立てることでも増やすことができます。例えば、株式や債券などに投資して利益が出た場合、その一部を別途積立金に回すことができます。

このように、別途積立金は企業年金を健全に運営していく上で、万一の事態に備えるための重要な役割を担っています。いわば、企業年金の安全装置のようなものです。将来の年金受給者にとって、安心して老後を過ごすことができるよう、別途積立金は重要な役割を果たしていると言えるでしょう。

積立金の目的と役割

将来に備えてお金を少しずつ積み立てていく仕組みを積立と呼びますが、この積立金は様々な目的で利用され、大切な役割を担っています。特に年金を支払うための積立金は、将来の年金受給者の生活を守る上で非常に重要です。

年金制度は長い期間にわたる運用となるため、経済の変動や人口の変化など、様々な影響を受けやすい性質を持っています。物価が大きく上がったり、予想以上に長生きする人が増えたりすると、当初の予定よりも多くの年金給付が必要になる可能性があります。このような不測の事態に備えるために、積立金は重要な役割を果たします。あらかじめ積み立てておいたお金があれば、物価上昇による年金の実質的な価値の減少を補ったり、受給者数の増加に対応したりすることができるからです。

例えば、急激な物価上昇が起こったとしましょう。今までと同じ金額の年金では、以前と同じだけの物が買えなくなってしまいます。このような時に積立金があれば、そこからお金を拠出することで、年金受給者の生活水準を維持することができます。積立金は、年金受給者の生活の安定に大きく貢献するのです。

また、積立金は企業にとっても重要な役割を担っています。年金資産の運用は、常に計画通りにいくとは限りません。経済状況の悪化などにより、運用成績が想定を下回る可能性もあります。このような場合に積立金があれば、企業は積立金を取り崩すことで、年金給付に必要な資金を確保し、財務負担を軽減することができます。これは、企業の経営安定化にも繋がる重要な要素です。

このように、積立金は将来の年金給付を確実にするという重要な目的を持ち、年金受給者と企業の双方にとって、将来への不安を軽減し、安定をもたらすという大きな役割を果たしていると言えるでしょう。

| 積立金の役割 | 対象 | 具体的な効果 |

|---|---|---|

| 将来の年金給付の確保 | 年金受給者 | 物価上昇への対応、長寿化への対応による生活水準の維持 |

| 企業 | 運用損失発生時の財務負担軽減、経営の安定化 |

会計処理の方法

会計処理は、会社の財政状態を明らかにする上で欠かせません。中でも、将来の年金支払いに備える別途積立金の処理は、会社の健全性を示す重要な指標となります。

まず、決算期ごとに、将来支払う年金の金額に見合う現在の資産価値と、年金債務の現在の価値を比較します。資産価値が債務価値を上回る場合、その差額が別途積立金として積み立てられます。これは、将来の年金支払いを確実にするための準備金です。加えて、年金資産の運用で得た利益の一部を別途積立金に積み増すことも可能です。

この別途積立金の増減は、会社の財産と負債の状況を示す貸借対照表の純資産の部に記録されます。純資産は、会社の真の財産価値を示す重要な要素です。別途積立金の額は、将来の年金支払いに対応できる財務的な余裕があるかどうかを示す重要な情報となります。

必要に応じて、積み立てた別途積立金を取り崩すことができます。例えば、年金資産の運用が思わしくない場合や、想定外の年金支払いが発生した場合などです。別途積立金を取り崩した場合、その金額は会社の収益を示す損益計算書に特別利益として計上されます。特別利益は、通常の事業活動以外から生じた利益です。

このように、別途積立金の会計処理は、会社の財務状態を正しく把握し、将来の年金支払いに備えるために欠かせません。適切な会計処理は、年金運営の透明性を高め、会社の信頼性を向上させることに繋がります。また、投資家や債権者など、会社に関わる人々に安心感を与えることにも貢献します。

別途積立金の活用事例

別途積立金は、将来の年金給付の安定性を確保するための重要な資金です。様々な場面で活用されるため、その事例をいくつかご紹介します。

まず、年金給付額の増加に対応するために活用されます。物価や賃金の上昇に合わせて、年金受給者の生活水準を維持するために給付額を増やす必要が生じる場合があります。このような場合に、別途積立金を活用することで、給付額の増額をスムーズに行うことができます。

次に、年金資産の運用損失を補填するために活用されることがあります。年金資産は、株式や債券などで運用されますが、市況の変動によって損失が発生する可能性があります。想定外の損失が発生した場合、別途積立金を活用することで、年金給付額への影響を最小限に抑えることができます。

また、企業年金の制度変更に伴う費用を賄うためにも活用されます。例えば、年金制度の統合や給付水準の変更など、制度変更には多額の費用が発生する可能性があります。別途積立金を活用することで、これらの費用を捻出し、制度変更を円滑に進めることができます。

近年、少子高齢化が急速に進んでおり、年金制度の持続可能性が社会的な課題となっています。このような状況下において、別途積立金を計画的かつ効果的に活用することは、将来の年金給付の安定性を確保するために非常に重要です。

一方、企業によっては、財務戦略の一環として別途積立金を活用する場合もあります。例えば、一時的に業績が悪化した場合、別途積立金を取り崩すことで、資金繰りを改善し、事業の継続性を確保することができます。また、別途積立金を取り崩して利益を増加させ、株主への配当を増やすという活用方法も考えられます。しかし、別途積立金は将来の年金給付の支払いを確保するための貴重な財源であるため、その活用にあたっては、将来の年金受給者への影響を十分に考慮し、慎重な判断が必要です。

| 活用目的 | 説明 |

|---|---|

| 年金給付額の増加対応 | 物価や賃金の上昇に対応した年金給付額の増額をスムーズに行うため。 |

| 年金資産の運用損失補填 | 市況変動による年金資産の損失発生時に、年金給付額への影響を最小限に抑えるため。 |

| 企業年金の制度変更費用 | 年金制度の統合や給付水準変更など、制度変更に伴う費用を賄うため。 |

| 企業の財務戦略(例1) | 業績悪化時の資金繰り改善、事業継続性の確保。 |

| 企業の財務戦略(例2) | 利益増加、株主配当の増加。 |

まとめ

企業年金は、長年にわたり会社に貢献した従業員が安心して老後を送るための大切な制度です。この制度を安定して運営していくためには、将来の年金給付を確実に行えるよう備えておく必要があります。その備えとして重要な役割を果たすのが別途積立金です。

別途積立金とは、将来の年金給付に備えて、あらかじめ積み立てておくお金のことです。将来の年金給付額は、物価や賃金、金利の変動、平均寿命の変化といった様々な要因によって影響を受けます。これらの変化によって年金給付額が増加した場合でも、従業員に約束した年金を確実に支払うことができるように、別途積立金を準備しておくのです。

企業は、将来起こりうる様々な変化を予測し、年金給付に必要な金額を算出し、それに基づいて別途積立金の額を決定します。この額の設定は、年金制度を将来にわたって維持していく上で非常に重要です。もし、積立金が不足すれば、年金の支払いが滞ってしまう可能性があるからです。また、将来の不測の事態に備えるという意味でも、適切な積立額を設定しておく必要があります。

積み立てた別途積立金の管理と運用も重要な課題です。運用益によって積立金を増やすことができれば、将来の年金給付の原資をより安定的に確保することに繋がります。しかし、短期的な利益を追求してリスクの高い運用を行うと、逆に損失を被り、年金制度の安定性を損なう恐れがあります。ですから、別途積立金の運用は、長期的な視点に立ち、年金受給者の利益を最優先に考えて行う必要があります。

別途積立金は、企業年金を健全に運営していく上で欠かせないものです。企業は、その重要性を改めて認識し、責任ある管理と運用に努めることが大切です。従業員が安心して老後を迎えられるよう、年金制度の持続可能性を高めるために、別途積立金の適切な管理運用は不可欠です。

| 項目 | 説明 |

|---|---|

| 別途積立金とは | 将来の年金給付に備えて、あらかじめ積み立てておくお金。物価や賃金、金利の変動、平均寿命の変化といった様々な要因による年金給付額の増加に対応するために必要。 |

| 積立額の決定 | 企業は将来の様々な変化を予測し、年金給付に必要な金額を算出し、それに基づいて決定。積立金の不足は年金支払いの遅延に繋がる可能性があるため、適切な積立額の設定が重要。 |

| 積立金の管理と運用 | 運用益は積立金を増やし、年金給付の原資を安定的に確保することに繋がる。しかし、高リスク運用は損失を招き、年金制度の安定性を損なう恐れがあるため、長期的な視点と年金受給者の利益を最優先した運用が必要。 |

| 別途積立金の重要性 | 企業年金を健全に運営していく上で欠かせないもの。企業は責任ある管理と運用に努め、年金制度の持続可能性を高めることが重要。 |