代行保険料率:免除給付のしくみ

投資の初心者

先生、『代行保険料率』って、なんだか難しくてよくわからないんです。簡単に説明してもらえますか?

投資アドバイザー

そうだね、難しいよね。『代行保険料率』とは、簡単に言うと、年金を代わりに支払ってくれるための費用を計算するための割合のことだよ。この割合が高いほど、年金をもらえる可能性が高くなるけど、その分、支払うお金も多くなるんだ。

投資の初心者

年金を代わりに支払ってもらう費用…ですか?具体的にどういうことでしょうか?

投資アドバイザー

例えば、会社が倒産してしまって年金を支払えなくなってしまった場合、国が代わりに年金を支払ってくれるんだけど、その費用を賄うために必要なのが『代行保険料率』なんだ。この割合をもとに、会社が支払う保険料の一部が免除される割合も決まるんだよ。

代行保険料率とは。

『代行保険料率』という投資用語について説明します。これは、年金を受け取れない期間の年金を代わりに支払う仕組み(代行給付)に使われるお金をまかなうために必要な保険料率のことです。この代行保険料率に基づいて、保険料が免除される割合(免除保険料率)が決まります。代行給付の範囲や、計算に使う基礎となる利率(予定利率)や死亡する割合の予測(予定死亡率)は、全ての年金基金で共通に決められています。

代行保険料率とは

代行保険料率とは、加入者が病気やけがなどで保険料の支払いができなくなった場合に、保険会社が代わりに保険料を支払ってくれる仕組みである「代行給付」のために必要な料率のことです。この代行給付は、加入者にとって将来の保障を維持するために大切な役割を担っています。万が一、病気やけがで働けなくなり、収入が減ってしまった場合でも、保険料の支払いを免除されることで、生活の安定を維持できるからです。

では、この代行保険料率はどのようにして決まるのでしょうか。実は、複雑な計算式を用いて算出されています。この計算式には、過去の統計データや将来の予測などが含まれており、加入者の年齢や健康状態、保険の種類や保障内容など、様々な要素が考慮されています。

一見複雑に見えるこの仕組みも、その根底には加入者の生活を守るという理念が込められています。保険料を支払う余裕がなくなってしまったとしても、安心して暮らせるようにするためのセーフティネットとして機能しているのです。

この代行保険料率は、保険料全体の中に含まれています。つまり、私たちが毎月支払っている保険料の一部は、この代行給付のための費用として積み立てられているのです。代行保険料率を知ることで、自分がどのような保障を受けているのか、保険料がどのように使われているのかをより深く理解することができます。だからこそ、代行保険料率の仕組みを理解することは、加入者にとって自身の保障内容を正しく把握する上で非常に大切と言えるでしょう。

| 項目 | 説明 |

|---|---|

| 代行保険料率とは | 加入者が病気やけがなどで保険料の支払いができなくなった場合に、保険会社が代わりに保険料を支払ってくれる「代行給付」のために必要な料率。 |

| 代行給付の役割 | 加入者にとって将来の保障を維持するために大切な役割。病気やけがで働けなくなり、収入が減った場合でも、保険料の支払いを免除されることで、生活の安定を維持できる。 |

| 代行保険料率の算出方法 | 過去の統計データや将来の予測、加入者の年齢や健康状態、保険の種類や保障内容など、様々な要素を考慮した複雑な計算式を用いて算出。 |

| 代行保険料率の目的 | 加入者の生活を守るためのセーフティネット。保険料を支払う余裕がなくなってしまったとしても、安心して暮らせるようにするための仕組み。 |

| 代行保険料率と保険料の関係 | 代行保険料率は、保険料全体の中に含まれている。毎月支払っている保険料の一部は、代行給付のための費用として積み立てられている。 |

| 代行保険料率を知るメリット | 自分がどのような保障を受けているのか、保険料がどのように使われているのかをより深く理解できる。 |

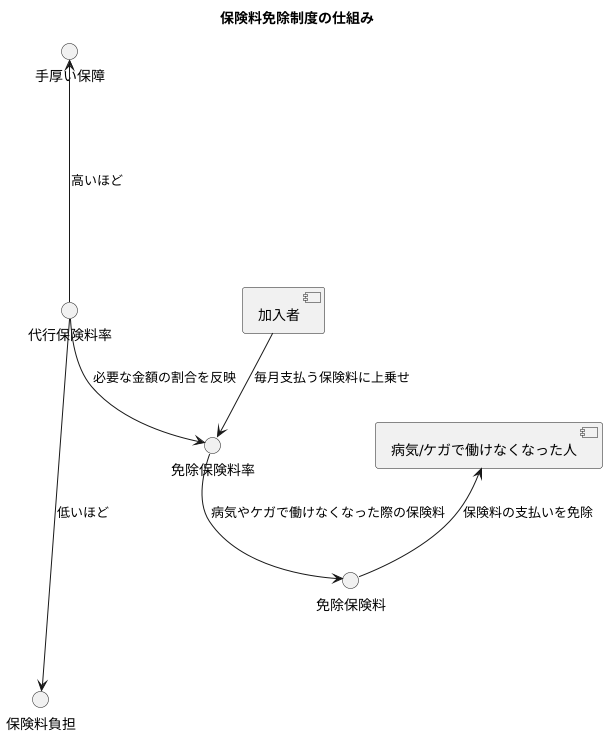

免除保険料率との関係

保険料の免除制度は、病気やケガなどで働けなくなった際に保険料の支払いを免除してくれる仕組みです。この制度を支えているのが、免除保険料率と呼ばれるものです。これは、加入者が毎月支払う保険料に少し上乗せされる形で集められます。この上乗せされた部分が、実際に免除を受ける人の保険料負担をまかなう財源となるのです。

この免除保険料率を計算する上で重要な要素となるのが、代行保険料率です。代行保険料率とは、働けなくなった人の代わりに保険料を支払うために必要な金額の割合のことです。もし、代行保険料率が高ければ、それだけ多くの人が保険料の免除を受ける可能性が高いため、その財源を確保するために免除保険料率も高く設定しなければなりません。逆に、代行保険料率が低ければ、免除を受ける人の数も少なくなると予想されるため、免除保険料率も低く抑えることができます。

代行保険料率と免除保険料率は、車の両輪のような関係にあります。代行保険料率が高ければ、より手厚い保障が受けられる一方で、支払う保険料も高くなります。反対に、代行保険料率が低ければ、保険料負担は軽くなりますが、保障の範囲が狭まる可能性があります。どちらが良いかは、加入者それぞれの状況や価値観によって異なります。

加入する際には、それぞれの保険制度でどのように代行保険料率と免除保険料率が設定されているのか、しっかりと確認することが大切です。それぞれの割合を知ることで、将来のリスクに備え、自分に合った保障を選ぶことができます。また、保険会社や代理店に相談することで、より詳しい説明を受け、疑問を解消することもできます。

計算の基礎となる要素

計算の土台となる大切な部品について説明します。

代理で支払う保険の料金を決めるには、様々な部品を組み合わせる必要があります。中でも特に大切な部品が二つあります。一つは、運用で得られると見込まれる利益の割合、つまり予定利率です。この割合が大きければ大きいほど、将来受け取れるお金が増えると予想されるため、代理で支払う保険の料金は安く抑えることができます。たとえば、100円を運用して110円になると見込む場合と、120円になると見込む場合では、同じ金額を将来受け取るために必要な今の金額は、後者の方が少なくて済みます。

もう一つ大切な部品は、加入者の亡くなる確率を予想した数値、つまり予定死亡率です。この数値が大きければ大きいほど、代理で保険金を支払う必要性が高くなると予想されるため、代理で支払う保険の料金も高く設定しなければなりません。もし、加入者のほとんどが長生きすると予想されるなら、代理で保険金を支払う機会は少なくなります。しかし、加入者の多くが亡くなると予想されるなら、代理で保険金を支払う機会は多くなり、その費用を賄うために保険の料金も高く設定する必要があります。

これらの部品は、将来どうなるか分からないことを踏まえ、慎重に値を決める必要があります。専門家が過去のデータや様々な要因を細かく分析し、検討を重ねて、適切な値を導き出します。まるで、天気予報士が様々なデータを使って天気予報を出すように、保険の専門家も様々な情報を用いて将来の予測を行います。また、これらの部品は、全ての基金で同じ値を使うため、加入者全体の公平性を保つ上でも重要な役割を担っています。全員が同じ土俵で計算されることで、不公平感をなくし、安心して加入できる仕組みを作っています。

| 部品 | 説明 | 保険料への影響 |

|---|---|---|

| 予定利率 | 運用で得られると見込まれる利益の割合 | 高ければ保険料は安くなる |

| 予定死亡率 | 加入者の亡くなる確率を予想した数値 | 高ければ保険料は高くなる |

全基金一律の適用

代行給付とは、年金制度において加入者が必要な年金を受け取れるよう、国が制度の運営を支援する仕組みです。この代行給付の範囲や計算方法、特に将来の運用利回りを見込んだ予定利率と、加入者の平均余命を基にした予定死亡率は、全ての年金基金で統一されています。

では、なぜこのような一律の適用がされているのでしょうか。まず、加入者間の公平性を保つという大きな理由があります。仮に基金ごとに異なる基準を設けた場合、より有利な条件の基金に加入者が集中してしまうことが考えられます。例えば、高い予定利率を設定している基金は、同じ掛金でも将来受け取れる年金額が多くなるため、人気が集中するでしょう。しかし、そうすると他の基金の運営が難しくなり、制度全体の安定性が損なわれる恐れがあります。全基金で一律の基準とすることで、加入者はどの基金を選んでも同等の給付水準を期待でき、公平性が担保されます。

また、運用管理の効率化という側面も重要です。基金ごとに異なる基準を適用すると、それぞれの状況に合わせて管理する必要が生じ、事務手続きが複雑化し、多大な時間と費用がかかります。しかし、全基金一律であれば、全体を一括して管理できるため、事務手続きの大幅な簡素化、ひいては運営コストの削減につながります。限られた資源を有効活用し、より多くの加入者へ安定した給付を行うためには、効率的な運用管理は欠かせません。

このように、代行給付における全基金一律の適用は、加入者にとっては公平な年金受給を保障し、運用側にとっては効率的な制度運営を可能にする、双方にとってメリットのある重要な仕組みと言えるでしょう。

| 項目 | 内容 | 理由 |

|---|---|---|

| 代行給付 | 年金制度において、国が制度の運営を支援し、加入者が必要な年金を受け取れるようにする仕組み。 | |

| 範囲・計算方法 (予定利率、予定死亡率) |

全年金基金で統一 | 加入者間の公平性、運用管理の効率化 |

| 全基金統一の理由 | 加入者間の公平性 | 基金ごとの基準差による加入者の偏りを防ぎ、制度全体の安定性を確保 |

| 運用管理の効率化 | 一括管理による事務手続きの簡素化、運営コストの削減 | |

| メリット | 加入者: 公平な年金受給 運用側: 効率的な制度運営 |

将来への備えとしての重要性

人生における様々な変化、例えば病気やけがで働けなくなるといった不測の事態は、誰にでも起こりうるものです。そうした予期せぬ出来事によって経済的に困窮することを避けるためにも、将来への備えは非常に大切です。その備えの一つとして、代行保険料率のしくみを理解しておくことは重要です。

代行保険料率とは、病気やけがなどで長期にわたり働けなくなった場合に、保険料の支払いを免除する制度です。つまり、収入が途絶えても保険の保障は継続されるため、医療費や生活費の負担を軽減し、生活水準を維持することに役立ちます。

もしもの時に保険料の支払いが滞ってしまうと、せっかく備えていた保障も失われてしまう可能性があります。代行保険料率制度を利用することで、そのような事態を避け、安心して治療に専念することができます。これは、加入者本人だけでなく、家族にとっても大きな安心材料となるでしょう。

将来への備えは、漠然とした不安を取り除き、日々の生活にゆとりをもたらしてくれます。代行保険料率のしくみを正しく理解し、自分に合った保障内容を選択することで、将来への不安を軽減し、より安定した生活を送るための基盤を築くことができるのです。将来の安心を手に入れるために、まずは自身の保険内容を確認し、必要に応じて見直しを検討してみましょう。これは、自分自身と大切な家族を守るための、大切な一歩と言えるでしょう。

| 項目 | 説明 |

|---|---|

| 人生における変化 | 病気やけがなど、予期せぬ出来事が起こりうる |

| 備えの重要性 | 不測の事態による経済的困窮を避けるために重要 |

| 代行保険料率 | 病気やけがで長期にわたり働けなくなった場合、保険料の支払いを免除する制度 |

| 代行保険料率のメリット | 収入が途絶えても保険の保障は継続、医療費や生活費の負担軽減、生活水準の維持 |

| 保険料滞納のリスク | せっかく備えていた保障も失われてしまう可能性 |

| 代行保険料率の効果 | 治療への専念、加入者本人と家族の安心 |

| 将来への備え | 漠然とした不安の軽減、日々の生活へのゆとり |

| 保障内容の選択 | 自分に合った保障内容を選択することで、将来への不安を軽減、安定した生活の基盤構築 |

| 保険の見直し | 保険内容の確認と必要に応じた見直し |