勤務費用:退職金のコストを理解する

投資の初心者

先生、「勤務費用」ってよくわからないんですけど、簡単に説明してもらえますか?

投資アドバイザー

そうだね。「勤務費用」とは、将来支払う退職金の一部を、従業員が今期働いた分の費用として計上するものです。いわば、従業員が今年1年働いたことで発生した退職金の“今期分”と考えていいでしょう。

投資の初心者

なるほど。でも、退職するのはまだ先なのに、なぜ今の費用として計上するんですか?

投資アドバイザー

いい質問だね。退職金は、従業員が会社に貢献してくれたことに対する報酬です。だから、将来まとめて支払うのではなく、貢献してくれた期間ごとに費用として分けて計上するのが適切なんだ。これが「勤務費用」の考え方だよ。

勤務費用とは。

会社員などの従業員に将来支払う退職金について、会社は毎年の決算で費用を計上する必要があります。この費用を計算する際に、『勤務費用』という用語が出てきます。簡単に言うと、従業員が今年1年間働いたことで将来もらえる退職金のうち、今年に相当する分の金額を計算し、今の価値に直したものが『勤務費用』です。

勤務費用の概要

従業員の勤続に伴い、将来支払う退職金や年金などの退職給付は、企業にとって大きな支出となります。この将来の負担をあらかじめ見込んで、毎期の費用として計上するのが退職給付会計の考え方です。この会計処理において中心となるのが勤務費用です。

勤務費用とは、従業員が当期に勤務したことで将来発生する退職給付の増加分を、当期の費用として計上するものです。例えば、従業員Aさんが今年1年間会社に勤めたとします。Aさんは将来、退職金を受け取ることになりますが、その一部は今年の勤務によって発生したと考えることができます。この今年の勤務によって発生したとみなされる退職給付の増加分を金額で表し、当期の費用として計上するのが勤務費用です。

勤務費用を計算する際には、将来の退職給付見込額を現在価値に割り引くという作業が必要です。将来受け取るお金は、現在の価値に換算すると少なくなります。例えば、10年後に100万円受け取るよりも、今すぐ100万円受け取る方が価値が高いと一般的には考えられます。これはお金の時間的価値と呼ばれる概念です。退職給付は将来支払われるため、将来の退職給付見込額を現在の価値に割り引くことで、より正確な費用を算出することができます。

勤務費用は、発生主義会計の原則に基づいています。発生主義会計とは、費用は実際に現金が支払われた時点ではなく、発生した時点で計上するという会計処理の方法です。退職給付は将来支払われますが、従業員が勤務を提供した時点で将来の給付に対する権利が発生すると考え、その権利に対応する費用を当期に計上することで、企業の財政状態をより正確に表すことができます。このように、勤務費用は企業の健全な経営を維持するために欠かせない会計処理の一つです。

| 項目 | 説明 |

|---|---|

| 退職給付会計 | 従業員の将来の退職金や年金などの負担をあらかじめ見込んで、毎期の費用として計上する会計処理 |

| 勤務費用 | 従業員が当期に勤務したことで将来発生する退職給付の増加分を当期の費用として計上するもの |

| 現在価値への割引 | 将来受け取るお金は現在の価値に換算すると少なくなるため、将来の退職給付見込額を現在価値に割り引く必要がある |

| 発生主義会計 | 費用は実際に現金が支払われた時点ではなく、発生した時点で計上するという会計処理の方法。勤務費用は発生主義会計の原則に基づいている |

計算方法

会社の運営において、従業員に支払う給与や賞与以外にも、将来支払う退職金などの費用も重要な要素です。この将来支払う退職金に相当する費用を、勤務費用と呼び、毎年の会計処理で計上する必要があります。この勤務費用の計算は、いくつかの段階を経て行われます。

まず、従業員一人ひとりの将来の退職金の予想額を計算します。この計算は非常に複雑で、様々な要素を考慮する必要があります。例えば、従業員の現在の年齢や会社の勤続年数だけでなく、将来の昇給や退職金制度の変更なども予測しながら計算を行います。そのため、専門的な知識が必要となる場合も多くあります。

次に、計算した将来の退職金予想額のうち、今年度の事業活動で発生したとみなされる部分を計算します。これは、今年度の勤務によって将来もらえる退職金がどれだけ増えたのかを計算することに当たります。具体的には、年末時点での退職金予想額から年始時点での予想額を差し引きます。また、今年度中に退職した従業員に実際に支払った退職金なども考慮して調整を行います。

最後に、今年度発生分に相当する金額を現在の価値に換算します。将来のお金は、今すぐ受け取るお金に比べて価値が低いと考えられるため、将来の退職金を現在の価値に直す作業が必要となります。このためには、割引率と呼ばれる数値を用います。割引率は、一般的には市場の金利などを参考に決定されます。

このように、複数の段階を経て計算することで、今年度の勤務費用が確定します。計算は複雑ですが、会社の財政状態を正しく把握し、将来の計画を立てる上で非常に重要な情報となります。

| 段階 | 内容 | 考慮事項 |

|---|---|---|

| 1. 退職金予想額の計算 | 従業員一人ひとりの将来の退職金の予想額を計算 | 年齢、勤続年数、将来の昇給、退職金制度の変更など |

| 2. 今年度発生分の計算 | 年末時点での退職金予想額から年始時点での予想額を差し引く。今年度中に退職した従業員に実際に支払った退職金なども考慮 | 今年度の勤務によって将来もらえる退職金が増えた分 |

| 3. 現在価値への換算 | 将来の退職金を現在の価値に換算 | 割引率(市場の金利などを参考に決定) |

他の計算要素との関係

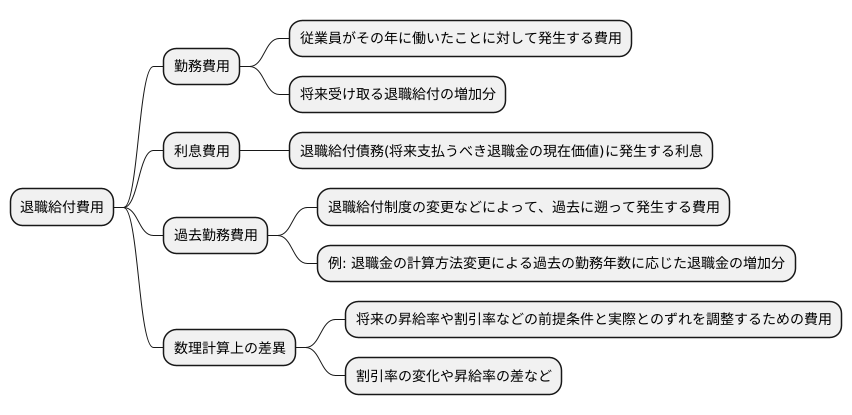

従業員の退職後に支払う退職金や年金。これらの費用は、会社にとって大きな負担となることがあります。退職給付費用を正しく計算し、財務諸表に計上することは、会社の健全な経営のために不可欠です。退職給付費用は、いくつかの要素から成り立っています。その中でも、勤務費用は重要な要素の一つです。

勤務費用とは、従業員がその年に働いたことに対して発生する退職給付費用のことです。従業員が一年間会社に貢献したことで将来受け取る退職給付が増えるため、その増加分を費用として計上する必要があります。しかし、退職給付費用は勤務費用だけで構成されるわけではありません。他の要素も理解することで、より正確な費用計算ができます。

利息費用も退職給付費用を構成する重要な要素の一つです。退職給付債務は、将来支払うべき退職金の現在価値を表します。この債務に対して利息が発生すると考え、その利息分を利息費用として計上します。まるで借金のように、時間とともに利息が増えていくイメージです。

また、過去勤務費用も忘れてはいけません。これは、退職給付制度の変更などによって、過去に遡って発生する費用です。例えば、退職金の計算方法を変更した場合、過去の勤務年数に応じて退職金が増えることがあります。この増加分を過去勤務費用として計上します。

さらに、数理計算上の差異も重要な要素です。退職給付費用の計算には、将来の昇給率や割引率などの前提条件を用います。これらの前提条件は、将来の不確実性を伴うため、どうしても実際とずれが生じることがあります。このずれを調整するために数理計算上の差異を計上します。割引率の変化や、想定していた昇給率と実際の昇給率の差など、様々な要因で発生します。

このように、退職給付費用は、勤務費用だけでなく、利息費用、過去勤務費用、数理計算上の差異など、様々な要素から構成されています。これらの要素を総合的に考慮することで、企業は退職給付に関連する費用を適切に計上し、財務諸表の信頼性を確保することができます。

財務諸表への影響

従業員の給与や賞与、社会保険料などの勤務費用は、企業の経営成績を表す損益計算書に計上されます。これらの費用は、発生した期の費用として認識されるため、当期の利益に直接影響を与えます。勤務費用が増加すれば、その分利益は減少します。逆に、コスト削減などで勤務費用が減少すれば、利益は増加します。これは、投資家が企業の収益性を評価する上で重要な要素となります。

また、従業員に対する退職金や年金などの退職給付は、将来支払うべき負債として、企業の財政状態を示す貸借対照表に計上されます。この負債は「退職給付債務」と呼ばれ、勤務費用と密接に関係しています。勤務費用が増加すると、将来支払うべき退職給付も増加する傾向があるため、退職給付債務も増加します。退職給付債務の増加は、企業の負債総額を増加させ、財務状態を悪化させる可能性があります。

そのため、投資家や金融機関、取引先などは、企業の財務諸表における勤務費用や退職給付債務の状況を注意深く分析します。これらの項目は、企業の短期的な収益性だけでなく、長期的な財務の健全性を評価する上で重要な情報源となるからです。将来発生する可能性のある多額の退職給付支出を適切に予測し、備えることは、企業の安定経営に不可欠です。

企業は、適切な会計処理を通じて、退職給付に係る費用と債務を財務諸表に正しく反映させる必要があります。透明性の高い財務情報を公開することで、投資家や債権者など、あらゆる利害関係者からの信頼を獲得し、円滑な資金調達や事業運営を支えることができます。退職給付会計は、単に規則に従うだけでなく、企業の将来を見据えた経営戦略の一部として捉えるべきです。

| 項目 | 説明 | 財務諸表 | 影響 |

|---|---|---|---|

| 給与、賞与、社会保険料など | 発生した期の費用として認識 | 損益計算書 | 費用増加→利益減少 費用減少→利益増加 |

| 退職金、年金など | 将来支払うべき負債(退職給付債務) | 貸借対照表 | 負債増加→財務状態悪化 |

企業の対応

会社は、従業員が退職後に受け取るお金に関する会計処理を正しく行うために、様々な対策に取り組んでいます。まず、専門家に計算を依頼し、将来の支払いに備えて現在どのくらいのお金が必要かを見積もっています。この計算には、将来の金利や物価の変動といった不確定な要素も考慮されます。また、計算に用いる割引率も適切に設定する必要があります。割引率の設定が不適切だと、将来支払うべき金額を過大または過小に見積もってしまう可能性があるからです。

さらに、退職金制度の内容を変更する場合、その影響をきちんと評価し、会計処理に反映させる必要があります。例えば、退職金の支給額を増やすと、会社が将来負担する金額も増えるため、その増加分を会計に計上しなければなりません。

近年の社会や経済の変化は、退職金制度の維持に影響を与える可能性があります。例えば、少子高齢化の進展は、退職金を受け取る人が増える一方で、退職金を支払う現役世代が減ることを意味します。また、経済の変動も、会社の業績や運用資産の価値に影響を与え、退職金制度の維持を難しくする可能性があります。

このような状況の中、会社は長期的な視点に立って、退職金制度の設計や運営を行う必要があります。将来の人口動態や経済の予測に基づいて、制度の持続可能性を確保するための対策を検討する必要があるのです。また、退職金に関する会計基準は変更される場合があるので、常に最新の基準に従って会計処理を行うことも重要です。これらの対策を通じて、会社は退職金に関するリスクを適切に管理し、健全な財務状態を維持していくことが可能になります。

| 対策 | 内容 | 目的 |

|---|---|---|

| 専門家による計算 | 将来の支払い額を見積もり。金利や物価の変動などの不確定要素を考慮。適切な割引率を設定。 | 正確な会計処理、過不足のない見積もり |

| 制度変更の影響評価 | 退職金支給額の変更などによる将来負担額の変化を評価し、会計に反映。 | 正確な会計処理 |

| 長期的な視点での制度設計・運営 | 将来の人口動態や経済の予測に基づき、制度の持続可能性を確保する対策を検討。 | 制度の持続可能性の確保 |

| 最新の会計基準への準拠 | 常に最新の退職金に関する会計基準に従って会計処理を行う。 | 適切な会計処理、リスク管理 |

まとめ

従業員の退職後に支給される退職金や年金といった退職給付は、従業員の将来の生活設計にとって重要な役割を担っています。それと同時に、企業にとっては大きな財務負担となる可能性があるため、退職給付会計は企業の財務状況を正しく理解するために不可欠です。

その中でも、勤務費用は従業員がその年に働いたことに対する退職給付の費用を示す重要な指標です。この費用は、従業員が将来受け取る退職給付の現在価値の一部として計上されます。勤務費用を正しく計算し、財務諸表に計上することで、企業の財務状況の透明性を高めることができます。投資家や債権者も、この情報に基づいて企業の財務健全性や将来の収益性を評価することができます。

勤務費用は、退職給付制度の種類や従業員の年齢構成、給与水準、将来の昇給率や割引率といった様々な要素によって変動します。そのため、企業はこれらの要素を慎重に検討し、適切な会計処理を行う必要があります。また、退職給付制度を取り巻く社会情勢や経済環境、法制度なども常に変化するため、企業は長期的な視点に立って制度の設計・運営を行う必要があります。

退職給付制度は、従業員の勤労意欲向上や優秀な人材確保にも繋がる重要な要素です。企業は従業員の貢献に報いると共に、企業の持続的な成長を支えるためにも、健全な退職給付制度を維持していく責務があります。そのためには、適切な会計処理とリスク管理を行い、従業員との信頼関係を構築していくことが大切です。これにより、従業員の安心を確保し、企業価値の向上にも貢献することができます。

| 項目 | 説明 |

|---|---|

| 退職給付 | 従業員の退職後に支給される退職金や年金。従業員の生活設計にとって重要だが、企業には大きな財務負担となる可能性がある。 |

| 退職給付会計 | 企業の財務状況を正しく理解するために不可欠。 |

| 勤務費用 | 従業員がその年に働いたことに対する退職給付の費用。従業員が将来受け取る退職給付の現在価値の一部として計上。財務状況の透明性を高める。 |

| 勤務費用の影響要素 | 退職給付制度の種類、従業員の年齢構成、給与水準、将来の昇給率や割引率など。 |

| 退職給付制度の重要性 | 従業員の勤労意欲向上、優秀な人材確保、企業の持続的な成長を支える。 |

| 企業の責務 | 適切な会計処理とリスク管理を行い、従業員との信頼関係を構築。従業員の安心を確保し、企業価値の向上に貢献。 |