安定した老後設計:定額方式年金の基礎知識

投資の初心者

先生、『定額方式』ってどういう意味ですか?投資の話で出てきたんですが、よく分からなくて…

投資アドバイザー

ああ、投資の話で出てきた『定額方式』は少し特殊な意味で使われているね。年金でよく聞く言葉だけど、投資で『定額方式』と言う場合は、毎月決まった金額を投資していく方法のことを指すんだよ。

投資の初心者

毎月決まった金額を投資していく…例えば、毎月1万円ずつ株を買う、みたいなことですか?

投資アドバイザー

その通り!毎月1万円ずつ株を買うのも定額方式だね。価格が変動しても関係なく、一定の金額をコンスタントに投資していく方法のことだよ。

定額方式とは。

積み立て投資ではなく、退職金などでもらえるお金の計算方法の一つである『定額方式』について説明します。この方法は、退職するときの勤め先の年数や年齢などに応じて、あらかじめ決めておいた金額を支給額とするものです。

定額方式年金とは

定額方式年金とは、将来受け取る年金額が予め確定している年金制度です。簡単に言うと、退職時の勤続年数や年齢に応じて、あらかじめ決められた計算方法を使って年金額を算出します。

この方式の最大の利点は、将来の年金額を予測しやすいことです。受給が始まる前に、どのくらいの年金を受け取れるのかが分かるので、老後の生活設計が立てやすくなります。年金見込額が分かることで、老後の生活に必要な資金を具体的に把握し、計画的に準備を進めることができます。

例えば、住宅の借入金の返済がいつ終わるか、子供の教育にどれくらい費用がかかるかなど、人生における大きなお金の出入りを踏まえて計画を立てることが可能になります。大きな買い物や旅行など、将来の夢を実現するための資金計画も立てやすくなります。

また、退職金と組み合わせることで、より安定した老後生活を送るための資金計画を立てることができます。退職金は一時金として受け取ることもできますが、年金として受け取ることも可能です。退職金と定額方式年金を組み合わせることで、毎月安定した収入を得ることができ、より安心して老後を過ごすことができます。

定額方式年金は、将来の収入を予測できるため、計画的に老後資金を準備したいと考えている方に適した制度と言えるでしょう。将来の年金額を把握することで、より具体的な老後生活設計を描き、安心して暮らすための準備を進めることができます。

| 項目 | 内容 |

|---|---|

| 定義 | 将来受け取る年金額が予め確定している年金制度 |

| 算出方法 | 退職時の勤続年数や年齢に応じて、あらかじめ決められた計算方法を使用 |

| メリット | 将来の年金額を予測しやすい |

| メリットによる効果 | 老後の生活設計が立てやすい、老後資金計画の具体化、住宅ローンや教育費などの計画、退職金との組み合わせで安定収入 |

| 利点 | 計画的に老後資金を準備したい人に適している |

メリットとデメリット

定額方式年金には、将来受け取れる金額があらかじめ決まっているという大きな利点があります。老後の生活設計において、年金収入が予測しやすいことは安心材料となるでしょう。毎月の年金額が分かっていれば、支出計画も立てやすく、安定した生活を送るための基盤を築くことができます。

しかし、定額方式年金には注意すべき点もいくつかあります。まず、物価上昇への対応が難しいという点が挙げられます。年金額が固定されているため、物価が上昇するにつれて、年金の実質的な価値は下がってしまう可能性があります。例えば、年金開始時に十分な金額だったとしても、物価が大きく上昇した場合、生活水準を維持するのが難しくなるかもしれません。

また、企業側にとっては、年金給付額を保証するための費用負担が大きくなる可能性があります。加入者の平均寿命が延びれば、それだけ長く年金を支払う必要があり、企業の財政を圧迫する可能性があります。さらに、年金資産の運用実績が想定よりも悪化した場合も、企業は不足分を補填しなければならず、経営に悪影響を与える可能性があります。

さらに、転職した場合、それまで加入していた年金制度が変わってしまう可能性があります。転職先の企業が採用している年金制度によっては、それまで積み立ててきた年金給付額に影響が出る可能性があります。転職を検討する際には、将来の年金受給額への影響も考慮に入れ、転職先の企業の年金制度についてもしっかりと確認することが重要です。

| 項目 | 内容 |

|---|---|

| メリット | 将来の受取額が確定しており、老後生活設計が容易。毎月の年金額が確定しているため支出計画も立てやすい。 |

| デメリット | 物価上昇に対応できないため、年金の実質価値が低下する可能性がある。 企業側は年金給付額保証の費用負担が大きくなる可能性がある。 加入者の平均寿命延伸により企業の財政を圧迫する可能性がある。 年金資産の運用実績悪化により企業経営に悪影響を与える可能性がある。 転職により年金制度が変わり、給付額に影響が出る可能性がある。 |

他の方式との比較

年金を設計するやり方には、金額があらかじめ決まっているやり方以外にも、いくつか種類があります。有名なものとしては、自分で積み立てていく年金があります。この自分で積み立てていく年金は、加入者である自分がどのようにお金を増やすかを選び、その結果によって将来もらえる年金額が決まる仕組みです。うまくお金を増やせれば、金額があらかじめ決まっている年金よりも多くもらえる可能性がありますが、お金を減らしてしまう危険もあります。一方、金額があらかじめ決まっている年金は、将来もらえる金額が確定しているので、お金を減らす心配はありません。

このように、それぞれのやり方には良い点と悪い点があります。そのため、自分の生活のスタイルや、どの程度の危険を許容できるかを考えて、自分に合ったやり方を選ぶことが大切です。例えば、安定した収入を得たいと考えている人は、金額があらかじめ決まっている年金が適しているかもしれません。逆に、ある程度の危険を冒しても、より高い年金を受け取りたいと考えている人は、自分で積み立てていく年金を選ぶという選択肢もあります。

また、将来の年金額だけでなく、加入資格や掛金の負担なども考慮する必要があります。例えば、会社員の場合、厚生年金に加入することが義務付けられています。厚生年金は、加入者と会社が掛金を負担する制度です。一方、国民年金は、自営業者やフリーランスなどが加入する制度で、掛金は全額自己負担となります。このように、それぞれの制度には異なる特徴があるため、自分の状況に合わせて適切な制度を選ぶことが重要です。将来もらえる年金額や危険性だけでなく、加入資格や掛金の負担などもよく調べて、自分に合った年金制度を選びましょう。

| 年金の種類 | メリット | デメリット | その他 | 適している人 |

|---|---|---|---|---|

| 金額があらかじめ決まっている年金 | 将来もらえる金額が確定しているので、お金を減らす心配がない | 運用結果によっては、自分で積み立てていく年金より少ない可能性がある | – | 安定した収入を得たい人 |

| 自分で積み立てていく年金 | うまくお金を増やせれば、金額があらかじめ決まっている年金よりも多くもらえる可能性がある | お金を減らしてしまう危険がある | – | ある程度の危険を冒しても、より高い年金を受け取りたい人 |

| 厚生年金 | 会社と掛金を分担する | – | 会社員は加入が義務付けられている | 会社員 |

| 国民年金 | – | 掛金は全額自己負担 | 自営業者やフリーランスなどが加入する | 自営業者やフリーランス |

公的年金との関係

定額方式の企業年金は、国民皆年金と言われる公的年金制度と深い関わりを持っています。公的年金は、全国民が加入する制度であり、老後の暮らしを支える土台となるものです。老後の生活費の多くを公的年金に頼っている人も少なくありません。しかし、公的年金だけではゆとりある老後を送るのが難しいケースもあります。そこで、公的年金を補う役割として企業年金が存在します。企業年金は、会社員や公務員など特定の職業に従事する人が加入できる年金制度です。定額方式の企業年金は、あらかじめ決められた金額を受給できるため、老後の生活設計を立てやすいという利点があります。公的年金に上乗せすることで、より豊かな老後を送ることが期待できます。例えば、趣味を楽しんだり、旅行に出かけたり、家族との時間を大切にしたりと、ゆとりある生活を送るための資金として活用できます。また、病気や介護が必要になった場合など、予期せぬ出費にも対応できます。公的年金と企業年金を組み合わせることで、将来の収入源を複数確保し、経済的な不安を軽減できます。安心して老後を迎え、趣味や旅行など、人生を豊かにする活動を楽しむことも可能になります。そのため、企業年金だけでなく、公的年金制度についてもよく理解しておくことが大切です。公的年金の給付額や受給開始年齢などを把握し、将来の収入を予測することで、より具体的な老後設計を立てることができます。また、年金制度は時代とともに変化していく可能性があります。最新の情報に常に気を配り、必要に応じて専門家などに相談することも重要です。将来の生活設計をしっかりと行うためにも、公的年金と企業年金の両方を理解し、賢く活用していくことが重要です。

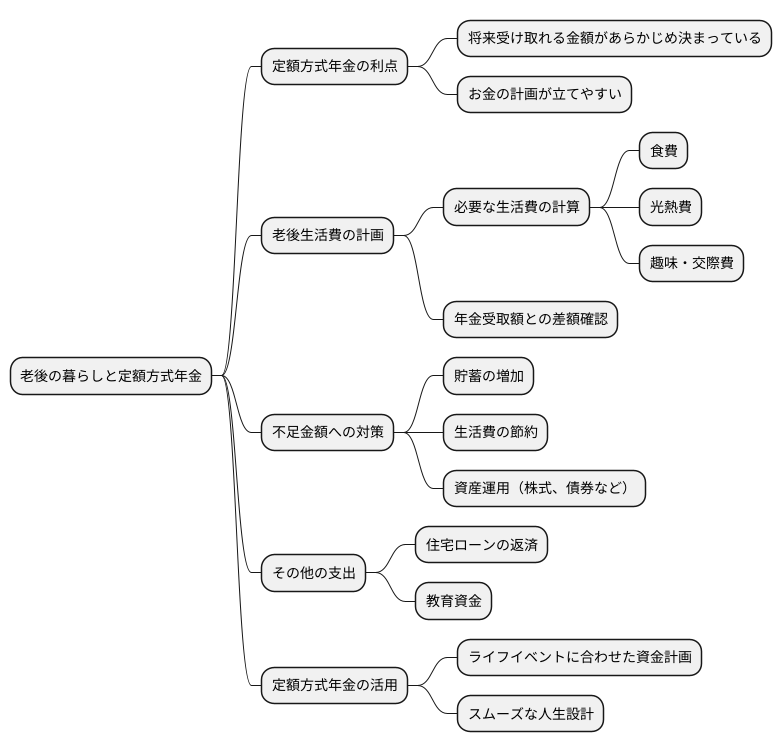

将来設計への活用

老後の暮らしを考える上で、定額方式年金は心強い味方となります。この年金は、将来受け取れる金額があらかじめ決まっているため、お金の計画が立てやすいという大きな利点があります。

まず、老後の生活費について考えてみましょう。毎月どれくらいのお金が必要になるのか、じっくり計算することが大切です。食費や光熱費、趣味や交際費など、様々な項目を考慮する必要があります。そこから、年金で受け取れる金額を引くことで、不足分がいくらになるのかが分かります。

もし不足する金額が大きい場合は、早めに対策を考えなければなりません。例えば、毎月の貯金を増やす、あるいは生活費を見直して節約を心掛けるといった方法があります。その他にも、株式や債券などへの資産運用も検討の余地があります。将来設計に基づいて、自分に合った方法を選ぶことが重要です。

また、老後の生活費以外にも、大きなお金が必要となる場面があります。住宅ローンの返済やお子さんの教育資金などが代表的な例です。これらも、年金収入を踏まえた上で、計画的に準備を進める必要があります。

定額方式年金は、将来の収入を予測できるため、様々なライフイベントに合わせた資金計画を立てることができます。人生の大きな出来事をスムーズに乗り越えるためにも、定額方式年金を有効に活用しましょう。