企業年金におけるリスク対応掛金

投資の初心者

先生、『リスク対応掛金』って、何のことですか?難しくてよく分かりません。

投資アドバイザー

簡単に言うと、会社が従業員のために積み立てている年金で、将来の経済の変化による影響を少なくするための掛金のことだよ。例えば、不況で年金の運用がうまくいかなくても、従業員がもらえる年金を減らさないようにするための備えだね。

投資の初心者

つまり、あらかじめ多めに積み立てておくということですか?

投資アドバイザー

そうだね。将来のリスクに備えて、毎年の掛金に少し上乗せして積み立てておくイメージだよ。会社と従業員で話し合って、どれくらい積み立てるかを決めるんだ。そうすることで、将来もしものことがあっても、年金が減ってしまうことを防ぐことができるんだよ。

リスク対応掛金とは。

会社が従業員のために積み立てている年金のお金に関するお話です。平成29年1月から、新しい仕組みとして「リスク対応掛金」というのが認められました。

今までの年金の積み立ては、将来の経済状況が悪化した場合などをあまり考えていませんでした。もし不況になって運用でうまくお金を増やせなかった場合、会社が追加でお金を負担しなければなりませんでした。

この新しい「リスク対応掛金」は、将来起こるかもしれない経済の悪化などに備えて、前もって多めにお金を積み立てておくことができる仕組みです。不況になった時に急に会社がたくさんの追加負担をしなくて済むようにするものです。

具体的には、会社と従業員の話し合いで、どれくらい多めに積み立てておくかを決めます。そして、5年から20年の間で、毎年同じ額を積み立てる、状況に合わせて額を変える、もしくは収入に応じて積み立てる、といった方法を選んで積み立てていきます。

掛金積立方式の年金制度

掛金積立方式の年金制度は、将来受け取る年金をあらかじめ約束するのではなく、毎月会社と加入者がお金を出し合って積み立て、それを運用して将来の年金原資とする仕組みです。この方式は、確定給付企業年金などで採用されており、毎月一定額を拠出することで、着実に年金を積み立てていくことができます。積み立てられたお金は、株や債券などで運用され、運用益も将来の年金にプラスされます。

しかし、経済環境の変化は、この積立方式の年金にも大きな影響を与えます。例えば、近年のような長引く低金利や株価の変動は、年金資産の運用を難しくしています。当初予定していた運用利回りを下回る状況が続くと、将来支払うべき年金に必要な額を確保できなくなる可能性があります。これを積立不足と言います。積立不足に陥ると、会社は追加の掛金を拠出する必要が生じ、企業の経営を圧迫する可能性も出てきます。

このようなリスクに対応するために設けられたのが、リスク対応掛金です。リスク対応掛金は、将来の経済環境の悪化を見込んで、あらかじめ多めに掛金を積み立てる仕組みです。想定よりも運用成績が悪化した場合でも、年金給付額を確保できるように、将来の不測の事態に備えた予備費のような役割を果たします。リスク対応掛金を適切に設定することで、積立不足のリスクを軽減し、将来にわたって安定した年金給付を実現することができます。また、加入者も安心して老後の生活設計を立てることができます。

| 項目 | 説明 |

|---|---|

| 掛金積立方式 | 毎月会社と加入者がお金を出し合って積み立て、それを運用して将来の年金原資とする仕組み。確定給付企業年金などで採用。 |

| 運用方法 | 積み立てられたお金は、株や債券などで運用され、運用益も将来の年金にプラス。 |

| 経済環境の影響 | 低金利や株価の変動は、年金資産の運用を難しくし、積立不足に陥る可能性がある。 |

| 積立不足 | 当初予定していた運用利回りを下回る状況が続くと、将来支払うべき年金に必要な額を確保できなくなること。会社は追加の掛金を拠出する必要が生じる。 |

| リスク対応掛金 | 将来の経済環境の悪化を見込んで、あらかじめ多めに掛金を積み立てる仕組み。積立不足のリスクを軽減し、安定した年金給付を実現する。 |

リスク対応掛金の導入

従来の確定給付型の企業年金制度では、将来の経済状況の変化、特に運用環境の悪化といったリスクを十分に織り込んだ掛金の積み立てが難しいという問題がありました。将来の年金給付額を約束するこの制度では、経済の好況、不況に左右されずに一定額の年金を支払う必要があります。しかし、あらかじめ決めた掛金では、将来の不況や市場の低迷で運用利回りが悪化した場合、約束した年金を支払うことが難しくなる可能性がありました。

そこで、平成29年1月からリスク対応掛金という新しい仕組みが導入されました。これは、将来起こりうる様々なリスク、例えば急激な物価上昇や長生きによる年金受給期間の長期化、市場の低迷といった様々な事態をあらかじめ想定し、それらのリスクに対応できるだけの掛金を積み立てることを可能にするものです。

具体的には、リスク対応掛金を導入することで、企業は将来の不確実性を考慮した上で、より多くの掛金を積み立てることができるようになります。不況や市場の低迷といった状況に陥った場合でも、年金給付額に影響が出ないように、事前に対策を講じることが可能となります。

リスク対応掛金の導入は、将来の年金給付の確実性を高めるとともに、従業員の老後生活の安定に大きく貢献します。企業は従業員に安定した老後保障を提供し、従業員は安心して仕事に打ち込むことができるようになります。これは、企業と従業員双方にとって大きなメリットと言えるでしょう。また、年金制度全体の安定性向上にも寄与するものと考えられます。

| 項目 | 内容 |

|---|---|

| 従来の確定給付型企業年金の問題点 | 将来の経済状況の変化(特に運用環境の悪化)への対応が難しい。一定額の年金支払いを約束するため、運用利回りの悪化により支払いが困難になる可能性があった。 |

| リスク対応掛金 | 平成29年1月導入。物価上昇、長生き、市場低迷等のリスクを想定し、対応できる掛金を積み立てる仕組み。 |

| リスク対応掛金のメリット |

|

リスク対応掛金の仕組み

企業年金制度において、将来発生するかもしれない様々な危険に対応するために積み立てるお金、それが危険対応掛金です。この掛金の積み立て方には、いくつかの方法があり、事業主と労働者の間で話し合い、状況に合わせて選ぶことができます。まず、5年から20年といった長い期間で、毎年同じ金額を積み立てる方法があります。これは、長期的に安定した資金計画を立てる上で有効な手段と言えるでしょう。

次に、景気の良し悪しに応じて、積み立てる金額を柔軟に変える方法があります。景気が良い時は多めに、悪い時は少なめにと、会社の業績に合わせて調整することで、負担を少なくすることができます。ただし、この方法は短期的な変動に左右されやすく、長期的な資金計画が難しくなる可能性も懸念されます。

さらに、毎月の給与の総額に対して、一定の割合を掛けて積み立てる金額を決める方法もあります。例えば、給与総額の5%を常に積み立てる、といった具合です。この方法は、給与の増減に合わせて積み立て額も自動的に増減するため、管理が容易と言えるでしょう。

このように、危険対応掛金の積み立て方には様々な方法があります。会社の財務状況や年金制度の設計に合わせて最適な方法を選ぶことで、無理なく、着実に将来の危険に備えることができます。将来何が起こるかわからない時代だからこそ、このような柔軟な仕組みは大変重要です。

| 積み立て方法 | メリット | デメリット |

|---|---|---|

| 定額積立 | 長期的に安定した資金計画を立てられる。 | – |

| 景気連動型積立 | 景気に合わせて負担を軽減できる。 | 短期的な変動に左右されやすく、長期的な資金計画が難しい。 |

| 給与比例積立 | 給与の増減に合わせて積み立て額も自動的に増減し、管理が容易。 | – |

事業主負担の平準化

会社が従業員のために積み立てている年金には、会社が負担するお金があります。このお金のことを掛金と言いますが、この掛金の負担額を長期間にわたって安定させる方法についてお話します。これは事業主負担の平準化と呼ばれています。

従来の方法では、年金の運用状況が悪くなると、会社は追加でお金を支払わなければなりませんでした。急な出費は会社にとって大きな負担となる可能性があります。そこで、リスク対応掛金という仕組みを導入することで、この問題を解決することができます。

リスク対応掛金とは、将来の運用悪化に備えて、あらかじめ掛金を積み立てておくというものです。例えるなら、まさかの時のための貯金のようなものです。

この貯金があることで、万が一、年金の運用がうまくいかなくても、すぐに会社が追加の掛金を負担する必要がなくなります。つまり、急な出費を抑えることができ、会社の財政状況を安定させることができるのです。

事業主負担の平準化は、会社の経営を安定させる上で非常に重要です。想定外の出来事で経営が揺らぐことがないように、リスク対応掛金を活用し、計画的に掛金を積み立てていくことが大切です。これは、長期的な視点で会社の財務の健全性を維持するために不可欠な取り組みと言えるでしょう。

| 項目 | 説明 |

|---|---|

| 事業主負担の平準化 | 年金掛金の会社負担額を長期間安定させる方法 |

| 従来の方法の問題点 | 運用状況悪化時に追加の掛金が必要となり、会社にとって負担となる |

| リスク対応掛金 | 将来の運用悪化に備えてあらかじめ積み立てておく掛金 |

| リスク対応掛金のメリット | 運用悪化時でも追加掛金の負担を避け、会社の財務を安定させる |

| 結論 | リスク対応掛金を活用し、計画的に掛金を積み立てることが、長期的な財務の健全性維持に重要 |

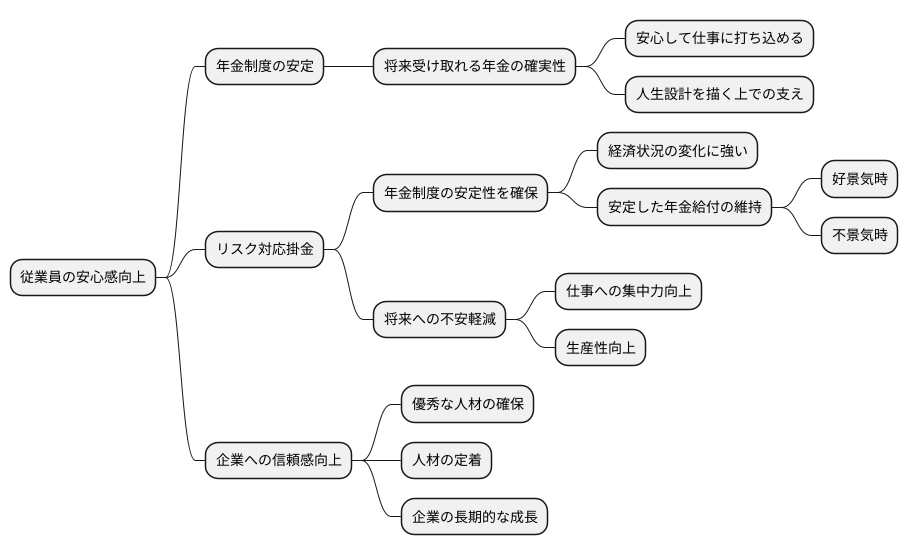

従業員の安心感

従業員の安心感を高める上で、年金制度の安定は非常に重要です。将来受け取れる年金が確実であるという安心感は、従業員が安心して仕事に打ち込み、人生設計を描く上で大きな支えとなります。

リスク対応掛金は、この年金制度の安定性を確保し、従業員の安心感を高めるための有効な仕組みです。将来の経済状況がどのように変化しても、従業員が受け取る年金額に影響が出にくいよう、リスクに対応するための費用を積み立てておくのです。

経済の変動は誰にも予測できません。好景気の時はもちろん、不景気の際にも安定した年金給付を維持するためには、リスク対応掛金のような備えが不可欠です。将来への不安を軽減することで、従業員は安心して現在の仕事に集中でき、生産性の向上にも繋がります。

また、企業が従業員の将来の生活設計まで配慮している姿勢を示すことは、企業への信頼感の向上に繋がります。これは、優秀な人材の確保や定着にも大きく貢献するでしょう。従業員が安心して長く働ける環境を作ることは、企業の長期的な成長にとって欠かせない要素です。リスク対応掛金は、従業員の安心感を高めるだけでなく、企業の持続的な発展にも寄与する、双方にとって有益な制度と言えるでしょう。

専門家への相談

会社で退職年金制度を運用していく中で、将来起こるかもしれない不確かな事柄に備えて掛金を積み立てておくことは重要です。この掛金の額を決めるやり方をリスク対応掛金と言いますが、この仕組みを会社に取り入れるかどうかを考える際には、専門家の知恵を借りることが欠かせません。

リスク対応掛金は、将来の運用成績が悪かった場合や長生きする人が増えた場合など、様々な不確かな要素を考慮して掛金の額を決める必要があります。これらのリスクを正しく見積もったり、会社の状況に合った掛金の額を計算したりするのはとても難しい作業です。年金制度や保険数理に詳しい専門家や、年金制度の相談に乗ってくれる専門家などに相談することで、会社にとって一番良いリスク対応掛金の仕組みを作ることができます。

例えば、保険数理の専門家は、過去のデータや統計的な手法を使って、将来の出来事を予測し、掛金の額を計算するお手伝いをしてくれます。また、年金制度の専門家は、会社の状況や従業員の年齢構成などを考慮して、最適な制度設計のアドバイスをしてくれます。

リスク対応掛金を導入した後も、専門家のサポートは重要です。年金制度を取り巻く環境は常に変化するため、定期的に掛金の額や制度の内容を見直す必要があります。専門家は、最新の情報を提供し、必要に応じて制度の改善策を提案してくれます。

適切な専門家の助言を受けることで、会社は将来のリスクに備えながら、従業員にとってより良い退職年金制度を運営していくことができるでしょう。退職年金制度は、従業員の老後の生活設計にとって重要な役割を果たします。会社は責任を持って、従業員の安心できる老後を支える仕組み作りに取り組む必要があります。専門家の活用は、そのための大きな助けとなるでしょう。

| リスク対応掛金導入 | 内容 | 専門家の役割 |

|---|---|---|

| 検討段階 | 将来の不確実性への備えとして掛金を積み立てる方法を決定。 リスクの評価や会社状況に合った掛金計算は複雑。 |

年金制度・保険数理の専門家

|

| 導入後 | 年金制度を取り巻く環境変化に対応するため、定期的な見直しが必要。 | 専門家による最新情報提供と改善策提案。 |