責任準備金:年金積立金の真実

投資の初心者

先生、責任準備金って、将来の年金を支払うためのお金のことですよね?でも、数理債務と同じようなものだって書いてあるのがよく分かりません。

投資アドバイザー

いい質問だね。責任準備金は、将来の年金支払いのために必要な金額を、将来入るお金も含めて計算したものだよ。数理債務も将来の年金支払いに必要な金額だけど、こちらは将来入るお金を考えないで計算するんだ。

投資の初心者

あ、じゃあ、将来入るお金を計算に入れるか入れないかの違いってことですね!でも、なんで両方使う必要があるんですか?

投資アドバイザー

責任準備金は、実際に年金制度を運営していく上で、今どれくらいのお金を持っているべきかの目標値なんだ。一方で、数理債務は、年金制度の将来的な負担の大きさを示す指標なんだよ。だから、両方をみることで、年金制度の健全性をより詳しくチェックできるんだ。

責任準備金とは。

将来の年金支払いのために、今どれくらいのお金を積み立てておくべきかを示す『責任準備金』という用語について説明します。この責任準備金は、通常の掛金だけでなく、特別な掛金も含めた将来のすべての掛金収入を考慮して計算されます。実際に積み立てている年金資産と比べられる、理論上必要な積み立て額を表しています。厚生年金基金の一部業務を代行している部分については、『最低責任準備金』(平成25年度までは『最低責任準備金』に『最低責任準備金調整額』を足した金額)が本来の積み立て目標額となり、将来支払うべき年金額を示す『数理債務』と同じような意味合いで使われます。

責任準備金とは

責任準備金とは、将来の年金受給者に確実に年金を支払うために、今現在積み立てておくべきお金のことです。将来の年金支払いを確実にするためには、この責任準備金を前もって計算し、計画的に積み立てていく必要があります。

責任準備金の計算にあたっては、将来の掛金収入、つまり加入者から集めるお金を考慮に入れます。標準掛金だけでなく、特別掛金と呼ばれる追加の掛金も含めて、将来どれくらいのお金が入ってくるかを予測します。そして、その予測に基づいて、将来の年金給付額を支払うために必要な金額を計算します。責任準備金は、年金制度が健全な状態を維持するための『安全装置』のような役割を担っています。

この責任準備金は、実際に保有している年金資産とは別に計算される『理論上の積み立て金額』です。実際の資産残高ではなく、将来の年金支払いに必要な金額を理論的に計算したものです。将来どれくらい年金を支払えるかという支払能力を測る上で、重要な指標となります。

責任準備金は、将来の年金給付を確実にするための重要な指標であると同時に、年金制度の財政状態を評価するための重要なツールでもあります。責任準備金が不足している場合は、将来の年金給付に支障が生じる可能性があるため、掛金の見直しや給付水準の調整などの対策が必要となることがあります。逆に、責任準備金が十分に積み立てられている場合は、年金制度が安定的に運営されていると考えられます。このように、責任準備金は年金制度の持続可能性を評価する上で欠かせない要素となっています。

| 項目 | 説明 |

|---|---|

| 責任準備金とは | 将来の年金受給者に確実に年金を支払うために、今現在積み立てておくべきお金。年金制度の『安全装置』。 |

| 計算方法 | 将来の掛金収入(標準掛金+特別掛金)を予測し、将来の年金給付額を支払うために必要な金額を計算。 |

| 性質 | 実際に保有している年金資産とは別に計算される『理論上の積み立て金額』。将来の支払能力を測る指標。 |

| 役割 | 将来の年金給付を確実にするための指標。年金制度の財政状態を評価するためのツール。 |

| 責任準備金不足の場合 | 将来の年金給付に支障が生じる可能性があるため、掛金の見直しや給付水準の調整などの対策が必要。 |

| 責任準備金が十分な場合 | 年金制度が安定的に運営されていると考えられる。 |

責任準備金の役割

年金制度は、加入者から集めた掛金を運用し、将来の年金給付に備える仕組みです。この将来支払うべき年金給付額を算出したものが責任準備金と呼ばれ、年金制度の健全性を示す重要な指標となっています。いわば、年金制度の『健康診断』のような役割を果たしていると言えるでしょう。

責任準備金は、将来の年金給付に必要な金額を明らかにすることで、制度の長期的な安定性を確保するための計画を立てることを可能にします。将来、どのくらいの年金を支払わなければならないのかを把握することで、掛金の額や給付水準などを適切に設定し、制度の持続可能性を高めることができるのです。

また、責任準備金は、年金制度の財政状態を評価するためのツールとしても役立ちます。具体的には、責任準備金の額と実際に保有している年金資産の額を比較することで、制度の財政状態を診断することができます。もし、責任準備金の額が保有資産を上回っている場合、つまり将来支払うべき年金給付額に対し、実際に保有している資産が不足している場合は、将来の給付支払いに不足が生じる可能性を示唆しています。このような状況では、掛金の値上げや給付水準の引き下げ、あるいは運用方法の見直しといった対策を講じる必要が出てくるかもしれません。逆に、保有資産が責任準備金を上回っている場合は、財政的に余裕がある状態と言えるでしょう。ただし、将来の高齢化の進展などによって給付額が増加する可能性も考慮に入れる必要があります。

このように、責任準備金は年金制度の財政状態を的確に把握し、将来に向けた対策を立てるために欠かせない指標です。責任準備金を適切に管理することで、年金制度の持続可能性を高め、加入者の安心を確保することに繋がります。

| 項目 | 説明 |

|---|---|

| 責任準備金 | 将来支払うべき年金給付額を算出したもの。年金制度の健全性を示す重要な指標。 |

| 役割 | 年金制度の『健康診断』。制度の長期的な安定性確保のための計画立案を可能にする。 |

| 責任準備金の活用 | 掛金の額や給付水準の適切な設定、制度の持続可能性向上。年金制度の財政状態評価ツール。 |

| 財政状態の診断方法 | 責任準備金の額と実際に保有している年金資産の額を比較。 |

| 責任準備金 > 保有資産 | 将来の給付支払いに不足が生じる可能性。掛金の値上げ、給付水準の引き下げ、運用方法の見直し等の対策が必要。 |

| 責任準備金 < 保有資産 | 財政的に余裕がある状態。ただし、将来の高齢化の進展などによる給付額増加の可能性も考慮が必要。 |

| 責任準備金の重要性 | 年金制度の財政状態を的確に把握し、将来に向けた対策を立てるために不可欠。制度の持続可能性を高め、加入者の安心を確保。 |

最低責任準備金

厚生年金基金の一部業務を国が肩代わりする部分、いわゆる代行部分においては、最低責任準備金という考え方が大切になります。これは、年金給付の支払いに必要な資金の最低限度額を示すものであり、基金の健全性を保つための重要な指標です。平成二十五年度までは、『最低責任準備金+最低責任準備金調整額』という計算方法を用いていましたが、現在は簡素化されています。

この最低責任準備金は、本来基金が積み立てを目標とすべき金額であり、将来支払うべき年金給付の現在価値の合計額である数理債務と似た役割を果たします。数理債務は、年金制度の将来的な負担を示す指標であり、将来の年金給付を確実に支払うためには、この数理債務を賄えるだけの資金を準備しておく必要があります。最低責任準備金は、その数理債務を踏まえ、基金が最低限確保すべき金額として設定されます。

最低責任準備金を確保することによって、将来の年金受給者に対する給付の支払いを確実に実行できるよう、基金の財政基盤を強化することを目指します。年金制度は長期にわたる運営が必要となるため、将来の給付支払いを確実にするためには、安定した財源を確保することが不可欠です。最低責任準備金は、そのための重要な役割を担っています。

年金制度を将来にわたって維持していくためには、最低責任準備金を適切に管理することが求められます。基金の運営状況や経済環境の変化などを考慮しながら、定期的に最低責任準備金の額を見直し、必要に応じて調整を行うことで、年金制度の持続可能性を確保していくことが重要です。

| 項目 | 説明 |

|---|---|

| 最低責任準備金 | 年金給付の支払いに必要な資金の最低限度額。基金の健全性を保つための重要な指標。 |

| 計算方法 | 平成25年度までは「最低責任準備金+最低責任準備金調整額」。現在は簡素化されている。 |

| 役割 | 将来支払うべき年金給付の現在価値の合計額である数理債務と似た役割を果たす。基金が最低限確保すべき金額。 |

| 数理債務 | 年金制度の将来的な負担を示す指標。将来の年金給付を確実に支払うために必要な資金。 |

| 目的 | 将来の年金受給者に対する給付の支払いを確実に実行できるよう、基金の財政基盤を強化する。 |

| 管理 | 基金の運営状況や経済環境の変化などを考慮し、定期的に見直し、必要に応じて調整を行う。 |

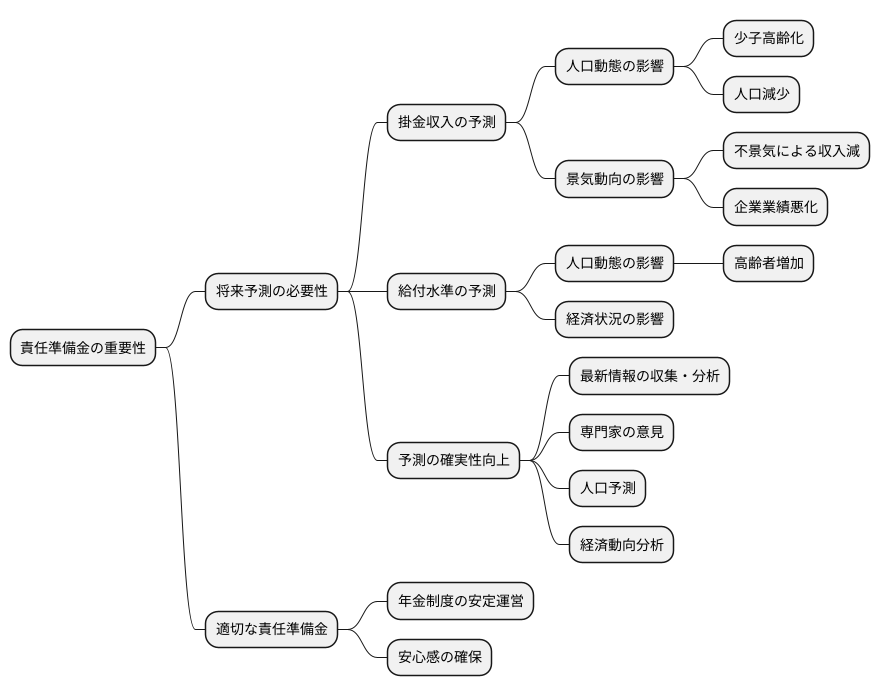

将来予測の重要性

将来を予測することの大切さについて考えてみましょう。特に、年金のように将来にわたって給付を行う制度においては、将来の収入と支出を正しく見積もることがとても重要です。これを責任準備金というお金を積み立てておくことで将来の支払いに備えますが、この責任準備金の額を計算するためには、将来どれだけの掛金が集まり、どれだけの給付を支払う必要があるのかを予測しなければなりません。

将来の掛金収入や給付水準を予測するには、様々な要素を考慮する必要があります。例えば、人口の増減や年齢構成の変化は、年金制度に大きな影響を与えます。子供が少なく高齢者が多い社会になると、年金を受け取る人は増える一方、掛金を払う人は減ってしまいます。これは、必要な責任準備金の額を大きく増やす要因となります。また、景気の良し悪しも重要な要素です。不景気になると、人々の収入が減り、企業の業績も悪化するため、年金制度への掛金収入が減ってしまう可能性があります。そうなると、責任準備金を確保することが難しくなるかもしれません。

このように、将来の予測は簡単ではありません。常に変わりゆく状況の中で、予測の確実性を高めるためには、最新の情報を集めて分析し、専門家の意見を聞くことが欠かせません。人口の将来予測や経済の動向など、様々な情報を用いて、将来の掛金収入と給付水準を慎重に見積もる必要があります。また、専門家の知見を活用することで、予測の精度をさらに高めることができます。 より正確な将来予測を行うことで、適切な額の責任準備金を積み立て、年金制度を安定的に運営していくことができるのです。 未来を見据え、しっかりと準備をすることが、私たちの安心につながるのです。

まとめ

老後の生活資金の支えとなる年金。その年金を将来にわたって安定して受け取るためには、年金制度を支えるお金をしっかりと管理する仕組みが必要です。その仕組みの一つが責任準備金です。責任準備金とは、将来の年金給付に備えて、あらかじめ積み立てておくお金のことです。いわば、将来の年金受給者のために準備しておく大切な貯金のようなものです。

この責任準備金は、どのように計算されるのでしょうか。将来、年金制度にどれくらいお金が入ってくるのか、そして、どれくらいお金を支払う必要があるのかを予測します。その予測に基づいて、必要な金額を算出します。お金が入ってくる主なものは、加入者から集める毎月の掛金である標準掛金、そして、制度の状況に応じて追加で集める特別掛金です。これらの掛金の将来予測をもとに、将来支払う年金額を差し引いて、必要な積立額を計算します。これが、理論上の責任準備金となります。

責任準備金には、最低限積み立てておくべき金額が定められています。これは最低責任準備金と呼ばれ、厚生年金基金の代行部分における積立目標となります。この最低責任準備金は、年金制度の安全性を確保するために重要な指標であり、将来の年金給付の支払いを確実にするためのものです。また、数理債務という指標も同様に重要です。数理債務とは、将来の年金給付の支払いに必要な金額の合計から、現在保有している資産額を差し引いた金額です。

将来の経済状況や人口動態などは、予測が難しいものです。しかし、これらの不確実性を考慮しながら、適切な責任準備金を設定し、管理していくことが、年金制度を持続させるために不可欠です。責任準備金の仕組みを理解することは、自分たちの年金制度がどのように運営されているのかを知り、将来の年金生活に備える上で大きな助けとなるでしょう。

| 項目 | 説明 |

|---|---|

| 責任準備金 | 将来の年金給付に備えて積み立てるお金 |

| 計算方法 | (標準掛金 + 特別掛金) – 将来支払う年金額 = 理論上の責任準備金 |

| 最低責任準備金 | 最低限積み立てておくべき金額。厚生年金基金の代行部分における積立目標。 |

| 数理債務 | 将来の年金給付の支払いに必要な金額合計 – 現在保有している資産額 |

| 標準掛金 | 加入者から集める毎月の掛金 |

| 特別掛金 | 制度の状況に応じて追加で集める掛金 |