年金積立不足を解消する回復計画方式

投資の初心者

先生、『回復計画方式』って、年金のお金が足りない時に7年で不足を解消する計画を作るっていう意味ですよね?具体的にどんな時に使うんですか?

投資アドバイザー

そうだね。厚生年金基金や確定給付企業年金で、将来支払うべき年金のお金が不足している時に使う方法だよ。法律で決められた額を下回ると、『非継続基準』に抵触するといって、この『回復計画方式』などを使って不足を解消しなければならないんだ。

投資の初心者

なるほど。じゃあ、お金が足りないから、追加で拠出するっていうことですね。7年で必ず解消しないといけないんですか?

投資アドバイザー

その通り。7年以内に解消するように計画を立てて、それに従って追加拠出(特例掛金)していく必要があるんだ。ただ、この『回復計画方式』は、『積立比率方式』と並ぶ方法の1つだけど、当分の間の取扱いとされているから、将来的には変わる可能性もあるんだよ。

回復計画方式とは。

厚生年金基金や確定給付型の企業年金で、積み立てが足りない状態になった場合、『回復計画方式』という方法があります。これは、足りないお金を7年以内に積み立てられるよう、追加で積み立てるお金の額を決めた計画を作り、その通りに実行していく方法です。この計画では、追加で積み立てるお金のことを『特例掛金』と言います。積み立てが足りない状況を解消する方法として、『積立比率方式』と並んで使われますが、この『回復計画方式』は、しばらくの間だけ使える方法だとされています。

回復計画方式とは

会社員等の老後の生活を支える年金制度には、国が運営する公的年金と、会社が独自に設ける私的年金があります。私的年金には、厚生年金基金や確定給付企業年金といった種類があり、これらは将来支払うべき年金額をあらかじめ確定しているため、確定給付年金と呼ばれます。確定給付年金は、将来の年金給付額を約束しているため、その金額を支払うのに十分な資金を準備しておく必要があります。この資金は、会社と従業員からの掛金、そしてその運用益を積み立てて確保します。しかし、近年は長引く低金利や株価の低迷といった経済状況の悪化や、不適切な運用による運用成績の不振などにより、積み立てた資金が不足するケースが増えています。この状態を積立不足といいます。

積立不足が生じると、将来約束した年金額を支払えない可能性が出てくるため、不足分を速やかに解消しなければなりません。そのための方法の一つが、今回ご紹介する回復計画方式です。回復計画方式とは、7年以内に積立不足を解消する計画を立て、計画に基づいて追加の掛金を支払っていく方法です。この追加の掛金は特例掛金と呼ばれ、会社が負担します。積立不足を解消するための方法には、回復計画方式の他に積立比率方式がありますが、回復計画方式は当分の間の取扱いとされているため、将来的には変更される可能性があることに注意が必要です。

回復計画方式を採用すると、会社にとっては特例掛金を支払うという追加の負担が発生します。従業員にとっては、将来受け取る年金額が減ることはありませんが、会社の財務状況が悪化すれば、間接的に影響を受ける可能性も否定できません。いずれにしても、年金制度を維持していくためには、積立不足を解消し、安定した運用を行うことが重要です。そのためには、定期的に年金制度の健全性をチェックし、必要に応じて適切な対策を講じていく必要があります。

| 年金制度の種類 | 内容 | 積立不足への対応 |

|---|---|---|

| 公的年金 | 国が運営 | – |

| 私的年金 (確定給付年金) |

会社が運営 将来の年金額を確定 (例: 厚生年金基金、確定給付企業年金) |

回復計画方式:7年以内に積立不足を解消する計画を立て、会社が特例掛金を支払う 積立比率方式:その他 |

回復計画方式の影響

| 会社 | 従業員 |

|---|---|

| 特例掛金の負担増 | 直接的な影響は無し。ただし、会社の財務状況悪化による間接的な影響を受ける可能性も否定できない。 |

積立不足の原因

- 低金利

- 株価の低迷

- 不適切な運用

非継続基準と積立不足

企業が従業員のために将来の年金給付を約束する制度、確定給付企業年金や厚生年金基金では、約束した年金を確実に支払うために、法律で決められた額以上の資金を常に積み立てておく必要があります。この積み立てが必要な金額のことを非継続基準と言い、積み立てている金額が非継続基準を下回ると、積立不足という状態になります。

積立不足は、年金制度が将来きちんと年金を支払えるかどうかに大きな影響を与えます。つまり、積立不足は年金制度の健全性を脅かす深刻な問題なのです。そのため、積立不足は放置できず、速やかに解消するための対策が必要です。

積立不足を解消するための方法の一つに、回復計画方式というものがあります。回復計画方式では、積立不足に陥った厚生年金基金や確定給付企業年金は、回復計画を作成します。この計画には、どのように積立不足を解消していくか具体的な対策が記されています。計画に基づき、不足している資金を補うための特別な掛金、特例掛金を拠出していきます。

回復計画方式では、原則として7年以内に積立不足を解消することが求められます。これは、積立不足の状態を長引かせないことで、年金制度の信頼性を維持するためです。企業は、従業員への年金給付を守るという責任を果たすため、計画的に資金を積み立て、積立不足の発生を未然に防ぐとともに、万が一、積立不足に陥った場合には、速やかに回復計画を策定し、責任を持って積立不足を解消していく必要があります。

| 用語 | 説明 | 問題点 | 対策 |

|---|---|---|---|

| 確定給付企業年金/厚生年金基金 | 企業が従業員に将来の年金給付を約束する制度 | 積立不足が発生する可能性がある | 回復計画方式による積立不足解消 |

| 非継続基準 | 法律で定められた、年金給付に必要な積立金の最低額 | 下回ると積立不足となる | 特例掛金を拠出 |

| 積立不足 | 積み立てている金額が非継続基準を下回っている状態 | 年金制度の健全性を脅かす | 回復計画に基づき7年以内に解消 |

| 回復計画方式 | 積立不足解消のための計画 | 特例掛金の拠出、7年以内の解消を目指す | |

| 特例掛金 | 積立不足を補うための特別な掛金 |

回復計画方式のメリットとデメリット

年金積立金の不足を解消するための方法として、回復計画方式があります。これは、あらかじめ定められた期間で計画的に不足金を積み立てていく方法です。一般的には7年間という期間が設定されています。この方式には、利点と欠点の両面が存在しますので、導入を検討する際には、それらをしっかりと把握しておく必要があります。

まず、回復計画方式を採用する大きな利点は、計画的に積立不足を解消できることです。長期間にわたって分割して積み立てていくため、企業の負担を少なく抑えながら、着実に不足金を解消していくことが可能となります。また、計画的に年金積立金を確保することで、将来の年金給付の確実性を高めることにもつながります。受給者にとっては、将来にわたって安心して年金を受け取れるという安心感が得られるでしょう。

一方で、回復計画方式には欠点も存在します。まず、経済環境の変化などの外部要因により、計画通りに積立不足が解消できない可能性があります。景気の悪化や金利の変動など、予測できない事態によって、当初の計画が崩れてしまうリスクがあるのです。また、7年間という期間が経過しても積立不足が解消しない場合、年金制度の見直しや最悪の場合、制度の廃止といった事態も想定しなければなりません。これは、受給者にとって大きな不利益となるでしょう。さらに、回復計画のために追加で積み立てを行う必要があるため、企業にとって負担となる可能性があります。特に経営状況が厳しい企業にとっては、この負担が重くのしかかる可能性があるため、注意が必要です。

このように、回復計画方式には利点と欠点が存在します。導入を検討する際には、それぞれの側面を慎重に検討し、自社の状況に合致するかどうかを見極める必要があります。将来の年金給付の確実性と企業の負担のバランスを考慮しながら、最適な選択をすることが重要です。

| 項目 | 内容 |

|---|---|

| 方式 | 回復計画方式 |

| 期間 | 一般的に7年間 |

| 利点 |

|

| 欠点 |

|

積立比率方式との違い

年金積立金の不足を解消するには、いくつかの方法があります。よく知られているのが回復計画方式です。もう一つは、積立比率方式と呼ばれるものです。

まず、積立比率方式について説明します。この方式では、将来支払うべき年金を予測し、その金額に見合う掛金を設定します。つまり、将来必要な金額をあらかじめ見込んで、それに必要な掛け金を算出するという考え方です。常に適正な積立の割合を保つことを目標としています。

一方、回復計画方式は、7年という期間を定め、その間に不足金を解消することを目指します。積立比率方式が長期的な視点で不足を解消していくのに比べ、回復計画方式は短期的な対策と言えるでしょう。

どちらの方式にも共通しているのは、積立金の不足を解消しようという点です。しかし、そのやり方、つまりアプローチの方法が大きく異なります。回復計画方式は、緊急性の高い不足状態を速やかに脱却するためには効果的です。しかし、長期的に安定した年金財政を維持するためには、積立比率方式の方が適していると考えられています。

どちらの方式を選ぶかは、企業の置かれた状況や年金制度の設計によって異なります。例えば、企業の財務状況が安定しており、長期的な視点で年金制度を運営できる場合は、積立比率方式が適しているでしょう。逆に、短期間で積立不足を解消する必要がある場合や、財務状況が不安定な場合は、回復計画方式を選択する方が良い場合もあります。それぞれの企業の事情に合わせて、適切な方式を選ぶことが大切です。

| 項目 | 積立比率方式 | 回復計画方式 |

|---|---|---|

| 考え方 | 将来の年金支払額を予測し、必要な掛金を設定 | 7年間で不足金を解消 |

| 視点 | 長期的な視点 | 短期的な視点 |

| 目標 | 常に適正な積立割合を維持 | 7年間で不足金を解消 |

| メリット | 長期的な年金財政の安定化 | 緊急性の高い不足状態の速やかな解消 |

| デメリット | 短期的な不足解消には不向き | 長期的な安定性には欠ける |

| 適した状況 | 財務状況が安定、長期的な視点で運営可能 | 短期間で不足解消が必要、財務状況が不安定 |

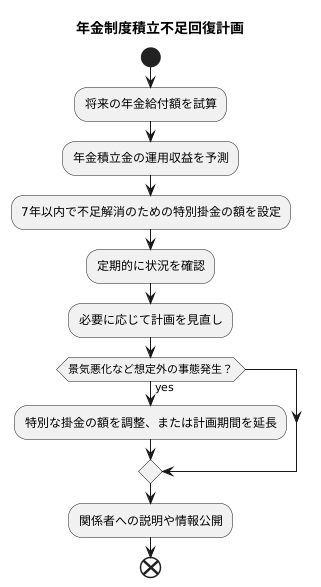

回復計画の策定と実施

年金制度の健全な運営のためには、積立不足が生じた場合に速やかに回復するための計画を立て、実行することが欠かせません。この回復計画は、将来の年金給付額の見込みや運用による収益の予想などを綿密に検討した上で策定する必要があります。

具体的には、まず将来支払うべき年金額を試算します。この試算には、今後どのくらいの人が年金を受け取るのか、それぞれの受給額はどれくらいになるのかといった予測が含まれます。同時に、年金積立金を運用することでどれくらいの収益が見込めるのかも慎重に見積もる必要があります。株価や金利の変動など、市場の状況によって運用収益は大きく変わるため、様々な要因を考慮した現実的な予測が求められます。

これらの予測に基づき、7年以内という期間で積立不足を解消できるだけの特別な掛金の額を設定します。この特別な掛金は、不足を解消するための追加の財源となるものです。計画通りに不足が解消できるよう、掛金の額は慎重に決定する必要があります。

回復計画は策定して終わりではありません。定期的に状況を確認し、必要に応じて計画内容を見直すことが重要です。社会全体の景気の変化や年金受給者数の増減など、様々な要因によって当初の計画通りにいかない場合もあります。例えば、景気が悪化して運用収益が想定よりも少なくなったり、予想以上に年金受給者が増えて給付額が増加したりする可能性も考えられます。このような場合には、特別な掛金の額を調整したり、計画の期間を延ばしたりするなど、柔軟に対応する必要があります。

計画の内容や進捗状況については、関係者への説明や情報公開を適切に行うことも重要です。年金制度は加入者全体の協力によって支えられている制度です。制度の透明性を高め、加入者や国民の理解と協力を得ることは、計画を円滑に進める上で不可欠です。

専門家への相談

企業年金制度の積立不足への対応は、複雑で専門性を要する作業です。自力での解決は困難な場合が多く、専門家の助言を求めることが非常に重要になります。回復計画の策定や実行には、年金数理人、弁護士、社会保険労務士といった、それぞれの分野に精通した専門家の知識と経験が不可欠です。

年金数理人は、年金制度の設計や財政状態の分析に精通しています。企業の現状や年金制度の設計を綿密に分析し、最適な回復計画の策定を支援します。また、将来の給付見込みや掛金水準の予測など、専門的な計算に基づいたアドバイスを提供することで、より確実な積立不足解消に繋がります。

弁護士は、年金制度に関連する法令や規則に精通しています。法的な観点から、回復計画が法令に適合しているかを確認し、必要に応じて修正を提案します。また、従業員や関係者との交渉、訴訟などの法的紛争が生じた場合にも、適切な対応をサポートします。

社会保険労務士は、労働社会保険諸法令や人事労務管理に精通しています。回復計画が従業員の福利厚生に与える影響を分析し、従業員への説明や合意形成を支援します。また、年金制度以外の福利厚生制度との調整についてもアドバイスを提供します。

これらの専門家は、それぞれ異なる専門知識を持つため、状況に応じて適切な専門家を選ぶことが重要です。複数の専門家と連携することで、多角的な視点から検討を進め、より効果的な回復計画を策定し、実行していくことができます。専門家のサポートを受けることで、将来の年金給付の確実性を高め、従業員の生活の安定に貢献することができます。

| 専門家 | 専門分野 | 役割 |

|---|---|---|

| 年金数理人 | 年金制度設計、財政状態分析 | 最適な回復計画策定支援、給付見込み/掛金水準予測 |

| 弁護士 | 年金制度関連法令・規則 | 回復計画の法令適合確認、法的紛争対応 |

| 社会保険労務士 | 労働社会保険諸法令、人事労務管理 | 従業員への影響分析、説明・合意形成支援、他福利厚生との調整 |