将来の年金見込み、再評価率でどうなる?

投資の初心者

先生、『予定再評価率』ってよくわからないんですけど、教えてもらえますか?

投資アドバイザー

はい、そうですね。『予定再評価率』は、簡単に言うと将来もらえるお金がどれくらい増えるかを見積もるために使う数字のことです。例えば、将来の年金を考える時に、今の金額のままではなくて、物価が上がったり下がったりすることで、実際の価値が変わってしまうよね?その変化を見積もるために使うのが『予定再評価率』なんだ。

投資の初心者

なるほど。将来のお金の価値の変化を見積もるための数字なんですね。でも、どうしてそれが『再評価』って言うんですか?

投資アドバイザー

いい質問ですね。将来の年金などの給付額は、定期的に見直されることがあります。その際に、物価の変動などを考慮して、金額を調整する必要があるよね?その調整のために、将来のお金の価値を『再評価』する。つまり、もう一度評価し直す必要がある。だから『予定再評価率』と呼ばれるんだよ。

予定再評価率とは。

将来受け取れる年金の見込み額を決めるための仕組みである『キャッシュバランスプラン』において、将来の年金額の増減を計算するために使われる比率のことを『予定再評価率』と言います。

年金制度の仕組みと再評価率

会社員が老後の生活を支えるため加入する年金制度の一つに、会社が用意する企業年金があります。その種類の一つであるキャッシュバランスプランは、確定給付型と確定拠出型、二つの制度の特徴を併せ持っています。

確定給付型年金のように、将来もらえる年金額があらかじめ決まっているわけではありません。しかし、確定拠出型年金のように、加入者自身が運用方法を選ぶ必要もありません。キャッシュバランスプランは、仮想的な口座を用意し、その残高に応じて将来の年金額が決まる仕組みです。この口座残高は毎年一定の割合で増えていきます。この割合が「予定再評価率」と呼ばれるものです。

予定再評価率は、将来の年金額を大きく左右する重要な要素です。加入者にとっては、将来受け取れる年金額を予想する上で、予定再評価率は重要な目安となります。

確定給付型年金の場合、将来支払う年金額はあらかじめ決まっているため、運用で得られた利益が予定よりも少なかった場合、その差額は会社が負担しなければなりません。つまり、金利変動などの危険性は会社が負います。一方、キャッシュバランスプランでは、あらかじめ約束された利率で口座残高が増えていくため、会社は金利変動の危険性を負いません。この点は、確定拠出型年金に近いと言えます。

確定拠出型年金では、加入者自身がどのようにお金を運用するかを選びますが、キャッシュバランスプランでは、あらかじめ会社が定めた方法で運用されます。この点は、確定給付型年金に近いと言えます。

会社にとって、予定再評価率をどのように決めるかは、年金制度の運営費用や将来の負担額に影響を与えるため、慎重に検討する必要があります。

| 項目 | キャッシュバランスプラン | 確定給付型 | 確定拠出型 |

|---|---|---|---|

| 将来の年金額 | 仮想口座の残高に応じて決定(予定再評価率に基づき増加) | あらかじめ決定 | 運用成果および拠出額により決定 |

| 運用方法 | 会社が決定 | 会社が決定 | 加入者自身で決定 |

| 運用リスク | 会社 | 会社 | 加入者 |

| 会社負担額 | 予定再評価率に基づく | 年金給付額を保証 | 拠出額が確定 |

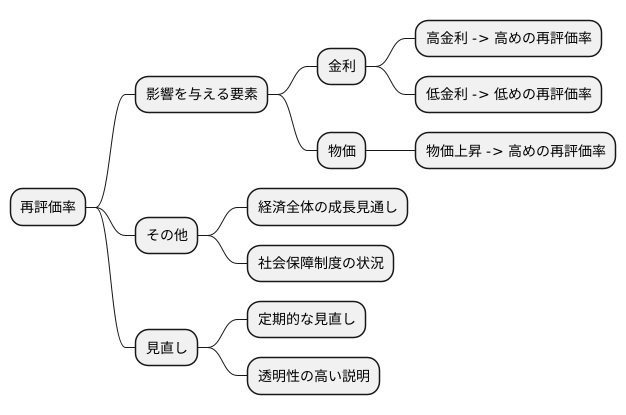

再評価率を決める要素とは

退職後の生活資金を支える年金制度において、将来受け取る年金額は加入期間中に積み立てた掛金だけでなく、その運用実績にも左右されます。年金資産の運用実績を反映し、将来の年金額を調整する役割を担うのが再評価率です。この再評価率はどのように決められるのでしょうか。

再評価率は、経済の将来見通しを踏まえて決定されます。中でも長期的な金利の動向は重要な要素です。金利が高い状況では、年金資産の運用による収益も増えることが見込まれるため、再評価率も高めに設定される傾向があります。逆に、低金利の時期には運用収益も低くなるため、再評価率も低くなる可能性があります。

もう一つ、物価の動きも再評価率に影響を与えます。物価が継続的に上昇する、いわゆる物価上昇の局面では、年金を受け取る将来時点での貨幣価値が現在よりも下がってしまうことが懸念されます。将来の年金受給者の生活水準を守るためには、物価上昇に見合う形で年金額を増やす必要があります。そのため、物価上昇率が高い状況では、再評価率も高めに設定されることがあります。

ただし、再評価率は一度決めたらずっと変わらないわけではありません。経済環境は常に変化するため、再評価率も定期的に見直されます。金利や物価の動向に加え、経済全体の成長見通しや社会保障制度の状況なども考慮に入れ、総合的に判断されます。年金加入者は、こうした見直しの内容をきちんと確認しておくことが大切です。

企業が年金制度を運営する場合は、従業員に対して再評価率の変更内容とその理由を分かりやすく説明する責任があります。また、再評価率を決定するにあたってどのような基準を用いているのか、その根拠を明確に示すことで、制度運営の透明性を高めることが重要です。

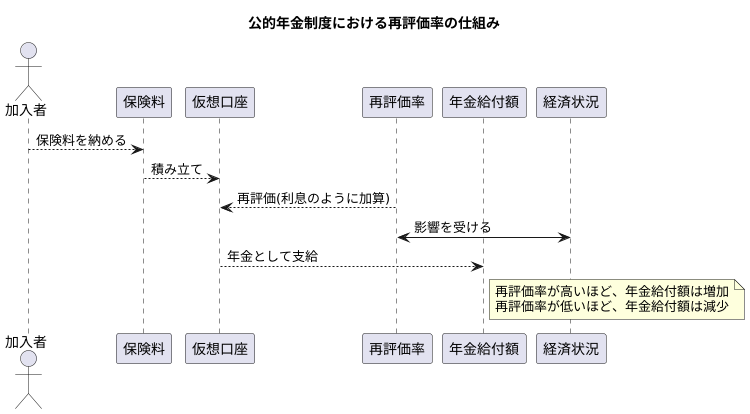

再評価率と年金額の関係

公的年金制度では、加入者が納めた保険料は、将来の年金給付に備えて運用されています。この運用によって得られた利益は、加入者それぞれの仮想的な口座(記録)に積み立てられます。この積み立て額を増やすために用いられるのが再評価率です。いわば、加入者個人の口座に記帳されている金額に毎年利息のように加算される割合のことです。

この再評価率は、物価や賃金の変動といった経済の状況を反映して毎年見直されます。将来の年金額は、この再評価率によって大きく左右されます。再評価率が高いほど、積み立てられた金額は雪だるま式に増加し、結果として受け取れる年金額も多くなります。逆に、再評価率が低い場合は、積み立て額の増加も緩やかになり、受け取れる年金も少なくなります。

同じ期間、同じ金額の保険料を納めていたとしても、再評価率の違いによって、将来受け取れる年金額に大きな差が生じるのです。例えば、高い再評価率が続けば、老後にゆとりある生活を送れるだけの年金を受け取れるかもしれません。しかし、低い再評価率が続いた場合、当初想定していたよりも年金額が少なくなり、老後の生活設計を見直さざるを得ない可能性も出てきます。

将来の年金給付額を大きく左右する再評価率は、複雑な経済状況を基に算出されるため、予測が難しいという側面もあります。想定よりも低い再評価率となった場合、老後の生活に大きな影響を与える可能性があるため、加入者は、再評価率がどのように決定され、年金額にどのように影響するかを理解しておくことが大切です。年金制度に関する情報をこまめに確認し、将来の生活設計に役立てましょう。

年金を守るためにできること

安心して老後を過ごすためには、今から年金について考え、しっかりと準備しておくことが大切です。年金は私たちが老後を支える大切な制度であり、その仕組みを理解し、将来の受取額を把握しておくことが重要になります。

まず、現在加入している年金制度について詳しく調べてみましょう。国民年金や厚生年金といった公的年金だけでなく、会社員や公務員であれば加入している企業年金や共済年金などについても確認が必要です。それぞれの制度で、給付の開始時期や計算方法、将来の受取見込額などが異なります。これらを理解することで、より具体的に将来の生活設計を描くことができます。

公的年金については、日本年金機構のホームページや窓口で詳しい情報を得ることができます。また、ねんきん定期便などで定期的に自分の年金見込額を確認することも大切です。将来の年金額は、加入期間や納付した保険料の額によって変動しますので、定期的な確認で将来の生活への不安を減らすことができます。

公的年金以外にも、個人年金や確定拠出年金(イデコ)といった私的年金制度を活用することも、老後資金を準備する上で有効な方法です。これらの制度には、税制上の優遇措置が設けられている場合もあります。それぞれの制度の特徴を理解し、自分に合った制度を選ぶことで、より効率的に老後資金を蓄えることができます。

複数の年金制度を組み合わせることで、収入源を分散し、より安定した老後生活を送るための基盤を築くことができます。将来の年金について疑問があれば、専門機関に相談してみましょう。専門家のアドバイスを受けることで、より具体的な対策を立てることができます。

| 年金制度の種類 | 概要 | 情報源 |

|---|---|---|

| 公的年金 | 国民年金、厚生年金など。加入期間や納付保険料額に応じて受給額が変動。 | 日本年金機構、ねんきん定期便 |

| 企業年金・共済年金 | 会社員や公務員が加入する制度。 | 所属企業・団体 |

| 私的年金 | 個人年金、確定拠出年金(iDeCo)など。税制優遇措置あり。 | 金融機関 |

将来設計の重要性

人生百年時代といわれる現代において、将来設計、特に老後を見据えたお金の計画は、安心して暮らすための土台となります。老後の生活資金の柱となる年金は、受給額が将来の生活水準を大きく左右するため、早いうちから計画的に準備することが重要です。まずは、将来自分がどのような生活を送りたいのか、そのためにどのくらいの費用が必要なのかを具体的に考えてみましょう。旅行や趣味、介護など、将来の夢や不安を考慮しながら、必要な生活費を算出することで、目標とする年金額が見えてきます。

年金には、国民みんなが加入する公的年金、会社員などが加入する企業年金、個人で加入する私的年金など、様々な種類があります。それぞれの制度の仕組みや特徴を理解し、自分に合った方法で老後資金を準備していくことが大切です。例えば、公的年金だけでは十分な生活費を賄えないと判断した場合、企業年金や私的年金への加入、あるいは貯蓄や投資など、他の方法も検討する必要があります。また、年金制度は経済状況や社会保障制度の変更によって影響を受ける可能性があります。常に最新の情報に目を向け、必要に応じて計画を見直す柔軟性も持ちましょう。

将来の年金について不安や疑問がある場合は、専門家に相談することも有効です。社会保険労務士やファイナンシャルプランナーなど、お金の専門家は様々なアドバイスを提供してくれます。将来設計は一人だけで抱え込まず、積極的に専門家の知恵を借りることで、より確かな計画を立てることができます。人生をより豊かにするために、今からしっかりと将来設計を始めましょう。

| テーマ | 内容 | 行動 |

|---|---|---|

| 老後資金計画の重要性 | 人生100年時代、老後の生活資金計画は重要。年金は生活水準を左右する柱。 | 将来の生活を具体的に想像し、必要な費用を算出。目標年金額を設定。 |

| 年金の種類と活用 | 公的年金、企業年金、私的年金など様々な種類がある。それぞれの仕組みと特徴を理解。 | 自分に合った年金制度を選択。必要に応じて他の方法(貯蓄、投資など)も検討。 |

| 情報収集と柔軟性 | 年金制度は変化する可能性がある。 | 最新の情報に注意し、必要に応じて計画を見直す。 |

| 専門家への相談 | 不安や疑問があれば専門家に相談。 | 社会保険労務士、ファイナンシャルプランナーなどに相談。 |