年金基金と努力目標水準:安定的な運用を目指して

投資の初心者

先生、『努力目標水準』って一体何ですか?厚生年金基金の給付と関係あるみたいですが、よく分かりません。

投資アドバイザー

そうですね。『努力目標水準』は、厚生年金基金が目指すべき給付水準の目安となるものです。簡単に言うと、代行部分の給付額に3.23倍をかけた額が目安になります。この水準を達成することで、基金運営上のメリットが得られます。

投資の初心者

3.23倍をかけるというのは分かりましたが、何が良いことがあるんですか?

投資アドバイザー

努力目標水準を超える給付については、設計の自由度が高まります。逆に、この水準を下回る年金資産については、特別法人税が課税されないというメリットがあります。つまり、基金がより安定的に運営できるよう、この水準を目標に運用することが奨励されているのです。

努力目標水準とは。

厚生年金基金には「努力目標水準」という言葉があります。これは、基金が年金として支払うべき金額の一部(代行部分)の3.23倍に当たる金額のことです。この水準を上回る年金給付については、設計のルールが少しゆるやかになります。逆に、この水準を下回る年金資産については、特別な法人税がかかりません。

努力目標水準とは

{従業員の老後の生活を支える大切な役割を果たす厚生年金基金。その運用において、『努力目標水準』は重要な指標の一つです。この水準は、基金がどの程度の資産規模を目指すべきかを示すもので、従業員の将来の年金給付を守る上で欠かせない要素となります。

具体的には、この水準は基金が代行返上部分の給付額に3.23倍を乗じた額で計算されます。代行返上部分とは、国が本来負担すべき年金給付の一部を、厚生年金基金が代わりに支給している部分のことです。この部分の給付額に3.23倍という係数を掛けることで、将来の物価上昇や金利変動などの様々な不確定要素を考慮した上で、安全かつ安定的に年金を給付できるだけの資産規模を算出しています。

この3.23倍という数字は、過去の経済状況や人口動態などを分析し、専門家による慎重な検討を重ねて設定されたものです。将来の社会情勢の変化によっては、この係数が見直される可能性もありますが、現時点では最も適切な数値と考えられています。

努力目標水準を理解することは、年金基金の健全性を評価する上で非常に重要です。基金の資産規模がこの水準を上回っていれば、安定した年金給付が見込まれます。逆に、下回っている場合は、将来の給付に不安が生じる可能性があります。そのため、加入者も基金の運用状況を定期的に確認し、自身の老後設計に役立てることが大切です。

厚生年金基金は、従業員の将来の生活設計を支える重要な社会基盤です。努力目標水準を理解することで、基金の役割や重要性を改めて認識し、より安心して老後を迎えられるよう準備を進めることができます。}

| 項目 | 説明 |

|---|---|

| 努力目標水準 | 厚生年金基金が目指すべき資産規模の指標。従業員の将来の年金給付を守る上で重要な要素。 |

| 計算方法 | 代行返上部分の給付額 × 3.23 |

| 代行返上部分 | 国が本来負担すべき年金給付の一部を、厚生年金基金が代わりに支給している部分。 |

| 3.23倍の根拠 | 過去の経済状況や人口動態などを分析し、専門家による慎重な検討を重ねて設定。将来の物価上昇や金利変動などの様々な不確定要素を考慮。 |

| 係数の見直し | 将来の社会情勢の変化によっては見直される可能性あり。 |

| 努力目標水準の重要性 | 年金基金の健全性を評価する上で非常に重要。水準を上回れば安定した年金給付が見込まれ、下回ると将来の給付に不安が生じる可能性がある。 |

目標達成の重要性

将来設計において、目標を定めることはとても大切です。目標を達成することで、私たちは安心した暮らしを送ることができます。年金基金もこれと同じです。基金には、加入者へ安定した給付を支払い続けるという大きな目標があります。この目標を達成するための大切な指標の一つが、努力目標水準です。この水準は、将来の給付支払いに必要な資金を確保するために設定されています。

基金が保有する資産がこの努力目標水準を上回っていれば、順調に資金が積み上がっていることを意味します。これは、将来の給付支払いに必要な資金が確保されているだけでなく、想定外の出来事や経済の変動といったリスクにも対応できるだけの余裕があることを示しています。例えば、大きな不況が訪れたり、予想外の医療費の増加があったとしても、積み上がった資金のおかげで給付の支払いを続けることができます。つまり、加入者の生活を守る上で、この水準を上回ることが非常に重要なのです。

一方で、保有資産が努力目標水準を下回ってしまうと、給付の支払いに問題が生じる可能性が高まります。これは、加入者への給付額の減額や、最悪の場合には給付の支払いが停止される可能性があることを意味します。このような事態になれば、加入者の生活は大きな影響を受け、老後の生活設計も大きく狂ってしまう可能性があります。

そのため、基金の運営者は、この努力目標水準を常に意識しながら、責任感を持って資産運用を行う必要があります。適切な投資戦略を立て、リスクとリターンを慎重に検討することで、基金は安定した運用を実現し、加入者への給付を確実に支払うことができるのです。加入者も、基金の運営状況に関心を持ち、将来の生活設計において、基金の役割を正しく理解することが大切です。

水準達成への取り組み

厚生年金基金は、加入者の皆様の大切な年金を将来にわたって安定的にお支払いするために、定められた水準を達成するための様々な取り組みを行っています。

まず、長期的な視点に立った資産運用が重要です。年金は長期にわたって給付を行う必要があるため、短期的な市場の変動に惑わされず、長期的な視野で運用を行う必要があります。具体的には、国内外の株式や債券、不動産など、様々な種類の資産に分散投資することで、特定の資産への集中によるリスクを抑え、安定した収益を確保することを目指します。卵を一つの籠に盛るようなことはせず、複数の籠に分散してリスクを軽減するイメージです。

また、基金単独で高度な運用を行うことは難しいため、専門知識と経験を持つ外部の運用機関に委託しています。これらの機関は、世界経済の動向や市場の状況を詳細に分析し、最適な運用戦略を立案・実行することで、基金の目標達成をサポートします。基金はこれらの機関を適切に監督し、運用状況を定期的に点検することで、責任ある運用を行います。

さらに、経済環境の変化は常にあります。将来の経済見通しや市場動向の変化に応じて、運用計画を柔軟に見直すことも重要です。定期的に市場環境を分析し、必要に応じて資産配分や運用戦略を調整することで、目標水準の達成を目指します。基金は、これらの責任ある取り組みを通じて、加入者の皆様の年金を守るため、引き続き最善の努力を続けてまいります。

| 取り組み | 内容 | 目的 |

|---|---|---|

| 長期的な視点に立った資産運用 | 国内外の株式、債券、不動産など様々な種類の資産に分散投資 | 特定の資産への集中リスクを抑え、安定した収益を確保 |

| 外部運用機関への委託 | 専門知識と経験を持つ外部機関に運用を委託し、適切に監督・点検 | 高度な運用を行い、基金の目標達成をサポート |

| 柔軟な運用計画の見直し | 経済環境の変化に応じて、定期的に資産配分や運用戦略を調整 | 目標水準の達成 |

税制上の優遇措置

年金基金を取り巻く環境において、税制上の優遇措置は、その運営に大きな影響を与えます。中でも「努力目標水準」は、基金の健全性を保つ上で重要な役割を果たしています。この水準は、国が定めた年金資産の目標値であり、この水準を下回った場合に課される法人税が免除されるという特別な制度が設けられています。

通常、企業活動において得られた利益には法人税が課せられます。これは、国が公共サービスを提供するための財源を確保するためです。しかし、年金基金の場合は、加入者への将来の給付を確実にするという公益性の高い役割を担っています。そこで、国は年金基金の安定的な運営を支援するため、努力目標水準を満たしている限り、法人税を免除する優遇措置を設けています。

この優遇措置は、基金にとって大きなメリットをもたらします。税負担が軽減されることで、本来税金として納めるべき金額を運用に回すことができます。これは、長期的に年金資産を増やし、加入者への給付水準の向上に繋がる可能性を高めます。また、基金の財政基盤を強化することで、予期せぬ経済変動などへの耐性を高める効果も期待できます。

このように、努力目標水準とそれに伴う税制上の優遇措置は、年金基金の健全な運営を促し、加入者の利益を守る上で、重要な仕組みと言えるでしょう。基金は、この制度を有効に活用することで、より安定した運用を行い、加入者への将来の給付を確実なものとする責任を負っています。

| 項目 | 内容 |

|---|---|

| 努力目標水準 | 国が定めた年金資産の目標値 |

| 税制上の優遇措置 | 努力目標水準を達成している場合、法人税が免除される |

| 優遇措置の目的 | 年金基金の安定的な運営を支援し、加入者への将来の給付を確実にするため |

| 優遇措置のメリット |

|

| 年金基金の責任 | 制度を有効活用し、安定した運用を行い、加入者への将来の給付を確実にする |

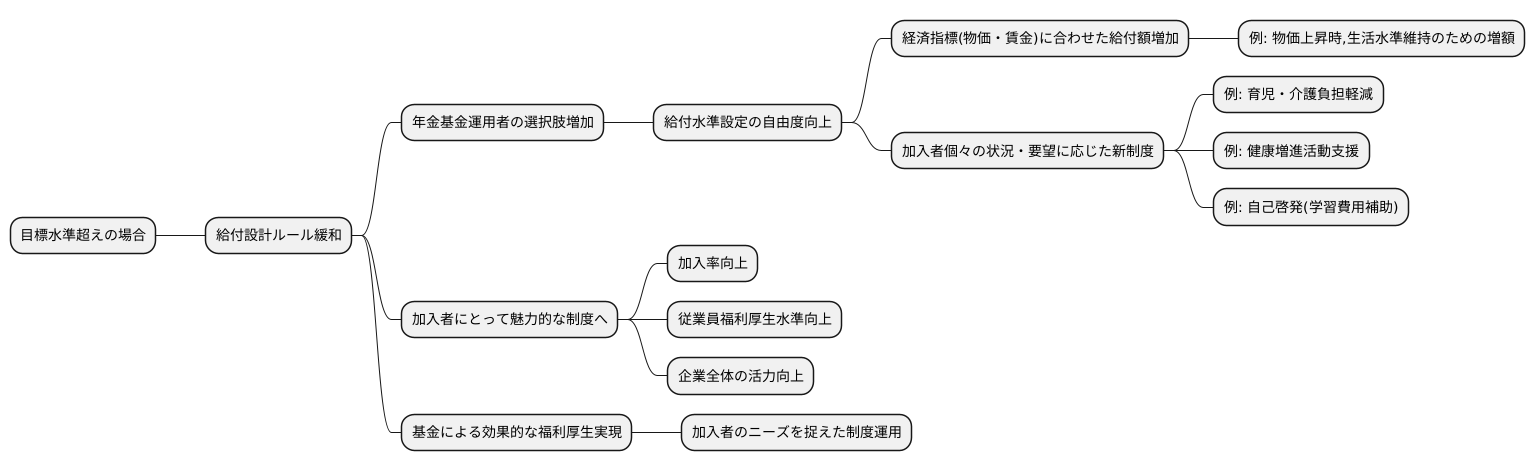

給付設計の柔軟性

目標としていた水準を上回る成果を上げた場合、給付金の設計に関するルールが緩やかになります。これは、年金基金の運用者にとって、給付の水準設定にあたり、より自由度の高い選択肢を持てることを意味します。具体的には、物価や賃金といった生活に直結する経済指標の上昇に合わせて、給付額を増やすことができます。また、加入者一人ひとりの状況や要望を踏まえ、新しい給付制度を設けることも可能です。

例えば、物価が大きく上昇した局面において、従来の給付額では生活水準を維持することが難しくなる可能性があります。このような状況下では、基金は柔軟に給付額を増額することで、加入者の生活を守る役割を果たせます。また、近年増加傾向にある育児や介護といった、家庭の事情による負担を軽減するための新しい給付制度を設けることも考えられます。

さらに、健康増進のための活動を支援する給付や、自己啓発を目的とした学習費用を補助する給付なども、基金の裁量で設計できるようになります。このように、給付設計の柔軟性を高めることで、より加入者にとって魅力的な制度を作り上げることが期待されます。その結果、加入率の向上に繋がるだけでなく、従業員の福利厚生水準を向上させることにも貢献し、企業全体の活力向上に寄与すると考えられます。

このように、柔軟な給付設計を可能にすることで、基金は加入者のニーズを的確に捉えた制度運用を行い、より効果的な福利厚生を実現していくことが期待できます。

将来への展望

我が国では、子どもが少なく高齢者が増える社会構造の変化や、経済の移り変わりなど、年金基金の周りの様子は常に変わっています。このような変化の激しい時代において、年金基金が目標とする収益水準の重要性は、これまで以上に高まっていると言えるでしょう。

将来は不確かなことが多く、何が起こるかを正確に予測することは困難です。だからこそ、年金基金は、より長い目で見て、資産をどのように運用し、リスクをどう管理していくかを考えなければなりません。例えば、短期的な利益だけを追い求めるのではなく、10年後、20年後を見据えた運用計画を立てることが大切です。また、経済の変動や自然災害などの予期せぬ出来事が起きた場合に、年金給付に影響が出ないよう、様々なリスクに備える必要があります。

さらに、年金制度を支える加入者の方々への情報提供や意見交換を積極的に行うことも必要不可欠です。年金基金の運営状況や将来の見通しを分かりやすく説明することで、加入者の皆様に基金運営への理解を深めていただき、協力を得ることが期待できます。説明会や資料配布だけでなく、ホームページやSNSなどを活用し、より多くの加入者に情報を届ける工夫も必要でしょう。

これらの取り組みを通じて、年金基金は、将来にわたって安定した年金制度を築き、加入者の皆様の生活の安定に貢献するという重要な役割を担っています。年金は、安心して暮らせる社会を実現するための基盤となるものです。将来の不安を取り除き、誰もが安心して老後を迎えられるよう、年金基金は、今後も様々な課題に取り組んでいく必要があるでしょう。

| 課題 | 対策 |

|---|---|

| 少子高齢化、経済の移り変わりによる年金基金を取り巻く環境の変化 | 長期的な視点での資産運用とリスク管理(10年後、20年後を見据えた運用計画策定、経済変動や自然災害への備え) |

| 将来の不確実性 | 長期的な視点での資産運用とリスク管理 |

| 加入者への情報提供の必要性 | 説明会、資料配布、ホームページやSNSを活用した情報提供、意見交換の実施 |