年金財政を考える:収支相等の原則

投資の初心者

先生、『収支相等の原則』って、収入と支出が同じ額になればいいんですよね? 簡単じゃないですか?

投資アドバイザー

うん、一見そう見えるけど、将来のお金も考えると少し複雑になるんだ。例えば、10年後にもらえる100万円と今すぐもらえる100万円、どちらの方が価値が高いかな?

投資の初心者

今すぐもらえる100万円の方が価値が高いです!だって、今すぐ使えますし、貯金すれば増える可能性もありますよね。

投資アドバイザー

その通り! 将来のお金は、今と同じ価値ではないんだ。だから、『収支相等の原則』では、将来のお金も今の価値に換算して、収入と支出の合計を比べる必要があるんだよ。これが『収入総額の現在時点の価値=支出総額の現在時点の価値』という意味なんだ。

収支相等の原則とは。

年金について考えるとき、お金の出し入れのバランスがとれていることがとても大切です。これを『収支相等の原則』といいます。収入と支出の合計が同じであれば良いという単純なものではなく、将来のお金の出し入れも今と同じ価値になるように計算する必要があります。例えば、将来もらえるお金は、今もらうお金よりも価値が低いので、将来もらえるお金を今の価値に直して計算する必要があります。つまり、年金制度全体で、今持っているお金と将来もらうお金の合計の価値が、今出すお金と将来出すお金の合計の価値と等しくなるように調整する必要があるということです。

はじめに

老後の生活設計を考える上で、年金制度は欠かせないものです。豊かな老後を送るためには、年金制度が末永く続くよう、しっかりとした運営が求められます。その土台となるのが「収支相等の原則」です。これは、簡単に言うと、年金制度におけるお金の入りと出のバランスをうまくとるという考え方です。

年金制度は、現役世代からの保険料という形で収入を得ています。この集まったお金は、年金を受け取る世代へ支払われます。つまり、現役世代が支払う保険料と、年金を受け取る世代へ支払う年金の額のバランスが重要になります。

もし、年金を受け取る人が増えたり、平均寿命が延びて受給期間が長くなったりすると、支出が増えることになります。一方で、少子化などで現役世代が減ると、保険料収入は減ってしまいます。このような状況では、収入と支出のバランスが崩れ、年金制度の運営が難しくなる可能性があります。

「収支相等の原則」に基づいて年金制度を運営するためには、収入と支出のバランスを常に監視し、必要に応じて調整していくことが大切です。例えば、保険料の額や年金額の調整、受給開始年齢の見直しなどが考えられます。

これらの調整は、将来の年金制度を維持するために必要なものですが、現役世代と年金受給世代の双方にとって公平で納得感のあるものである必要があります。そのためには、年金制度の現状や課題について広く理解を深め、社会全体で議論していくことが重要です。

収支相等の原則とは

収支相等の原則とは、収入と支出のつり合いをとる考え方のことです。家計で考えると、お財布に入るお金と出ていくお金を同じにする、つまりもらったお金の範囲でやりくりして、赤字を出さないようにするということです。

この考え方は、国の年金制度でも大切です。年金制度では、国民から集めた保険料や、その保険料を運用して得た利益が収入にあたります。そして、年金として皆さんにお支払いするお金が支出にあたります。この収入と支出のバランスがとれていなければ、将来、年金をきちんと支払えなくなるかもしれません。

しかし、年金制度の場合、将来受け取るお金や支払うお金を予想する必要があるため、単純に今の収入と支出を比べるだけでは不十分です。たとえば、少子高齢化が進むと、年金を支払う人が増える一方で、保険料を払う人が減ってしまいます。そのため、将来の収入減少を見込んで、今のうちに支出を抑えたり、保険料の額を見直したりする必要があるかもしれません。

また、年金制度の収入には、国からの補助金なども含まれます。これは税金から支払われるため、国民全体の負担を考慮することも重要です。

このように収支相等の原則は、家計だけでなく、国の年金制度のような大きな仕組みにおいても、健全な運営を行うための基本的な考え方となります。将来にわたって安定した制度を維持するために、長期的な視点で収入と支出のバランスを考えることが大切です。

| 主体 | 収入 | 支出 | 課題 |

|---|---|---|---|

| 家計 | 給与、その他の収入 | 生活費、娯楽費など | 赤字を出さないようにする |

| 年金制度 | 保険料、運用益、国庫負担 | 年金給付 | 少子高齢化による収入減、将来予測の難しさ、国民負担の考慮 |

時間価値の考慮

お金の時間的な価値、つまり時間価値とは、現在手元にあるお金が将来受け取るお金よりも価値が高いという考え方です。たとえば、今すぐ100万円もらえるのと、10年後に100万円もらえるのでは、どちらが良いでしょうか。多くの人は今すぐ100万円もらう方を選ぶでしょう。なぜなら、今受け取ったお金はすぐに使うこともできますし、投資に回して増やすこともできるからです。10年後に受け取る100万円では、その間の機会損失が生じてしまいます。この、今すぐ使えるお金の価値を高く評価する考え方が時間価値です。

この時間価値は、投資判断において非常に重要です。将来の収入や支出をそのまま現在と比較するのではなく、時間価値を考慮して現在の価値に換算する必要があります。この換算に使うのが割引率と呼ばれる数値です。割引率は、将来のお金の価値を現在に引き直すための比率です。将来の不確実性や投資による利益機会などを反映して、割引率が高ければ将来のお金の現在価値は低くなり、割引率が低ければ現在価値は高くなります。

たとえば、割引率が年5%だとすると、1年後に受け取る105万円の現在価値は100万円になります。つまり、1年後にもらえる105万円と今もらえる100万円は同じ価値とみなせるわけです。このように、時間価値を考慮することで、将来の収入や支出を現在の価値で正しく評価し、より適切な投資判断を行うことができます。収支が同じように見えても、時間価値を考慮することで、どちらの選択肢が有利かを判断できるようになるのです。時間価値を理解することは、お金に関する意思決定において不可欠な要素と言えます。

| 概念 | 説明 | 例 |

|---|---|---|

| お金の時間的価値 (時間価値) |

現在手元にあるお金は、将来受け取るお金よりも価値が高いという考え方。将来受け取るお金には機会損失があるため。 | 今すぐ100万円もらうのと、10年後に100万円もらうのでは、今すぐもらう方が価値が高い。 |

| 割引率 | 将来のお金の価値を現在に引き直すための比率。 将来の不確実性や投資による利益機会などを反映する。 |

割引率が年5%の場合、1年後に受け取る105万円の現在価値は100万円。 |

| 現在価値 | 将来のお金を時間価値を考慮して現在の価値に換算したもの。 | 1年後にもらえる105万円の現在価値は、割引率5%で100万円。 |

現在価値の計算

将来のお金は、今すぐ手にするお金よりも価値が低いと考えられています。これを踏まえて、将来受け取るお金を、今この瞬間に受け取る金額に換算することを「現在価値の計算」と言います。

この計算には「割引率」と呼ばれるものが使われます。割引率とは、将来のお金の価値を現在の価値に直すための比率のことです。例えば、割引率が3%だとすると、1年後に受け取る103万円は、今の100万円と同じ価値になります。つまり、1年後に103万円もらえるとしても、今すぐもらえる100万円を選んだ方が得だと判断されるわけです。

具体的に考えてみましょう。もしあなたが今100万円を持っていて、それを年利3%の銀行預金に預けたとします。すると1年後には、利息3万円が上乗せされて103万円になります。つまり、今の100万円は1年後には103万円になる力を持っているのです。逆に言うと、1年後に受け取る103万円は、今の100万円と同じ価値と見なせるのです。

年金制度のように、長い期間にわたってお金の出入りがある場合、この割引率の設定はとても大切です。割引率が少しでも変わると、将来の年金財政に大きな影響を与えてしまうからです。将来もらえる年金を現在の価値で正しく評価することで、どのくらいの負担が必要なのかが明確になります。

適切な割引率を設定することで、今の世代と将来の世代が公平に負担を分かち合い、年金制度を長く続けていくことができるのです。割引率は年金制度の健全性を保つための重要な鍵と言えるでしょう。

| 用語 | 説明 | 例 |

|---|---|---|

| 現在価値の計算 | 将来受け取るお金を、今この瞬間に受け取る金額に換算すること。 | 1年後103万円 <-> 今100万円 |

| 割引率 | 将来のお金の価値を現在の価値に直すための比率。 | 3% |

| 割引率計算の例 | 割引率が3%の場合、1年後に受け取る103万円は、今の100万円と同じ価値。 | (100万円 * 1.03 = 103万円) |

| 割引率の重要性 | 年金制度のように、長い期間にわたってお金の出入りがある場合、割引率の設定はとても大切。割引率が少しでも変わると、将来の年金財政に大きな影響を与えてしまう。 | 将来もらえる年金を現在の価値で正しく評価することで、どのくらいの負担が必要なのかが明確になります。 |

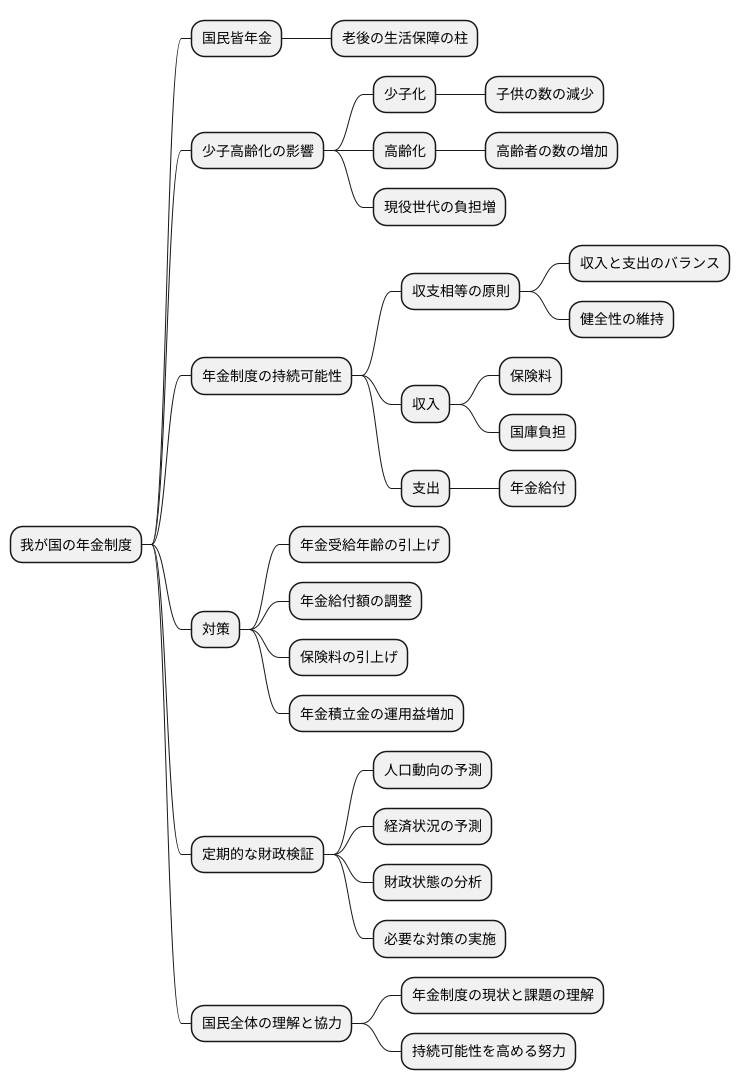

年金制度の持続可能性

我が国の年金制度は、国民皆年金のもと、老後の生活保障の柱として重要な役割を担っています。しかし、少子高齢化の進展は年金制度の持続可能性に大きな影を落としています。生まれた子どもの数が減り、高齢者の数が増えることで、年金制度を支える現役世代の負担が大きくなっているからです。

年金制度を将来世代にわたって維持していくためには、収支相等の原則を重視しなければなりません。これは、年金制度の収入と支出のバランスを適切に管理し、制度の健全性を保つという考え方です。収入よりも支出が大きくなれば、制度は借金を抱えることになり、将来世代への負担が大きくなってしまいます。

年金制度の収入は、主に現役世代が支払う保険料と国庫負担で賄われています。一方、支出は、高齢者への年金給付です。少子高齢化が進むと、収入が減り、支出が増えるため、収支のバランスを保つのが難しくなります。

この問題に対処するためには、様々な対策を総合的に検討する必要があります。例えば、年金を受け取る年齢を引き上げる、年金の給付額を調整する、保険料を引き上げるといった方法があります。また、年金積立金の運用益を増やすことも重要です。

定期的な財政検証も欠かせません。将来の人口動向や経済状況などを予測し、年金制度の財政状態を分析することで、必要な対策を早期に講じることができます。将来にわたって安定した年金制度を維持していくことは、私たち全員の安心できる老後生活につながります。そのためにも、国民全体で年金制度の現状と課題を理解し、制度の持続可能性を高める努力を続けていく必要があります。

まとめ

皆さんの将来設計に欠かせない年金制度。その土台となるのが、収入と支出のバランスを取るという考え方です。これは、簡単に言えば家計簿と同じように、入ってくるお金と出ていくお金をきちんと管理することで、制度が長く続けられるようにするということです。この大切な考え方を「収支相等の原則」と言います。

お金には「時間価値」というものがあります。今の1万円と10年後の1万円は、同じ金額でも価値が違います。10年後に受け取るお金は、物価上昇や経済状況の変化などによって、今の1万円と同じ価値ではなくなる可能性があるからです。年金制度では、長い期間にわたってお金の出し入れを行いますので、この時間価値をきちんと考えなければいけません。将来もらえる年金を今の価値で正しく計算し、収入と支出のバランスを保つことが、制度を安定させる上でとても重要になります。

現在、日本では少子高齢化が進んでいます。生まれる子供の数は減り、高齢者の数は増えているため、年金制度を支える現役世代の負担は大きくなっています。この状況下で年金制度を将来にわたって維持していくためには、収支相等の原則に基づいて、給付と負担のあり方を慎重に見直していく必要があります。具体的には、年金の受給開始年齢や保険料、給付水準などを調整することで、制度の持続可能性を高める対策が考えられます。

年金は、私たちが安心して暮らせる社会を実現するための大切な仕組みです。しかし、今のままでは将来世代に大きな負担がかかってしまう可能性があります。年金制度の現状と課題について、私たち一人ひとりが真剣に考え、将来世代に負担を先送りすることなく、支え合いの精神に基づいた持続可能な社会保障制度を築いていく必要があるのです。これは、私たち全員で取り組むべき重要な課題です。

| 項目 | 内容 |

|---|---|

| 年金制度の土台 | 収支相等の原則(収入と支出のバランス) |

| 時間価値の考慮 | 将来の年金を現在の価値で計算し、収支バランスを保つ |

| 少子高齢化の影響 | 現役世代の負担増 |

| 年金制度維持のための対策 | 受給開始年齢、保険料、給付水準の調整 |

| 将来への課題 | 将来世代への負担を先送りせず、支え合いの精神に基づいた持続可能な社会保障制度を築く |