過去勤務債務とその影響

投資の初心者

先生、『過去勤務債務』って、なんだか難しくてよくわからないです。簡単に説明してもらえますか?

投資アドバイザー

そうだね、難しいよね。『過去勤務債務』とは、簡単に言うと、年金を将来支払うために必要な金額に対して、現在持っているお金が足りない額のことだよ。例えば、100万円必要なのに、80万円しか持っていない場合は、20万円が過去勤務債務になる。

投資の初心者

なるほど。でも、なんで『過去勤務』って言うんですか?

投資アドバイザー

いい質問だね。これは、年金制度が始まる前や、制度が変わって給付が良くなった時などに、過去の勤務に対して支払うべき年金が増えるんだけど、その増加分をまかなうお金が足りない場合に発生するから、『過去勤務債務』っていうんだよ。

過去勤務債務とは。

会社員などの年金制度で、将来支払う年金のために積み立てておくべきお金と、実際に積み立てられているお金の差額を「過去勤務債務」といいます。厚生年金基金の場合は、計算上必要な年金給付額と最低限積み立てておくべきお金の合計額に対し、実際に積み立てられている年金資産がどれだけ不足しているかを表します。(平成25年度までは、この合計額に調整額を加えていました。)確定給付型の企業年金の場合は、計算上必要な年金給付額に対して、実際に積み立てられている年金資産がどれだけ不足しているかを表します。

この過去勤務債務には、大きく分けて二つの種類があります。一つは、企業年金制度が始まるより前の勤務期間も年金計算に含める場合に生じるもので、「先発過去勤務債務」と呼ばれています。もう一つは、年金制度の変更(例えば、年金額を増やすなど)や、年金計算で使う前提となる数値と実際の数値とのずれによって生じるもので、「後発過去勤務債務」と呼ばれています。

過去勤務債務とは

過去勤務債務とは、企業が従業員に約束した退職後の給付に関わるもので、制度を新しく作った時や内容を変えた時に発生するものです。簡単に言うと、従業員が制度開始前や変更前に働いていた期間に対応する年金の支払いに必要なお金が足りないということです。

従業員は会社で働くことで将来、退職金や年金を受け取る権利を得ます。企業は従業員が安心して働けるよう、退職後の生活を保障する制度を設けていますが、この制度を新しく導入したり、あるいは内容を充実させたりする場合、過去に働いていた期間についても年金を支払う約束をすることがあります。この時、約束した年金を支払うのに必要な金額と、実際に準備できているお金の差が過去勤務債務となります。

例えば、ある会社が新しく年金制度を作ったとします。この会社で10年間働いている従業員Aさんは、制度開始前の10年間についても年金を受け取ることになります。この10年間分の年金支払いに必要な金額が、過去勤務債務として計上されるのです。不足額が大きいほど、会社の財務状態に与える影響も大きくなります。

過去勤務債務の計算方法は、厚生年金基金と確定給付企業年金で少し違います。厚生年金基金の場合は、将来支払う年金の今の価値で計算した「数理債務」と、法律で定められた最低限積み立てておくべき「最低責任準備金」を合計した金額から、実際に持っている年金資産のお金を引いた金額が過去勤務債務です。一方、確定給付企業年金の場合は、「数理債務」から年金資産を差し引いて計算します。どちらの場合も、将来の年金支払いを確実にするために、企業は計画的に積み立てを行い、財務の健全性を保つ必要があります。

| 項目 | 内容 |

|---|---|

| 過去勤務債務 | 従業員が制度開始前や変更前に働いていた期間に対応する年金の支払いに必要なお金が足りない部分 |

| 発生時期 | 退職給付制度を新設・変更時 |

| 例 | 10年勤務の従業員Aさん:制度開始前の10年間の勤務に対する年金支払額 → 過去勤務債務 |

| 計算方法(厚生年金基金) | (数理債務 + 最低責任準備金) – 年金資産 |

| 計算方法(確定給付企業年金) | 数理債務 – 年金資産 |

| 数理債務 | 将来支払う年金の現在価値 |

| 最低責任準備金 | 法律で定められた最低積み立て額 |

| 年金資産 | 実際に保有している年金資産 |

過去勤務債務の種類

企業年金を運用する際には、過去に勤務した従業員に対する年金債務、つまり過去勤務債務を理解することが重要です。この債務は、その発生理由によって大きく二種類に分けられます。一つは、先発過去勤務債務と呼ばれ、もう一つは後発過去勤務債務と呼ばれます。

先発過去勤務債務は、企業が新たに年金制度を導入する際に発生します。多くの場合、新しい制度は導入時点からの勤務のみを対象とするのではなく、制度導入以前の勤務についても年金計算に含めることがあります。例えば、10年前に会社に入り、5年前に会社が年金制度を導入したとしましょう。この時、制度導入前の5年間の勤務も年金に反映させる場合、この5年分の勤務に対応する債務が先発過去勤務債務となります。制度を導入する時点で、過去の勤務も考慮することで、従業員にとってより充実した制度となると言えるでしょう。

一方、後発過去勤務債務は、年金制度が既に導入された後に発生する債務です。これは、主に二つの理由から発生します。一つは制度の変更です。例えば、従業員に支給する年金額を増やすなど、給付内容を改善する場合、その改善分に相当する債務が発生します。もう一つは、年金資産の運用利回りと当初の見込みとの差です。年金資産は、将来の給付のために運用されますが、想定していた運用利回りを下回ると、債務が増加する可能性があります。例えば、当初5%の運用利回りを想定していたものの、実際には3%しか達成できなかった場合、この差によって後発過去勤務債務が発生するのです。このように、後発過去勤務債務は様々な要因で発生するため、定期的な確認と適切な管理が必要不可欠です。

| 債務の種類 | 発生理由 | 具体例 |

|---|---|---|

| 先発過去勤務債務 | 新規に年金制度を導入する際、制度導入以前の勤務も年金計算に含める場合に発生。 | 10年前に会社に入り、5年前に年金制度が導入された場合、導入前の5年間の勤務に対応する債務。 |

| 後発過去勤務債務 | 年金制度導入後に、制度変更や運用利回りの変動によって発生。 | 給付内容の改善、想定運用利回り(5%)と実際(3%)の差による債務増加など。 |

会計処理と開示

会社が従業員に将来支払う必要がある退職金や年金などの費用は、過去勤務債務と呼ばれ、会社の財務状態を正しく把握するために、適切な会計処理と情報公開が不可欠です。この債務は、会社が従業員に過去に提供された勤務に対して将来支払う義務を表すもので、貸借対照表の負債の部に計上されます。貸借対照表は、会社の財産、負債、資本を特定の時点での状態を示すもので、会社の財務状態を評価する上で重要な資料です。過去勤務債務は、この貸借対照表の重要な要素となります。過去勤務債務の金額は、将来支払う必要がある金額を現在の価値に割り引いて計算されます。この計算には、将来の給与上昇率、割引率、死亡率などの様々な要素が考慮されます。これらの要素の変化は、過去勤務債務の金額に大きな影響を与える可能性があります。また、財務諸表には、会社の財務状態や経営成績に関する詳細な情報が開示されます。この開示情報には、過去勤務債務の金額だけでなく、その算出方法や前提条件、将来の見通しなども含まれます。投資家や債権者などの利害関係者は、これらの情報を確認することで、会社の財務の健全性や将来の収益性を判断材料とします。透明性の高い情報開示は、会社の信頼性を高め、円滑な資金調達にも繋がります。そのため、会社は、会計基準に基づき、正確かつ適切な会計処理と情報開示を行う必要があります。近年、会計基準の変更や社会情勢の変化により、過去勤務債務の計算方法や開示内容が複雑化しています。会社は、これらの変化に対応し、常に最新の情報を提供することで、利害関係者からの信頼を維持していく必要があります。適切な会計処理と情報開示は、会社の健全な経営を維持する上で非常に重要です。会社は、専門家などの助言も得ながら、常に適切な対応を行うよう努める必要があります。

| 項目 | 説明 |

|---|---|

| 過去勤務債務 | 会社が従業員に将来支払う必要がある退職金や年金などの費用。貸借対照表の負債の部に計上。 |

| 貸借対照表 | 会社の財産、負債、資本を特定の時点での状態を示すもの。会社の財務状態を評価する上で重要な資料。 |

| 過去勤務債務の計算 | 将来支払う必要がある金額を現在の価値に割り引いて計算。将来の給与上昇率、割引率、死亡率などを考慮。 |

| 財務諸表における開示情報 | 過去勤務債務の金額、算出方法、前提条件、将来の見通しなど。投資家や債権者などの利害関係者が会社の財務の健全性や将来の収益性を判断する材料となる。 |

| 情報開示の重要性 | 会社の信頼性を高め、円滑な資金調達に繋がる。 |

| 会計処理と情報開示の必要性 | 会計基準に基づき、正確かつ適切な会計処理と情報開示を行う必要がある。 |

企業への影響

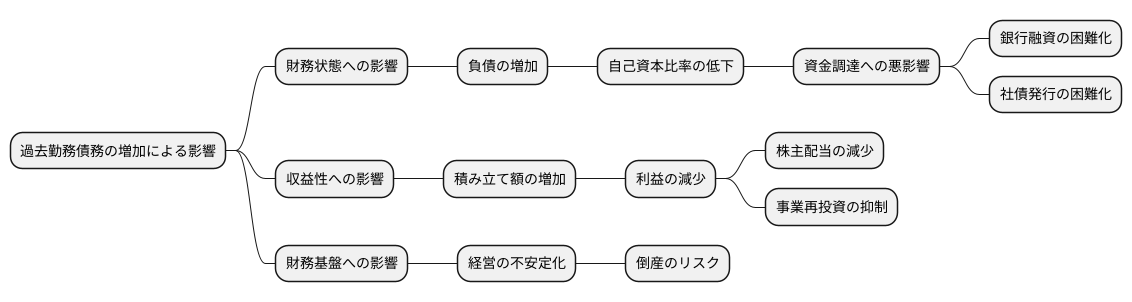

従業員の退職後に支払う給付、つまり退職金や年金といった過去勤務債務は、企業の経営に様々な影響を与える可能性があるため、注意深く管理する必要があります。過去勤務債務の増加は、会社の財務状態に大きな負担をかけることになります。まず、負債の増加につながります。退職給付に備えるための積み立て不足が生じると、帳簿上では負債として計上されるため、会社の借金が増えたように見えてしまいます。これは、自己資本比率の低下を招きます。自己資本比率とは、会社の総資産に占める自己資本の割合を示す数値で、会社の財務の健全性を測る重要な指標です。この比率が下がると、会社がどれほど安定しているかを示す上で悪い印象を与え、銀行からの融資を受けにくくなったり、社債の発行が難しくなったりするなど、資金調達に悪影響を及ぼす可能性があります。

また、過去勤務債務の増加は、会社の収益性にも影響を及ぼします。退職給付の支払いに備えて、会社は年金基金などに積み立てを行う必要があります。積み立て額が増えると、その分、会社の利益は減ってしまいます。これは、株主への配当金の減少や、事業への再投資の抑制につながる可能性があります。

さらに、過去勤務債務が会社の財務基盤を揺るがす可能性も忘れてはいけません。あまりに多額の債務を抱えると、会社の経営が不安定になり、最悪の場合、倒産に追い込まれることもあり得ます。

そのため、会社は過去勤務債務を適切に管理し、将来の支払いに備えた準備をしっかりと行う必要があります。従業員の年齢構成や平均勤続年数などを考慮しながら、将来発生する退職給付の見積もりを正確に行い、計画的に積み立てを行うことが重要です。また、退職給付制度の見直しなども検討し、債務の増加を抑制するための努力も必要です。

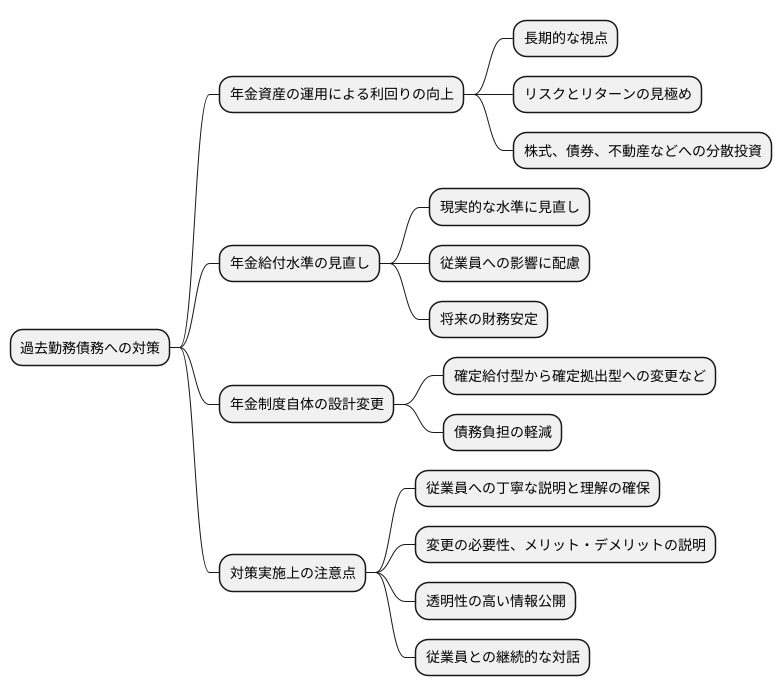

債務管理の重要性

企業活動を続ける上で、どうしても発生してしまうのが過去の従業員に対する退職金などの債務、つまり過去勤務債務です。特に企業年金制度を運営している企業にとっては、この債務は避けて通れない大きな課題と言えます。過去勤務債務は適切に管理しなければ、企業の財務状況を圧迫し、将来の事業展開に大きな支障をきたす可能性があるため、その影響を最小限に抑えるための対策が必要です。

具体的には、大きく分けて三つの対策が考えられます。まず一つ目は、年金資産の運用による利回りの向上です。長期的な視点に立ち、リスクとリターンを慎重に見極めながら、株式、債券、不動産など様々な資産への適切な分散投資を行うことで、安定的な運用益の確保を目指します。二つ目は、年金給付水準の見直しです。将来の債務負担の増加を抑えるためには、給付水準を現実的な水準に見直すことも検討する必要があります。従業員への影響も大きいため、慎重に進める必要がありますが、将来の財務安定のためには必要な場合もあります。三つ目は、年金制度自体の設計変更です。例えば、確定給付型から確定拠出型へ変更するなど、制度設計そのものを見直すことで、債務負担の軽減を図ることができます。

これらの対策を実施する際には、従業員への丁寧な説明と理解の確保が不可欠です。制度変更は従業員の将来に直接影響するため、なぜ変更が必要なのか、変更によるメリット・デメリットは何かなどをしっかりと説明し、納得感を得られるよう努める必要があります。透明性の高い情報公開と、従業員との継続的な対話が重要です。適切な債務管理は、企業の財務の健全性を維持し、持続的な成長を支える重要な要素となります。将来を見据え、責任ある経営を行う上で、過去勤務債務への適切な対応は、経営にとって最優先事項の一つと言えるでしょう。