年金運用を最適化:シミュレーション型ALM

投資の初心者

先生、『シミュレーション型年金ALM』って難しくてよくわからないんですけど、簡単に説明してもらえますか?

投資アドバイザー

わかった。簡単に言うと、会社のお年金が将来もちゃんと支払えるように、お金の運用方法をコンピューターで何度も試算して、一番良い方法を見つけるための仕組みだよ。

投資の初心者

お金の運用方法を試算するっていうのは、具体的にどういうことをするんですか?

投資アドバイザー

例えば、株や債券など、どこにどれだけ投資するかといった組み合わせを色々変えてみて、将来のお年金の支払いに必要な金額をちゃんと確保できるか、年金の掛け金が急に上がったりしないかなどを何度も計算して確認するんだよ。そうやって、一番安全で効率的な方法を見つけるんだ。

シミュレーション型年金ALMとは。

会社が将来の年金支払いを確実に行えるよう、お金の運用方法と将来の掛け金の割合の関係などを予測・分析し、最も効果的な資産の組み合わせを選ぶための方法があります。これは「模擬運用型年金ALM」と呼ばれています。具体的には、会社の資産と、将来支払うべき年金(年金支払いのための準備金など)について、これから先の状態を複数パターン想定して、資産と支払いを合うように調整します。そうすることで、将来の年金支払額の変化に合わせて、最適な資産の組み合わせを見つけ、掛け金の値上げが必要になるリスクを分析します。

年金資産と債務のバランス

会社員にとって、退職後の生活を支える大切な仕組みである企業年金。この年金を将来にわたって確実に支払うためには、年金を支払うために積み立てているお金(年金資産)を適切に運用し、将来支払うべき年金額(年金債務)との釣り合いを保つことが欠かせません。この資産と債務の釣り合いを、例えるなら、天秤のように常にバランスの取れた状態に保つ必要があるのです。

このバランスを保ち、管理するための方法の一つに、資産負債総合管理というものがあります。これは、将来の資産と債務の状況を予測し、両者のバランスを維持するように資産運用を行う方法です。

将来の経済状況や人口動態などを予測することは容易ではありません。そこで、様々な状況を想定した上で、資産と債務のバランスがどのように変化するかをコンピューターで計算する手法が注目されています。これが、予測に基づく資産負債総合管理と呼ばれるものです。

例えば、株価が大きく下がったり、金利が思わぬ方向に動いたりした場合、年金資産の価値は大きく変動する可能性があります。また、平均寿命が延びれば、年金を支払う期間も長くなり、債務が増える可能性も出てきます。このような様々な不確実性を考慮に入れて、より精度の高い資産運用計画を作るために、予測に基づく資産負債総合管理は重要な役割を担っています。

予測に基づく資産負債総合管理では、将来起こりうる様々な状況を想定した上で、コンピューターで何通りもの計算を行います。そして、それぞれの状況における資産と債務のバランスを予測し、最適な資産構成や運用方法を導き出します。これにより、将来の不確実性に対応できる、より確実で安全な年金運用が可能となります。年金制度を維持していくためには、こうした将来を見据えた、緻密な管理が不可欠なのです。

将来予測に基づく戦略

将来を予測することは、資産運用において極めて重要です。将来予測に基づいた戦略を立てることで、より確実な成果を目指せます。その手法の一つとして、様々な状況を想定した資産の運用計画を立てるシミュレーション型資産負債管理(ALM)があります。

シミュレーション型ALMでは、モンテカルロ・シミュレーションという手法を用います。これは、偶然性に頼った計算方法で、未来の経済状況や市場環境の変化を数多く作り出し、たくさんの起こりうる状況を想定します。経済が好調な場合、不況に陥った場合、物価が急上昇した場合など、様々な状況を想定することで、資産の運用実績や負債の変動をより正確に予測できます。

これらの予測結果を基に、様々な状況におけるリスクとリターンを分析します。例えば、ある投資戦略では高いリターンが期待できるものの、同時に大きな損失を被る可能性も高いと分析されるかもしれません。また、別の戦略ではリターンはそれほど高くないものの、安定した収益を確保できる可能性が高いと分析されるかもしれません。このように、不確実性を考慮に入れた分析を行うことで、より確固たる資産運用戦略を構築できるのです。

さらに、将来予測に基づいた戦略を持つことで、想定外の出来事が起きた場合でも、柔軟に対応できます。例えば、世界的な金融危機が発生した場合、事前に対応策を検討しておけば、損失を最小限に抑え、迅速に状況を回復させることが可能になります。起こりうる事態を想定し、対応策を事前に準備しておくことで、いかなる状況においても落ち着いて行動できるのです。つまり、将来予測に基づいた戦略は、資産運用の成功にとって不可欠な要素と言えるでしょう。

| 手法 | 説明 | メリット |

|---|---|---|

| シミュレーション型資産負債管理(ALM) | モンテカルロ・シミュレーションを用いて、様々な経済状況や市場環境の変化を想定し、資産の運用実績や負債の変動を予測する。 | 様々な状況におけるリスクとリターンを分析し、より確固たる資産運用戦略を構築できる。想定外の出来事が起きた場合でも、柔軟に対応できる。 |

| モンテカルロ・シミュレーション | 偶然性に頼った計算方法で、未来の経済状況や市場環境の変化を数多く作り出す。 | 経済が好調な場合、不況に陥った場合、物価が急上昇した場合など、様々な状況を想定することで、資産の運用実績や負債の変動をより正確に予測できる。 |

最適な資産構成の追求

老後の生活資金を安定的に確保するために、資産をどのように分けて運用していくかは非常に大切です。それを「資産構成」と言い、老後資金の計画を立てる上で重要な要素となります。資産構成を考える際に役立つのが、様々な状況を想定した資産運用のシミュレーションです。この手法を用いることで、株式や債券、不動産といった様々な種類の資産をどのように組み合わせれば、リスクを抑えつつ、目標とする利益を得られるかを検討できます。

具体的には、それぞれの資産の種類が将来どのように変化するかを予測し、年金など将来の支出額の変動と合わせて分析します。例えば、株式は価格変動が大きい一方、大きな利益が期待できる資産です。債券は株式と比べると価格変動は小さいですが、得られる利益も小さくなる傾向があります。不動産は価値が下がりにくい一方で、すぐに換金できないという性質があります。これらの資産の特徴を理解し、それぞれの資産にどれくらいの割合で資金を配分するかによって、将来受け取れる年金額が変わってきます。

将来の年金額を安定させるためには、リスクとリターンのバランスを考える必要があります。リスクとは、資産運用で損失が出る可能性のことです。リターンとは、資産運用で得られる利益のことです。一般的に、高いリターンを得るためには、高いリスクを受け入れる必要があります。どれだけのリスクを許容できるかは人それぞれです。

また、経済状況や社会情勢の変化に合わせて資産構成を見直すことも大切です。経済が好調な時は株式の割合を増やし、経済が不調な時は債券の割合を増やすなど、柔軟に資産構成を調整することで、より安定した資産運用を実現できます。最適な資産構成は、時間とともに変化していくものだということを常に意識する必要があります。

| 資産の種類 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 株式 | 価格変動が大きい | 大きな利益が期待できる | 損失が出る可能性も高い |

| 債券 | 価格変動が小さい | 安定した収益 | 利益は株式に比べて小さい |

| 不動産 | 価値が下がりにくい | 安定した資産 | 換金性が低い |

資産構成のポイント

- リスクとリターンのバランス

- 経済状況や社会情勢の変化に合わせた見直し

- 最適な資産構成は時間とともに変化

掛金リスクへの対応

企業年金制度において、将来の年金給付を確実に支払うためには、掛金、つまり企業が拠出するお金を適切に管理することが大変重要です。掛金は、将来の年金給付の財源となる大切なものです。しかし、さまざまな要因によって掛金が想定よりも多く必要となるリスク、いわゆる掛金上昇リスクが存在します。このリスクに適切に対処しなければ、企業の財務に大きな負担がかかる可能性があります。

掛金上昇リスクへの対応策として、資産負債管理(ALM)の手法の一つであるシミュレーション型ALMが有効です。シミュレーション型ALMとは、将来の経済状況や市場環境を想定した複数のシナリオを作成し、それぞれのシナリオにおいて、年金資産の運用状況や年金債務の変動を予測する手法です。この手法を用いることで、掛金がどれくらい変動するかを事前に把握することができます。

例えば、経済が低迷し、年金資産の運用利回りが想定を下回った場合、将来の年金給付に必要な資金が不足する可能性があります。また、退職者数の増加や平均寿命の伸びなどによって年金債務が増加した場合も、同様に資金不足に陥る可能性があります。このような様々なシナリオを想定したシミュレーションを行うことで、想定外の掛金上昇リスクを事前に洗い出すことができます。

シミュレーションの結果に基づいて、掛金上昇リスクを抑える対策を検討します。具体的には、年金資産の運用方法の見直しや債務の削減策などが挙げられます。資産運用においては、より高い利回りを目指すのか、安全性を重視するのか、といった方針を決定し、それに合わせた資産配分を行います。また、債務については、年金制度の見直しなども含めて検討する必要があるでしょう。これらの対策によって、将来の掛金水準を安定させ、企業の財務の健全性を維持することが可能になります。従業員の将来の年金給付を確保しつつ、企業の財務状況にも配慮した、最適な掛金水準を設定することが、企業年金制度の持続可能性にとって極めて重要です。

長期的な視点の重要性

企業年金は、短期的な収益にとらわれず、長期的な視点で運用することが極めて重要です。なぜなら、年金は加入者にとって老後の生活の支えとなるものであり、長期にわたって安定した給付を続ける必要があるからです。

長期的な視点で年金資産を運用するためには、将来起こりうる様々な事態を想定しておく必要があります。景気の変動や物価の動き、金利の推移、人口構造の変化といった様々な要因が、年金資産の運用に影響を及ぼします。これらの変化を予測することは容易ではありませんが、起こりうる様々な可能性を想定し、対応策を考えておくことが重要です。

シミュレーション型の資産・負債管理(ALM)は、将来の様々な可能性を考慮しながら、長期的な視点での年金資産運用を支援する効果的な手法です。この手法では、様々な経済状況や人口動態のシナリオを想定し、それぞれのシナリオに基づいて年金資産の運用状況をシミュレーションします。これにより、様々な状況下における年金資産の推移を予測し、リスクを把握することができます。また、複数の運用戦略をシミュレーションすることで、最適な戦略を選択することも可能です。

短期的な市場の変動に一喜一憂して、運用方針を頻繁に変更することは、長期的な目標達成を阻害する可能性があります。市場は常に変動しており、短期的な変動に過剰に反応すると、かえって損失を拡大させてしまうこともあります。長期的な目標を定め、着実に運用を続けることが大切です。

将来の経済状況や人口動態の変化など不確実な要素が多い中で、柔軟性のある戦略を策定することも重要です。状況の変化に応じて、戦略を柔軟に見直すことで、常に最適な運用を行うことができます。また、定期的にシミュレーションを行い、計画を検証し、必要に応じて修正していくことで、変化する状況に適切に対応していくことができます。これにより、長期的な視点での安定した年金運用を実現し、加入者の老後生活を支えることができます。

| 重要性 | 長期的な視点での運用 | 手法 | 柔軟性 |

|---|---|---|---|

| 老後の生活の支え | 将来の様々な事態を想定 (景気変動、物価、金利、人口構造など) |

シミュレーション型ALM ・様々なシナリオを想定 ・年金資産の運用状況をシミュレーション ・リスク把握 ・最適な戦略を選択 |

状況の変化に応じて戦略を見直し 定期的なシミュレーションと修正 |

| 安定した給付の継続 | 短期的な市場変動に過剰反応しない |

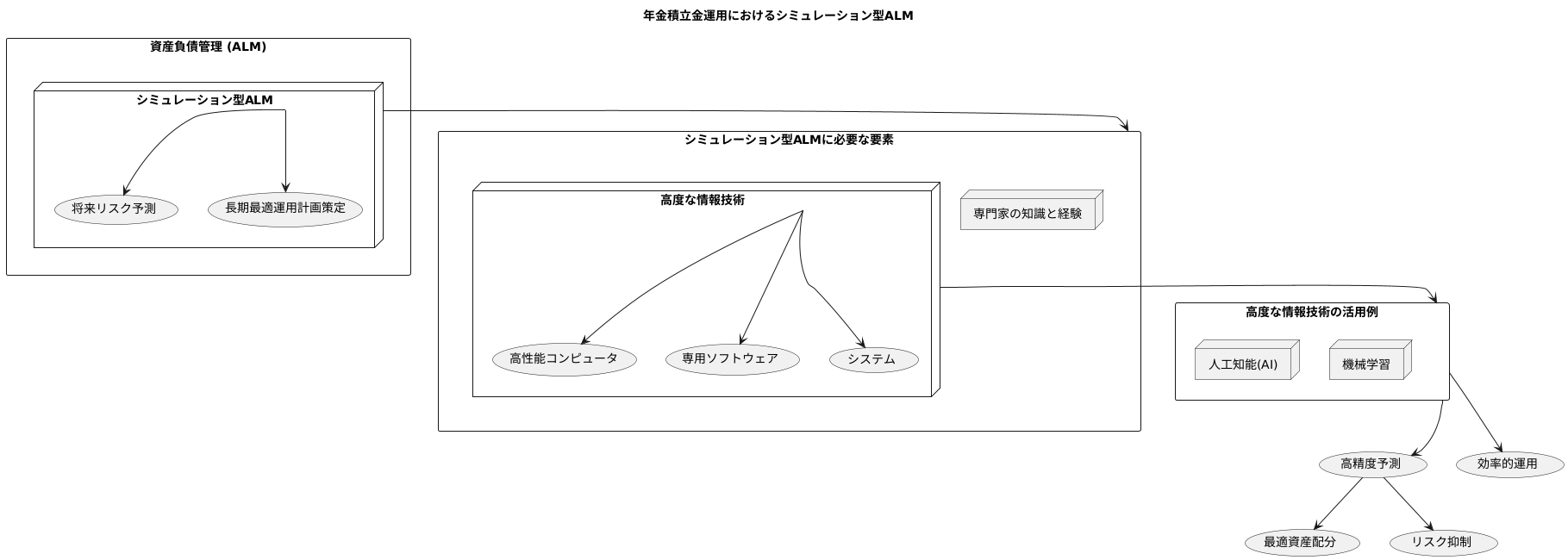

情報技術の活用

年金積立金の運用は、加入者の将来の安心を支える大切な仕事です。その運用方法の一つとして、資産負債管理(ALM)という手法があります。ALMは、資産と負債の両面から将来のリスクを見積もり、長期的な視点で最適な運用計画を立てる手法です。その中でも、シミュレーション型ALMは、市場の様々な変化を想定した上で、数多くの試行錯誤を繰り返すことで、より精度の高い予測と対応策の検討を実現します。

このシミュレーション型ALMを行うためには、高度な情報技術が欠かせません。将来の経済状況や市場動向を予測するために、複雑な計算や膨大なデータの処理が必要となります。そのためには、高性能なコンピューターや専用のソフトウェア、そしてそれらを使いこなすためのシステムが不可欠です。また、得られた結果を正しく理解し、今後の運用に活かすためには、専門家の知識と経験も重要になります。専門家は、シミュレーションの結果を分析し、市場環境の変化に応じて、どのような資産配分が最適か、リスクをどのように抑えるかなど、具体的な対策を検討します。

近年では、人工知能や機械学習といった、データに基づいて自ら学習し、予測精度を向上させる技術が注目を集めています。これらの技術を活用したALMツールも開発されており、より精度の高い予測と、より効率的な運用が期待されています。例えば、大量の過去の市場データを人工知能に学習させることで、将来の市場動向をより正確に予測できるようになります。また、機械学習を用いることで、最適な資産配分を自動的に決定するシステムの構築も可能になります。これらの情報技術を適切に活用することで、より高度な年金資産管理を実現し、加入者の皆様に安心をお届けできるのです。