退職給付に係る負債とその影響

投資の初心者

先生、「退職給付に係る負債」って難しくてよくわからないです。簡単に説明してもらえますか?

投資アドバイザー

そうだね、難しいよね。「退職給付に係る負債」とは、簡単に言うと、会社が将来、社員に支払う退職金や年金のうち、今時点で支払う必要があると計算された金額のことだよ。会社の借金のようなものだね。

投資の初心者

借金のようなもの…ですか。でも、年金資産が退職給付債務より多い場合は、「退職給付に係る資産」になるんですよね?

投資アドバイザー

その通り!退職金や年金を支払うためのお金(年金資産)が、支払うべき金額(退職給付債務)よりも多い場合は、会社にとってプラスになる。だから、「退職給付に係る資産」として扱われるんだよ。

退職給付に係る負債とは。

会社を辞めたときに支払うお金に関する会計用語「退職金の支払いに備えるお金」について説明します。決算日時点での会社の財産や借金の状況を示す貸借対照表に、借金として計上されます。これは会社が将来支払う必要がある退職金と退職一時金の合計額です。計算方法は複雑ですが、簡単に言うと、将来支払う退職金の見込み額から、既に準備しているお金(年金資産など)を引いた金額です。ただし、既に準備しているお金の方が将来支払う退職金の見込み額よりも多い場合は、「退職金の支払いに備えるお金」ではなく「退職金準備金」として、貸借対照表に会社の財産として計上されます。

退職給付に係る負債とは

会社で働く人にとって、将来受け取れる退職金や年金は、安心して仕事に取り組むための大切な支えです。これは従業員にとっては将来の収入源ですが、会社にとっては将来支払うべきお金、つまり負債となります。これを退職給付に係る負債といいます。

この負債は、従業員が会社で一定期間働くことで発生します。従業員が長く働けば働くほど、会社が将来支払うべき退職金の額は増えていきます。退職金は勤続年数や役職、給与などに応じて計算されますが、会社は従業員が働いている時点で、将来支払う退職金を見積もり、負債として計上する必要があります。

この負債は、会社の財務状態を正しく理解するためにとても重要です。会社の財産と負債を正しく把握することで、経営の健全性を評価することができます。退職給付に係る負債は、会社の規模や従業員の年齢構成、採用状況などによって大きく変動します。また、退職金制度や年金制度の種類によっても計算方法が異なります。例えば、会社が独自で年金を運用する企業年金制度と、国が管理する厚生年金基金に加入する場合では、会社の負担額が異なってきます。

退職一時金制度のように、退職時にまとめて退職金を支払う制度を設けている会社もあります。それぞれの制度に応じて、適切な計算方法で負債額を算出する必要があります。これらの制度は、従業員が退職後に安心して生活できるよう設計されています。会社は、将来の支払いに備えて、計画的に資金を準備していく必要があります。退職給付に係る負債をきちんと把握することは、会社の経営を安定させ、従業員の生活を守る上で欠かせない要素です。会社の財務健全性を評価する際には、この負債額をしっかりと確認することが重要です。

| 項目 | 説明 |

|---|---|

| 退職給付に係る負債 | 会社が従業員に将来支払うべき退職金や年金。会社にとっては負債となる。 |

| 発生要因 | 従業員の勤続。勤続年数が長いほど負債は増加。 |

| 計算要素 | 勤続年数、役職、給与、退職金制度、年金制度など。 |

| 重要性 | 会社の財務状態を正しく理解し、経営の健全性を評価するために重要。 |

| 変動要因 | 会社の規模、従業員の年齢構成、採用状況、退職金制度、年金制度など。 |

| 制度の種類 | 企業年金制度、厚生年金基金、退職一時金制度など。 |

| 会社の責任 | 将来の支払いに備えて計画的に資金を準備する必要がある。 |

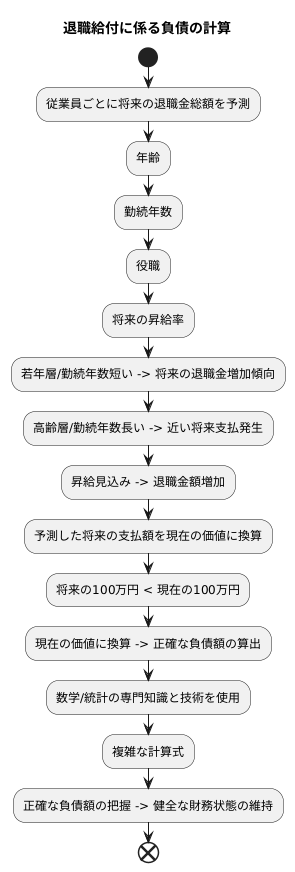

計算方法の概要

退職金を支払うためにどれくらいのお金が必要か、ということを計算するのは、とても複雑な手順を踏みます。まず、将来、従業員一人ひとりに支払う退職金の合計額を予測する必要があります。この予測を立てるためには、従業員の年齢や勤続年数、会社での役職、そして将来どれくらい給料が上がるかなど、様々なことを考えなければなりません。例えば、年齢が若く、勤続年数が短い従業員は、将来受け取る退職金が多くなる可能性が高い一方、年齢が高く、勤続年数が長い従業員は、近い将来に退職金を支払う必要が出てくる可能性があります。また、昇給が見込まれる従業員は、そうでない従業員に比べて、将来の退職金額が高くなるでしょう。

次に、予測した将来の支払額を現在の価値に直します。これは、同じ金額のお金でも、将来受け取る場合と今すぐ受け取る場合では、価値が違うために行う調整です。例えば、10年後に100万円もらうのと、今すぐ100万円もらうのとでは、今すぐもらう方が価値が高いと考えられます。なぜなら、今すぐもらったお金は、すぐに使うことも、投資して増やすこともできるからです。このように、将来受け取るお金の価値は、時間の経過とともに目減りしていくため、将来の支払額を現在の価値に換算することで、より正確な負債額を計算することができます。

これらの計算は、数学や統計の専門的な知識と技術を使って行われます。計算式はとても複雑で、専門家でなければ理解するのが難しいでしょう。企業は、このようにして計算された退職給付に係る負債を正確に把握することで、将来の支払いに備え、健全な財務状態を維持することができるのです。

貸借対照表への影響

会社が従業員に将来支払う退職金や年金といった、退職給付に関するお金の負担は、貸借対照表という会社の財産状況を示す表の、負債の項目に記録されます。これは、会社が将来必ず支払わなければならないお金として扱われます。この負債額が大きくなると、一見すると会社の財務状況が悪化したように見えることがあります。しかし、必ずしも悪いこととは限りません。

退職給付のための負債は、会社が従業員に将来お金を支払う約束をしていることを示しています。これは、会社が長期的な視点で従業員を大切に考えている証拠とも捉えることができます。従業員にとって安心して長く働ける環境を作ることは、優秀な人材を確保し、会社を成長させる上で重要です。ですから、退職給付のための負債は、会社の将来への投資とも考えられます。

重要なのは、この負債額が増えたり減ったりする理由をきちんと調べ、会社の財務状況全体を正しく判断することです。例えば、従業員数が増加すれば、当然ながら退職給付の負債も増えます。また、退職金の計算方法が変わったり、金利率の変動によっても負債額は影響を受けます。これらの要因を理解せずに、負債額だけを見て判断するのは危険です。

ただし、退職給付の負債が極端に大きい場合、会社の財務に負担がかかり、経営状況が悪化する危険性があります。想定外の出来事が起きた時、大きな負債を抱えていると、対応が難しくなる可能性があります。

そのため、会社は従業員にとって魅力的で、かつ会社にとって無理のない退職給付制度を作る必要があります。そして、負債額を常に適切な範囲に収まるよう管理していくことが、会社の安定した経営には欠かせません。

| 項目 | 説明 |

|---|---|

| 退職給付債務の性質 | 会社が従業員に将来支払う退職金や年金といった退職給付に 関するお金の負担。貸借対照表の負債の項目に計上。 |

| 負債額増加の意味 | 必ずしも財務状況の悪化を意味しない。従業員への長期的な投資と 捉えることもできる。優秀な人材確保と会社成長に貢献。 |

| 負債額増減の要因 | 従業員数の増減、退職金計算方法の変更、金利変動などが影響。 これらの要因を理解した上で、財務状況全体を判断する必要がある。 |

| 過大な負債のリスク | 会社の財務に負担がかかり、経営状況が悪化する危険性。 想定外の出来事への対応が困難になる可能性。 |

| 適切な管理の重要性 | 従業員にとって魅力的で、かつ会社にとって無理のない退職給付制度 を作る。負債額を常に適切な範囲に収まるよう管理が必要。 |

退職給付に係る資産

会社が従業員のために年金を準備している場合、積み立てたお金が将来支払う年金よりも多くなることがあります。この時、多い分の金額を「退職給付に係る資産」と呼び、会社の財産目録(貸借対照表)の資産の部に記載します。これは、会社が将来の年金支払いに使えるお金を確保していることを示しています。

この「退職給付に係る資産」が多いことは、会社の財務状態が良いことを示す一つの目安となることがあります。つまり、年金の準備がしっかりできている安定した会社と見なされる可能性があります。

しかし、積み立てたお金は、どのように運用しているかによって金額が増えたり減ったりするため、注意が必要です。例えば、株や債券で運用している場合、市場の変動によって資産価値が大きく変わる可能性があります。

会社は、将来の年金支払いを確実に行うために、積み立てたお金を適切に運用し、長い目で見て価値が減らないように、またできれば増えるように努力を続けなければなりません。具体的には、定期的に運用の状況を確認し、必要に応じて運用方法を見直すなどの対策が必要です。

「退職給付に係る資産」は、将来の年金支払いを楽にする効果がありますが、この資産に頼りすぎるのは危険です。会社の財産は多様な形で保有し、リスクを分散させることが大切です。収入源の多様化や費用削減など、他の経営努力も怠らず、バランスのとれた経営戦略を立てることが重要です。

| 項目 | 説明 |

|---|---|

| 退職給付に係る資産 | 将来の年金支払いのために積み立てられたお金で、積み立てたお金が将来支払う年金より多い場合の差額。会社の貸借対照表の資産の部に計上される。 |

| メリット | 会社の財務状態の良さを示す指標の一つ。年金準備がしっかりしている安定した会社と見なされる可能性がある。 |

| デメリット・注意点 |

|

| 会社の対応 | 適切な運用と定期的な見直しを行い、長期的な価値の維持・向上に努める。 |

財務諸表における表示

会社が従業員に将来支払う退職金や年金など、退職給付に関するお金の流れは、会社の財務状況を理解する上でとても重要です。これらの情報は、貸借対照表(資産、負債、純資産の状況を示す表)と損益計算書(一定期間の収益と費用の状況を示す表)といった連結財務諸表の中で、詳しく説明されています。投資家や銀行、債券を持つ人など、会社に関心を持つ人たちは、これらの情報を見て、会社の健全性や将来性について判断します。

財務諸表には、退職給付に関係する負債(将来支払う必要がある金額)と資産(運用している資金)の金額が、はっきりと示されています。負債は、会社が従業員に将来支払う退職金の合計額を示すものであり、資産は、会社が退職給付のために積み立てているお金や運用している資金を示すものです。これらの金額だけでなく、どのように計算したのか、どのような前提に基づいているのかといった詳しい内容も記載されています。例えば、将来の賃金上昇率や割引率といった前提条件が開示されます。これらの前提条件が異なれば、負債や資産の金額も変動します。

これらの情報をしっかり理解することで、会社の退職給付制度がどれくらいしっかりしているのか、また将来どのような影響があるのかを評価することができます。例えば、負債が資産を大きく上回っている場合、将来の支払いに不安があるかもしれません。また、計算に使われている前提が楽観的すぎる場合、実際の状況とは異なる可能性があります。

会社は、財務諸表を通して、退職給付制度がどのように運営されているか、将来はどう考えているのかを、分かりやすく説明する義務があります。情報を隠さずオープンにすることは、会社への信頼を高めることに繋がります。投資をする人やお金を貸す人は、これらの情報に基づいて、投資や融資について慎重に判断する必要があります。退職給付に関する情報は、会社の長期的な財務状況を理解する上で、欠かすことのできない重要な要素なのです。

| 項目 | 説明 | 財務諸表での表示 | 影響 |

|---|---|---|---|

| 退職給付 | 会社が従業員に将来支払う退職金や年金 | 貸借対照表(負債と資産)、損益計算書 | 会社の財務状況を理解する上で重要 |

| 負債 | 将来支払う必要がある退職金の合計額 | 貸借対照表(負債) | 負債が資産を大きく上回ると将来の支払いに不安 |

| 資産 | 退職給付のために積み立てているお金や運用している資金 | 貸借対照表(資産) | 資産の運用状況が会社の財務状況に影響 |

| 前提条件 | 将来の賃金上昇率や割引率など | 財務諸表の注記 | 前提条件の違いで負債や資産の金額が変動 |

| 情報開示 | 退職給付制度の運営状況や将来の計画 | 財務諸表の注記 | 会社への信頼に繋がる |

企業の対応

会社は、従業員が退職後に受け取るお金の支払いに備え、お金に関する計画をきちんと立て、管理していく必要があります。これは、将来の支払いを確実にするためだけでなく、会社の経営状態を安定させるためにも大切なことです。

具体的には、どのような退職後の制度にするのか、その制度を今後どのように変えていくのか、などをしっかりと考えなければなりません。従業員にとって満足できる制度であると同時に、会社にとって負担が大きすぎない制度である必要があります。従業員の希望を叶えつつ、会社が無理なく続けられる制度作りが重要です。

退職後に従業員に支払うためのお金は、運用して増やす必要があります。その際には、利益と危険のバランスをうまくとらなければなりません。大きな利益を狙えば、それだけ危険も大きくなります。反対に、危険を避けようとすれば、利益は小さくなります。将来に安定して支払いを続けるためには、長い目で見て、堅実な運用を心がける必要があります。

また、退職後に支払うお金の増減は、会社の経営状態に大きな影響を与えます。支払うお金が増えれば会社の負担は増え、会社の利益を圧迫する可能性があります。反対に、支払うお金が減れば、会社の負担は軽くなります。そのため、会社の経営状態を常に把握し、問題があればすぐに対応できる体制を整えておく必要があります。

会社は、これらの活動を通じて、従業員が安心して老後を暮らせるようにするとともに、会社が長く続くように努力していく必要があります。従業員の生活を守り、会社を成長させる。この両立が、会社にとって重要な課題です。

| 項目 | 内容 |

|---|---|

| 退職金制度の設計 | 従業員満足度と会社負担のバランスを考慮した制度設計と見直し |

| 積立金の運用 | リスクとリターンのバランスを考慮した堅実な運用 |

| 財務状況の管理 | 退職金支払いが財務に与える影響を把握し、問題発生時の対応策を準備 |

| 最終目標 | 従業員の老後保障と会社の持続的成長の両立 |