現物移管:賢い資産移動

投資の初心者

『現物移管』って、お金じゃなくて株とか債券をそのまま移動させることですよね?でも、どんな時に使うんですか?

投資アドバイザー

そうです。株式や債券といった財産を、実際に売買することなく、そのまま移動させることです。例えば、年金を運用している会社が、A銀行からB銀行に運用を移す時などに利用されます。

投資の初心者

なるほど。でも、わざわざ財産をそのまま移すメリットってあるんですか?売って、また買えば同じじゃないんですか?

投資アドバイザー

いい質問ですね。売買すると、手数料がかかりますよね?現物移管だと、その手数料がかかりません。また、一度にたくさんの株や債券を売買すると市場価格に影響を与える可能性がありますが、現物移管だとそれも防げます。

現物移管とは。

投資用語の『現物移し替え』について説明します。これは、年金信託などの資産を移す際に、お金ではなく株や債券などの実際の証券の形で移動させる方法です。現金に換えずにそのまま移すので、『現物移し替え』と呼ばれます。この方法の利点としては、売買の手数料が減る点と、市場への影響を抑えられる点が挙げられます。ただし、企業年金が信託銀行に個別に運用を任せている場合にのみこの方法が使えます。複数の企業年金でまとめて運用を任せている場合は、この『現物移し替え』はできません。

はじめに

企業年金の資産運用において、近年注目を集めているのが『現物移管』です。これは、年金資産の運用を委託する信託銀行等を変更する際、あるいは運用会社を変更する際に、保有資産を一度売却することなく、株式や債券といった有価証券をそのまま新しい受託者に移す方法です。

従来の資産移管では、信託銀行や運用会社を変更する場合、保有している株式や債券をいったん売却し、現金化した後、新しい受託者を通して改めて同じ銘柄の有価証券を購入するという手順が必要でした。この方法では、売却時に市場価格の変動リスクにさらされるだけでなく、売買手数料や税金といったコストも発生します。また、売却から再購入までの間に市場の好機を逃してしまう可能性も否定できません。

現物移管であれば、これらのデメリットを回避できます。資産を売却する必要がないため、市場価格の変動リスクにさらされることなく、売買手数料や税金も発生しません。さらに、市場から一時的に資金が退出することがないため、市場への影響も最小限に抑えられます。また、移管にかかる時間も短縮できるため、運用の空白期間を最小化し、運用効率の向上に繋がります。

現物移管は、企業年金における資産運用の最適化を図る上で、重要な役割を果たすと考えられています。特に、近年は市場環境の急激な変化への対応や、コスト削減の重要性が高まっており、現物移管のメリットはますます大きくなっています。企業年金の受託者変更や運用会社の変更を検討する際には、現物移管を積極的に活用することが望ましいと言えるでしょう。

| 項目 | 従来の資産移管 | 現物移管 |

|---|---|---|

| 手順 | 資産売却→現金化→再購入 | 資産をそのまま移管 |

| 市場価格変動リスク | あり | なし |

| 手数料/税金 | 発生 | 発生しない |

| 市場機会損失 | 可能性あり | 可能性なし |

| 市場への影響 | あり | 最小限 |

| 移管時間 | 長い | 短い |

| 運用効率 | 低い | 高い |

移管の流れ

財産の移管は、確実な手続きを経て行われます。まず、移管を始める前に、現在の信託銀行と、財産を移す先の信託銀行の双方で、移す財産の種類や量などを細かく確認し、両者が合意することが重要です。これは、後々のトラブルを防ぐ第一歩となります。例えば、株券や債券、不動産など、どのような財産をどれだけの量移すのか、それぞれの銀行が正確に把握することで、スムーズな移管を実現できます。

次に、現在の信託銀行が管理している財産を、新しい信託銀行へ実際に移す作業に入ります。この過程では、財産の所有権を確実に移転するために、必要な書類の作成や手続きを、それぞれの信託銀行が協力して行います。例えば、株式の名義変更や不動産の登記変更など、法律で定められた手続きを一つずつ丁寧に行う必要があります。また、この移管作業は、できる限り速やかに行うことが大切です。なぜなら、移管に時間がかかると、その間の市場の変動によって財産の価値が変化する可能性があるからです。そのため、両銀行は迅速な手続きを心がけ、依頼者の利益を守らなければなりません。

最後に、財産の移管がすべて完了したことを、両銀行でしっかりと確認します。移管が正しく行われたか、財産の数量や種類に間違いがないかなどを、改めて確認することで、依頼者は安心して財産を管理してもらうことができます。そして、確認が完了したら、両銀行はそれぞれの記録を更新します。新しい信託銀行は受け入れた財産の記録を作成し、元の信託銀行は移管した財産の記録を削除します。これらの手続きはすべて、関係する法律や規則に従って厳格に行われ、財産の安全性を確保します。

現物移管の利点

証券会社を乗り換える際に、保有資産を売却して現金化し、新しい証券会社で同じ銘柄を買い直すという方法もありますが、これは少々面倒です。売却と購入それぞれで手数料がかかり、時間と手間も必要です。また、売却時に税金が発生する可能性も考慮しなければなりません。しかし、現物移管という方法を使えば、これらの手間やコストを大幅に減らすことができます。

現物移管とは、保有している株式や投資信託などを、現在の証券会社から新しい証券会社へ直接移す方法です。まるで荷物を運ぶように、資産をそのまま移動させるイメージです。この方法の最大の利点は、売買を伴わないため、売買手数料がかからないことです。通常、売買時には取引金額に応じて手数料が発生しますが、現物移管ではこの手数料が不要になります。特に、高額な資産を移管する場合、この手数料の差は大きなメリットとなります。数万円、数十万円の節約になるケースも珍しくありません。

また、もう一つの大きな利点は、市場価格への影響を避けられることです。例えば、大量の株式を売却すると、一時的にその銘柄の市場価格が下落する可能性があります。これを市場への影響、あるいは価格への影響といいます。現物移管では、売却という行為自体が発生しないため、こうした市場価格への影響を心配する必要はありません。

さらに、移管にかかる時間も比較的短いという点も見逃せません。手続きが完了するまでの期間は証券会社や銘柄によって多少異なりますが、通常は数営業日で完了します。迅速に資産を移動させたい場合にも、現物移管は有効な手段と言えるでしょう。

| 方法 | メリット | デメリット |

|---|---|---|

| 売却・再購入 | – |

|

| 現物移管 |

|

– |

適用される条件

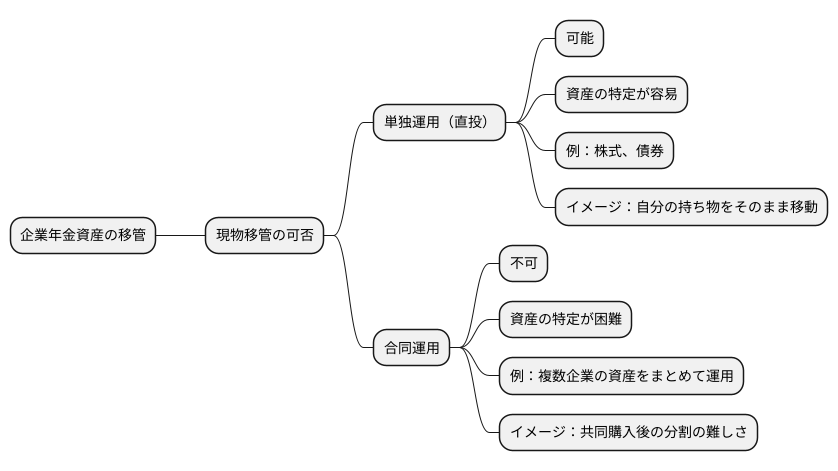

企業年金の資産を移す際、現物での移管ができる条件について説明します。重要なのは、資産運用を委託する方法が単独運用(直投)か合同運用かという点です。

単独運用とは、企業年金が信託銀行に資産運用を一任するものの、他の企業の資産とは分けて個別に管理・運用してもらう方法です。この場合、企業年金が保有する資産は明確に特定できます。例えば、株式や債券といった特定の資産をそのまま移す、つまり現物移管が可能です。まるで、自分の持ち物を別の場所にそのまま持っていくようなイメージです。

一方、合同運用では、複数の企業年金が信託銀行に資産運用を委託し、それらの資産をまとめて運用します。複数の企業のお金を一つの大きなプールにまとめて運用するようなイメージです。この場合、個々の企業年金が保有する資産の特定が難しくなります。例えるなら、複数の人がお金を出し合って共同で大きな買い物をして、後からそれぞれの出資分を物として分けるのが難しいような状況です。そのため、合同運用では現物移管はできません。

つまり、現物移管は単独運用(直投)の場合のみ可能です。自分の資産が明確に区別されている場合にのみ、資産をそのままの形で移すことができるのです。これは、移管手続きの簡素化やコスト削減につながる可能性があるため、企業年金にとって重要なポイントとなります。

まとめ

企業年金における資産運用では、将来の受給者のため、安全かつ効率的な運用を行うことが求められます。その中で、近年注目を集めているのが「現物移管」という手法です。これは、売却することなく、保有資産をそのまま別の運用機関に移す方法です。

現物移管には、いくつかの大きな利点があります。まず、資産を売却して再投資する必要がないため、売買手数料がかかりません。これにより、コスト削減効果が期待できます。また、市場への影響を抑えることも可能です。大量の資産を売却すると市場価格が変動する可能性がありますが、現物移管であればそのような心配はありません。特に、市場の流動性が低い資産を運用している場合は、このメリットは大きくなります。

しかし、現物移管には適用できる条件に制限があります。主な条件としては、移管先の運用機関で単独運用を行うことが挙げられます。他の資産と混ぜて運用することは認められていません。そのため、現物移管を検討する際には、事前に運用状況や契約内容などを綿密に確認する必要があります。また、専門家との相談も不可欠です。移管に伴う手続きや税務上の注意点など、専門家のアドバイスを受けることで、思わぬ損失を防ぐことができます。

企業年金の担当者は、現物移管のメリットとデメリットをしっかりと理解し、自社の状況に最適な資産運用方法を選択しなければなりません。将来の年金資産の安定的な運用を実現するためには、現物移管も重要な選択肢の一つとして検討していくべきでしょう。

| 項目 | 内容 |

|---|---|

| 定義 | 保有資産を売却せず、そのまま別の運用機関に移す方法 |

| メリット |

|

| デメリット/注意点 |

|

| 結論 | 企業年金担当者はメリット・デメリットを理解し、自社状況に最適な方法を選択。現物移管も重要な選択肢。 |

注意点

財産の移し替え、いわゆる現物移管は、複雑な手続きを伴うことがあります。そのため、移し替え元の信託銀行と、移し替え先の信託銀行が、綿密に連携を取り、情報を共有することがとても大切です。連絡が不足すると、手続きが滞ったり、思わぬ行き違いが生じたりする可能性があります。

また、移し替え手続きにはある程度の期間が必要になります。この期間中は、財産の運用が一時的に中断される可能性があります。中断期間の運用機会損失を最小限に抑えるためには、事前に綿密な計画を立て、余裕を持ったスケジュールで手続きを進めることが重要です。計画を立てる際には、移管元の信託銀行と移管先の信託銀行の担当者とよく相談し、必要となる書類や手続きのステップ、想定される期間などをしっかりと確認しましょう。

さらに、税金についても注意が必要です。財産の種類や移管の状況によっては、贈与税や相続税などの税金が発生する場合があります。税金に関する知識が不足していると、想定外の負担が生じる可能性があります。税金面での影響を正確に把握するためには、税理士などの専門家に相談し、アドバイスを受けることをお勧めします。専門家の助言を得ることで、税務リスクを最小限に抑え、安心して手続きを進めることができます。

スムーズに現物移管を行うためには、事前の準備と適切な情報収集が欠かせません。関係する金融機関との連絡を密にし、疑問点があればすぐに確認するようにしましょう。計画的に準備を進めることで、安心して財産の移し替えを行うことができます。

| ポイント | 詳細 |

|---|---|

| 銀行間の連携 | 移管元と移管先の信託銀行が綿密に連携し、情報共有することが重要。連絡不足は手続きの遅延や行き違いにつながる。 |

| 期間と運用中断 | 手続きには一定の期間が必要で、財産の運用が一時中断される可能性がある。事前の計画と余裕を持ったスケジュールが重要。 |

| 税金 | 贈与税や相続税が発生する可能性があるため、税理士などの専門家に相談し、アドバイスを受けることが推奨される。 |

| 事前の準備と情報収集 | スムーズな移管には、事前の準備と情報収集が不可欠。金融機関との連絡を密にし、疑問点をすぐに確認することが重要。 |