保証利率:老後資金を守る安心の仕組み

投資の初心者

先生、「保証利率」ってよく聞くんですけど、難しそうでよくわからないんです。簡単に教えてもらえませんか?

投資アドバイザー

そうだね。「保証利率」とは、簡単に言うと、将来もらえるお金の最低額を約束してくれる利率のことだよ。例えば、年金保険で考えると、保険会社にお金を預けている間、少なくともこの利率分はお金が増えることが保証されているんだ。

投資の初心者

なるほど。でも、利率が変わることもあるんですよね?

投資アドバイザー

その通り。保証利率は契約時に決まるけど、将来の経済状況によっては変わることもある。ただし、一度決まった保証利率は、契約期間中はそれより下がることはないんだ。だから、将来受け取れる最低額が保証されているんだよ。

保証利率とは。

生命保険会社が、会社員などの年金や個人の年金などから集めたお金を運用する際に、契約期間中は最低限これだけの利息はつけますよと約束する利率のことを「保証利率」といいます。

保証利率とは

年金保険とは、将来の生活資金を確保するための保険商品で、毎月一定の保険料を支払うことで、老後に年金を受け取ることができます。この年金保険において重要な役割を果たすのが「保証利率」です。保証利率とは、保険会社が契約者に約束する最低限の利回りを指します。簡単に言うと、将来受け取る年金の最低額がこの利率に基づいて計算されるということです。

市場の金利は常に変動しており、経済状況によっては大きく上下することがあります。しかし、年金保険に加入していれば、市場金利がどのように変化しようと、保証利率で計算された金額は必ず受け取ることができます。これが保証利率の大きなメリットです。将来の年金受取額がある程度予測できるため、安心して老後の生活設計を立てることができます。

この保証利率は、保険契約を結ぶ時点で決定されます。そして、一度決定された保証利率は、保険期間中変更されることはありません。保険会社は、契約者から集めた保険料を責任を持って運用し、その運用益から保証利率分の利息を支払います。

さらに、保険会社の運用実績が良く、運用益が保証利率を上回った場合、その超過分を契約者に分配するタイプの商品もあります。これを配当金といいます。配当金を受け取ることができれば、年金受取額は保証利率で計算された額よりも多くなります。ただし、配当金は必ず支払われるものではなく、運用実績によって変動することに注意が必要です。保証利率は、将来の年金受取額の最低ラインを示す重要な指標ですので、年金保険を選ぶ際には、各社の保証利率をよく比較検討することが大切です。

| 項目 | 説明 |

|---|---|

| 年金保険 | 将来の生活資金を確保するための保険商品。毎月一定の保険料を支払うことで、老後に年金を受け取ることができる。 |

| 保証利率 | 保険会社が契約者に約束する最低限の利回り。将来受け取る年金の最低額がこの利率に基づいて計算される。 |

| メリット | 市場金利の変動に関係なく、保証利率で計算された金額は必ず受け取れるため、老後の生活設計を立てやすい。 |

| 利率の決定時期 | 保険契約を結ぶ時点で決定され、保険期間中は変更されない。 |

| 配当金 | 保険会社の運用実績が良く、運用益が保証利率を上回った場合、その超過分が契約者に分配されることがある。 |

| 注意点 | 配当金は必ず支払われるものではなく、運用実績によって変動する。 |

種類と特徴

お金を将来に備えて増やす方法の一つとして、保障のある商品への加入があります。この商品には、利子の割合が変わらないものと、変わるものの二種類があります。

利子の割合が変わらないものを「固定利率型」と言います。このタイプは、契約した期間中は利子の割合がずっと同じです。そのため、将来受け取れる金額をあらかじめ正確に知ることができます。将来の予測が立てやすいので、安心して運用できます。例えば、教育資金や老後資金のように、将来必要な金額が明確な場合に適しています。

一方、利子の割合が変わるものを「変動利率型」と言います。このタイプは、世の中の金利の動きに合わせて利子の割合が見直される仕組みです。世の中の金利が上がれば、受け取れる金額も増える可能性があります。しかし、逆に金利が下がれば、受け取れる金額も減ってしまう可能性があります。つまり、利益を得る機会がある一方で、損失が出る可能性もあるのです。

どちらのタイプを選ぶかは、契約する人の考え方や将来の金利の予想によって大きく変わるでしょう。例えば、将来の金利がどうなるか分からないという不安を避けたい人は、固定利率型を選ぶことが多いでしょう。逆に、多少の損失の可能性があっても、金利が上がった時に多くの利益を得たいという人は、変動利率型を選ぶかもしれません。

契約期間が長い場合は、将来の金利が変わる可能性が高いため、固定利率型を選ぶ人が多いです。反対に、契約期間が短い場合は、金利が上がることを期待して変動利率型を選ぶ人もいます。それぞれの利点と欠点をよく理解し、自分の状況に合ったタイプを選ぶことが大切です。

| 項目 | 固定利率型 | 変動利率型 |

|---|---|---|

| 利子の割合 | 変わらない | 変わる |

| 将来受け取れる金額 | あらかじめ確定 | 変動する |

| メリット | 将来の予測が容易、安心して運用できる | 金利上昇時に利益が増える可能性 |

| デメリット | 金利上昇の恩恵を受けられない | 金利下落時に損失が出る可能性 |

| 適している人 | 将来必要な金額が明確な人、リスクを避けたい人 | 多少の損失リスクを許容できる人、利益を追求したい人 |

| 契約期間との関係 | 長期契約に向いている | 短期契約に向いている場合もある |

利率の決定要因

お金を貸し借りする際の値段である利率は、様々な要因によって決まります。まるで市場で野菜の値段が変わるように、様々な状況が複雑に絡み合って最終的な利率が決まるのです。

まず、金融機関全体の資金の流れが大きな影響を与えます。世の中全体でお金の量が豊富にある時は、貸し手は借り手を惹きつけるために利率を低く設定します。逆に、お金が不足している時は利率は高くなります。これは、需要と供給の関係と同じです。

次に、国が定める政策金利も重要な役割を果たします。政策金利は、金融機関がお互いに資金を貸し借りする際の基準となる利率です。この政策金利の変化は、金融機関が預金者や借り手に提示する利率にも波及します。政策金利が上がれば、預金利率や貸出利率も上がり、下がれば預金利率や貸出利率も下がる傾向があります。

さらに、物価の動きも利率に影響を与えます。物価が上昇する傾向にある時は、お金の価値が目減りするため、将来受け取るお金の実質的な価値を維持するために利率は高くなる傾向があります。反対に物価が安定している、あるいは下落している時は利率は低くなる傾向があります。

また、貸し借りの期間も利率に関係します。一般的に、お金を貸す期間が長ければ長いほど、貸し手は将来の不確実性に対するリスクを負うことになります。そのため、長期の貸し出しには高い利率が設定されることが多いです。

最後に、借り手の信用度も利率に影響します。返済能力が高いと判断された借り手には低い利率が適用され、返済能力が低いと判断された借り手には高い利率が適用される、あるいは貸し出し自体が断られることもあります。これは、貸し手にとっての貸し倒れリスクを反映したものです。

| 要因 | 利率への影響 | 説明 |

|---|---|---|

| 資金の需給バランス | 資金豊富→利率低下 資金不足→利率上昇 |

需要と供給の関係に基づく |

| 政策金利 | 政策金利上昇→利率上昇 政策金利低下→利率低下 |

金融機関間貸借の基準金利 |

| 物価の動き | 物価上昇→利率上昇 物価安定・下落→利率低下 |

将来のお金の価値を維持するため |

| 貸し借りの期間 | 期間が長い→利率上昇 | 長期の不確実性リスクを反映 |

| 借り手の信用度 | 信用度が高い→利率低下 信用度が低い→利率上昇 |

貸し倒れリスクを反映 |

確認方法

生命保険に加入する際、将来受け取れる金額を左右する重要な要素の一つが保証利率です。この利率は、契約時に約束される最低限の利率であり、将来の年金額や満期保険金に影響を及ぼします。保証利率を確認する方法としては、主に契約時に受け取る契約概要と、生命保険会社のホームページが挙げられます。

契約概要は、保険契約の重要な情報がまとめられた書類です。まるで設計図のように、保険のしくみが分かりやすく説明されています。この書類には、保証利率だけでなく、保険の期間、保険料の支払い方、年金を受け取り始める時期や受け取り方など、加入前に知っておくべき大切な情報が記載されています。契約前にこれらの情報をじっくりと確認し、内容を理解しておくことが、将来の安心につながります。

生命保険会社のホームページでも、保証利率に関する情報が掲載されています。各社のホームページには、商品情報や利率の推移などが掲載されており、複数の会社の商品を比較検討する際に役立ちます。また、パンフレットや資料請求なども行えるため、より詳しい情報を手軽に入手できます。

契約概要やホームページで確認しても、内容が難しくて分からない、あるいはもっと詳しく知りたいという場合は、遠慮なく生命保険会社の担当者に問い合わせましょう。専門の担当者が、分かりやすく丁寧に説明してくれます。疑問点を解消しておくことで、契約後の思わぬトラブルを避けることができます。契約は、いわば将来への約束です。そのためにも、契約内容をしっかりと理解しておくことが大切です。

契約前に疑問点を全て解消し、納得した上で契約を結ぶことが、将来の安心につながります。生命保険は人生における大きな買い物の一つです。しっかりと準備し、後悔のない選択をしましょう。

| 情報源 | 利点 | 提供情報 |

|---|---|---|

| 契約概要 | 保険の設計図。加入前に知っておくべき情報が網羅されている。 | 保証利率、保険期間、保険料の支払い方法、年金受取時期・方法など |

| 生命保険会社ホームページ | 複数の会社の商品比較検討が可能。詳しい情報を入手できる。 | 商品情報、利率の推移、パンフレット、資料請求 |

| 生命保険会社担当者 | 専門家による分かりやすい説明。疑問点を解消できる。 | 契約内容に関する詳細説明 |

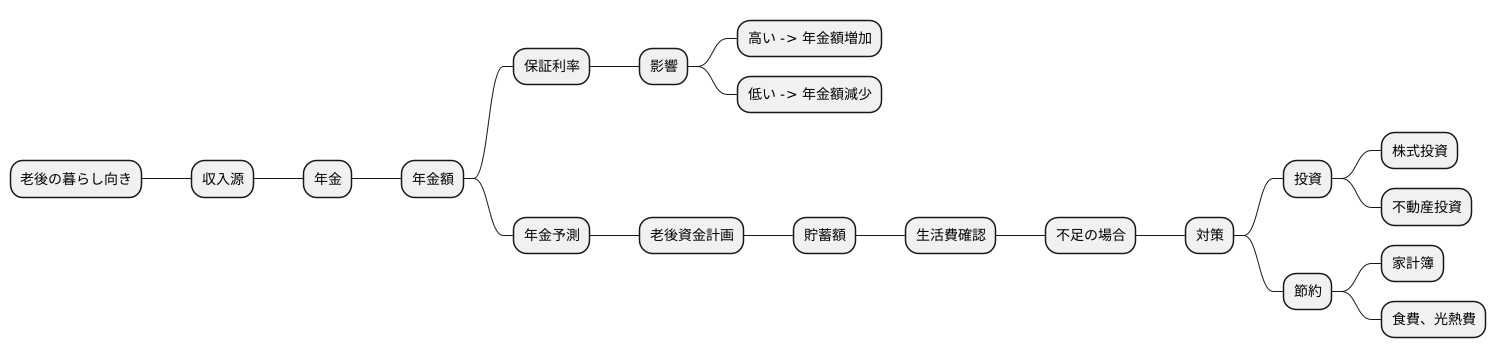

老後設計との関係

老後の暮らし向きを考える上で、将来もらえる年金の額がどれくらいになるのかは、とても大切です。 年金は、老後の主な収入源となるからです。年金の額は保証利率と深く関わっています。

保証利率とは、年金を受け取るまでの間に、積み立てられたお金がどれくらい増えるかを表す割合のことです。この割合が高いほど、将来受け取れる年金額も多くなります。逆に、割合が低いと、受け取れる金額も少なくなります。

保証利率をきちんと理解することで、将来もらえる年金の額を予想し、より確かな老後の資金計画を立てることができます。 例えば、保証利率をもとに将来の年金受取額を計算し、今の貯蓄額と合わせて、老後の生活費をまかなえるかどうかを確認できます。

もし、年金と貯蓄を合わせても生活費が足りない場合は、いくつかの対策が必要です。 まずは、他の方法でお金を増やすことを考えてみましょう。株式投資や不動産投資など、様々な方法があります。自分に合った方法を選ぶことが大切です。また、毎月の生活費を見直すことも重要です。無駄な出費がないか、家計簿をつけて確認してみましょう。食費や光熱費など、節約できる部分がないか探してみましょう。

老後の生活に不安を感じている方は、まず、年金について詳しく調べてみましょう。 どのくらいの年金がもらえるのか、将来の生活費はどれくらいになるのかを把握することが大切です。そして、もし不足するようであれば、早めに対策を始めることが重要です。保証利率を理解し、将来の年金受取額を予測することは、老後の不安を和らげ、より豊かな老後を送るための第一歩となるでしょう。