数理上掛金の基礎知識

投資の初心者

先生、『数理上掛金』って、どういう意味ですか?難しくてよくわからないです。

投資アドバイザー

そうだね、少し難しい言葉だね。『数理上掛金』とは、将来支払うべきお金をきちんと準備できるように、計算で求めた掛金のことだよ。例えば、将来受け取る年金とか、保険金とかを支払うために、毎月いくら払えばいいのかを計算するときに使うんだ。

投資の初心者

つまり、将来のお金のために、毎月いくら払うべきかを計算した金額のことですね。でも、何のために『数理上』って言葉がついているんですか?

投資アドバイザー

いい質問だね。『数理上』とついているのは、実際に請求される掛金とは少し違う場合があるからなんだ。計算した金額に、端数を切り上げたり、手数料を足したりする前の、純粋に計算で出した金額のことを指すんだよ。だから『数理上』って言葉がついているんだ。

数理上掛金とは。

保険や年金などで将来の給付を支払えるように、計算で求めた掛け金(率)のことです。この計算では、端数を切り捨てるなどの処理をする前の金額です。

数理上掛金とは

数理上掛金とは、将来の給付支払いを確実に行うために、緻密な計算に基づいて算出される掛金、あるいは掛金率のことです。生命保険や年金といった長期にわたる契約では、将来の給付額を予測し、その支払いを確実にするために必要な掛金を前もって計算しておく必要があります。

この計算は、死亡する確率や病気にかかる確率、運用で得られると見込まれる利率など、様々な要素を考慮した複雑な数理計算に基づいて行われます。将来、契約者に給付金を支払うことが確実にできるように、これらの要素を基に、統計学や確率論を用いて、必要な掛金の額を算出するのです。

数理上掛金は、保険料や年金掛金を設定する根拠となる重要な要素です。契約者が支払う掛金が将来の給付に十分であるかを確認するために用いられます。複雑な計算を経て算出された掛金率は、保険契約や年金制度の設計において重要な役割を担っています。

数理上掛金は、端数処理などの調整を行う前の、純粋な計算結果を意味します。実際に契約者が支払う掛金は、この数理上掛金に事務手数料や事業運営費などの諸経費を加えて決定されます。そのため、実際に支払う掛金は、数理上掛金よりも高くなるのが一般的です。

数理上掛金は、保険料や年金掛金の基礎となるものであり、その理解は保険や年金の仕組みを理解する上で不可欠です。将来何が起こるか分からない出来事に備えるための保険や年金において、数理上掛金は確実な給付を支える重要な役割を担っていると言えるでしょう。

| 項目 | 説明 |

|---|---|

| 数理上掛金 | 将来の給付支払いを確実に行うために、緻密な計算に基づいて算出される掛金、あるいは掛金率。 |

| 計算根拠 | 死亡率、罹患率、予定利率など様々な要素を考慮した複雑な数理計算(統計学、確率論) |

| 目的 | 契約者に給付金を支払うことを確実にするため。保険料や年金掛金を設定する根拠。 |

| 役割 | 保険契約や年金制度の設計において重要な役割を担う。 |

| 実際支払掛金との関係 | 数理上掛金に事務手数料や事業運営費などの諸経費を加えて決定されるため、実際支払掛金は数理上掛金より高くなる。 |

| 重要性 | 保険や年金の仕組みを理解する上で不可欠。確実な給付を支える重要な役割。 |

計算方法の要点

保険料や年金掛金の計算は、複雑な手順を踏んで行われます。まず、将来支払うべき金額を予測します。生命保険では、被保険者が亡くなった際に支払われる死亡保険金、年金では、老後の生活資金となる年金給付額がこれにあたります。これらの金額は、契約内容や被保険者の年齢、性別によって一人一人異なります。次に、これらの給付が実際に発生する確率を計算します。生命保険では死亡率、年金では生存率を用います。これらの確率は、過去の統計データや人口の増減などを基に算出されます。また、集めたお金を運用して得られる利益の想定値である予定利率も考慮します。これは将来の金利変動予測に基づいて設定されます。これらの要素を組み合わせて、緻密な計算を行うことで、将来の給付支払いを確実に賄うために必要な保険料や年金掛金が算出されます。計算方法は保険の種類や年金制度によって異なりますが、いずれも将来の不確実性を考慮に入れた複雑な計算が行われています。例えば、死亡率は年齢と共に上昇する傾向があるため、年齢が高いほど必要な保険料は高くなります。また、予定利率が高いほど、運用で得られる利益が見込めるため、必要な掛金は低くなります。このように様々な要素を考慮し、将来の給付を確実に行えるよう、綿密な計算に基づいて保険料や年金掛金が決定されます。計算の過程で用いられる数理テクニックは高度なものですが、その目的は加入者にとって適正で、かつ将来にわたって安心して給付を受け取れる金額を設定することです。

| 項目 | 説明 |

|---|---|

| 将来支払うべき金額の予測 | 生命保険:死亡保険金 年金:年金給付額 契約内容、年齢、性別により異なる |

| 発生確率の計算 | 生命保険:死亡率 年金:生存率 過去の統計データ、人口増減に基づき算出 |

| 予定利率 | 集めたお金の運用利益の想定値 将来の金利変動予測に基づき設定 |

| 計算方法 | 保険の種類、年金制度により異なる 将来の不確実性を考慮 |

| 死亡率 | 年齢と共に上昇 年齢が高いほど保険料は高い |

| 予定利率 | 高ければ掛金は低い |

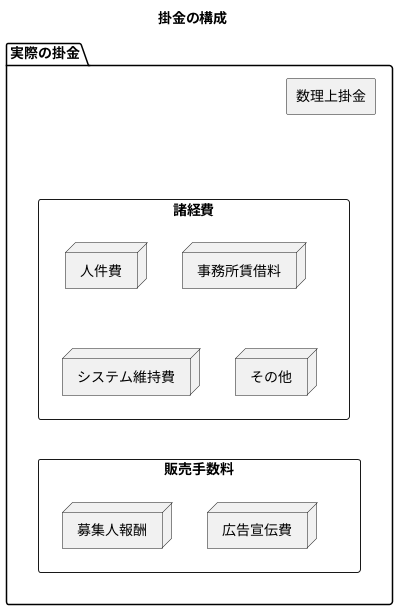

実際の掛金との違い

皆さんが毎月支払う保険料や年金掛金は、実際に必要な金額よりも少し高いと感じたことはありませんか?その理由を説明します。まず、保険や年金の給付を行うために最低限必要な金額のことを「数理上掛金」と言います。これは、加入者の年齢や性別、平均寿命、予定利率といった様々な要素を基に、将来の給付額を予測して計算されます。いわば、給付を行うための純粋な原価と言えるでしょう。

しかし、皆さんが実際に支払う掛金は、この数理上掛金に様々な費用が上乗せされています。これを「実際の掛金」と言います。上乗せされる費用には、大きく分けて二つの種類があります。一つ目は、保険会社や年金基金の運営に必要な諸経費です。これは、社員の人件費や事務所の賃借料、コンピューターシステムの維持管理費など、事業を運営していく上で欠かせない費用です。二つ目は、保険商品を販売するための手数料です。これは、保険募集人への報酬や広告宣伝費など、商品を販売し、契約手続きを行うための費用です。

これらの費用は、保険会社や年金基金が事業を継続し、加入者に対して安定的に給付を行うために必要なものです。もし、これらの費用が賄えなければ、事業が立ち行かなくなり、将来の給付が危ぶまれることになります。ですから、実際の掛金は、数理上掛金にこれらの費用を加えた金額となるのです。一見、数理上掛金と実際の掛金の差額は無駄な費用のように思えるかもしれません。しかし、この差額は、将来にわたって安心して給付を受けられるための大切な費用なのです。契約をする際には、数理上掛金と実際の掛金の差額を確認し、その内容を理解することで、掛金の妥当性を判断することができます。

掛金改定の可能性

生命保険や年金などの長期にわたる契約では、加入時に決めた掛金が将来もずっと変わらないとは限りません。掛金は、将来の予測に基づいて計算されます。これを数理上掛金と言います。この計算には、将来の死亡率や平均寿命、運用利率といった様々な要素が複雑に絡み合っています。

しかし、将来の社会や経済の動きを完璧に予測することはできません。例えば、医療技術の進歩によって、人々がより長生きするようになったとしましょう。すると、当初想定していたよりも長期間、年金を支払う必要が生じます。また、超低金利時代が続き、予定していた運用利率を確保できなくなってしまうかもしれません。このような予測と現実のずれが大きくなると、保険会社や年金基金の運営に影響が出てきます。

そこで、数理上掛金は定期的に見直しが行われます。これは、将来の予測と現状の差を小さくし、保険会社や年金基金が長期的に安定した運営を続けられるようにするためです。具体的には、専門家が人口動態や経済の状況などを分析し、最新のデータに基づいて数理計算をやり直します。

そして、この見直しの結果、当初の予測と現実の間に大きな差が生じていると判断された場合、掛金が変更されることがあります。掛金が変わる場合は、事前に契約者に対して変更の内容と時期が通知されます。変更後の掛金は、通知された期日から適用されます。

掛金の変更は、加入者にとっては負担増となる場合もありますが、保険会社や年金基金が健全な運営を続けるために必要な措置です。これにより、将来にわたって安心して保障や年金を受け取ることができるのです。

| 項目 | 説明 |

|---|---|

| 数理上掛金 | 将来の予測(死亡率、平均寿命、運用利率など)に基づいて計算される保険料や年金掛金。 |

| 掛金見直しの必要性 |

|

| 掛金見直しの方法 |

|

| 掛金変更 |

|

長期的な視点の重要性

人生設計において、将来に備えることは欠かせません。生命保険や年金といった長期にわたる契約は、目先のことだけでなく、長い目で見て判断することが大切です。これらは将来の生活を守るための大切な備えであり、加入時にしっかりと考えなければ、後々困ることになりかねません。

生命保険や年金では、将来受け取れる金額を保証するために、契約者は定期的に掛金を支払います。この掛金の額は、数理計算と呼ばれる緻密な計算に基づいて決められます。数理計算では、将来の様々な不確実な要素、例えば、平均寿命の伸びや経済状況の変化、病気や事故のリスクなどを考慮に入れます。将来、確実に給付を受け取れるように、これらの要素を踏まえて、長期的な視点で掛金の額が設定されているのです。

契約者自身も、保険や年金の仕組みをよく理解し、自分の状況に合ったプランを選ぶことが重要です。保障内容や給付金の受け取り方など、様々な選択肢があります。将来のライフプラン、例えば、結婚、出産、住宅購入、子供の教育資金、老後の生活費などを考え、必要な保障額を検討する必要があります。どれくらいの保障が必要なのか、毎月の掛金は無理なく支払えるのかなど、将来設計に基づいて慎重に判断しなければなりません。

自分だけで判断するのが難しい場合は、専門家の助言を求めるのも良いでしょう。ファイナンシャルプランナーや保険相談窓口などで、それぞれの状況に合ったアドバイスを受けることができます。将来の不安を減らし、安心して暮らせるように、長期的な視点でしっかりと準備を行いましょう。保険や年金は、将来の安心を支える大切な仕組みです。この仕組みを理解し、長期的な視点を持つことで、より確かな将来設計を描くことができるでしょう。

| 項目 | 内容 |

|---|---|

| 人生設計における重要性 | 将来に備えることは不可欠。生命保険や年金などの長期契約は、長い目で見て判断する。 |

| 生命保険と年金の役割 | 将来の生活を守るための備え。加入時にしっかりと考えないと後々困る可能性あり。 |

| 掛金の算定方法 | 数理計算に基づき、将来の不確実な要素(平均寿命の伸び、経済状況の変化、病気や事故のリスクなど)を考慮して決定。 |

| 契約者側の注意点 | 保険や年金の仕組みを理解し、自分の状況に合ったプランを選ぶ。将来のライフプラン(結婚、出産、住宅購入、子供の教育資金、老後の生活費など)を考慮し、必要な保障額を検討。 |

| 専門家の活用 | 自分だけで判断するのが難しい場合は、ファイナンシャルプランナーや保険相談窓口などでアドバイスを受ける。 |

| まとめ | 保険や年金は将来の安心を支える仕組み。長期的な視点で準備を行い、確かな将来設計を描く。 |