将来の年金額を見積もる: 予定昇給率の役割

投資の初心者

先生、『予定昇給率』ってよくわからないんですけど、教えてもらえますか?

投資アドバイザー

はい、そうですね。『予定昇給率』とは、簡単に言うと、会社員の人が年を取っていくにつれて、お給料がどれくらい上がっていくかを見込んだ割合のことです。将来もらえる年金を計算するために使います。

投資の初心者

将来の年金を計算するため、ですか? 例えばどういうことですか?

投資アドバイザー

例えば、毎年お給料が3%ずつ上がっていくと予想される場合、予定昇給率は3%になります。この率が高いほど、将来もらえる年金も多くなると考えられます。ただし、これはあくまで予想なので、実際に将来その通りになるとは限りません。予定昇給率は、予定昇給指数から計算されます。

予定昇給率とは。

会社員がもらう年金について、将来の給料の上がり方を予想するために『予定昇給率』という言葉が使われます。これは、年金をもらう人が年をとるにつれて、給料がどれくらい上がっていくかを表す割合のことです。この割合は、『予定昇給指数』という数字から計算されます。

予定昇給率とは

予定昇給率とは、将来受け取る年金の見込み額を計算する際に欠かせない要素です。これは、毎年どれくらいお給料が増えていくかを示す割合のことです。

会社が運用する年金制度では、将来もらえる年金額は、加入している期間のお給料の額に大きく左右されます。お給料が高ければ高いほど、もらえる年金も多くなる仕組みです。そのため、将来のお給料がどれくらいになるのかを予想するために、この予定昇給率が使われます。

お給料の上がり方は、個人の仕事ぶりや会社の業績、社会全体の景気など、様々な要因で変わってきます。そのため、将来のお給料を正確に予想するのは簡単ではありません。

しかし、年金制度を作る際や、もらえる年金額の目安を計算する際には、将来のお給料がどれくらいになるのかを想定する必要があります。そこで、過去の昇給の実績や経済の予想などを参考にしながら、専門家が慎重に予定昇給率を決めます。

この割合は、加入者一人一人に違う値を使うのではなく、制度全体で共通の値を使います。例えば、予定昇給率が3%だとすると、毎年お給料が3%ずつ上がっていくと仮定して年金額を計算します。

ただし、これはあくまでも予想なので、実際にその通りになるとは限りません。景気が悪くなったり、会社の業績が下がったりすると、お給料の上がり方が鈍くなることもあります。逆に、景気が良くなってお給料が大きく上がる場合もあります。

予定昇給率は定期的に見直され、必要に応じて調整されます。これにより、年金制度の健全な運営を図り、加入者にとってより適切な年金給付を実現することを目指しています。

| 予定昇給率とは | 将来の年金見込み額を計算するために必要な、毎年の給与の増加率 |

|---|---|

| 年金額への影響 | 将来の給与額によって大きく変動。給与が高いほど、年金額も多い。 |

| 昇給率の決定要因 | 個人の業績、会社の業績、社会全体の景気など様々な要因が影響 |

| 昇給率の算出方法 | 過去の昇給実績や経済予想を参考に専門家が算出 |

| 適用方法 | 制度全体で共通の値を使用 (例: 3%と設定した場合は、毎年給与が3%ずつ上がると仮定) |

| 注意点 | あくまでも予想であり、実態と異なる可能性もある。景気や会社の業績により変動する。 |

| 見直し | 定期的に見直され、必要に応じて調整される。 |

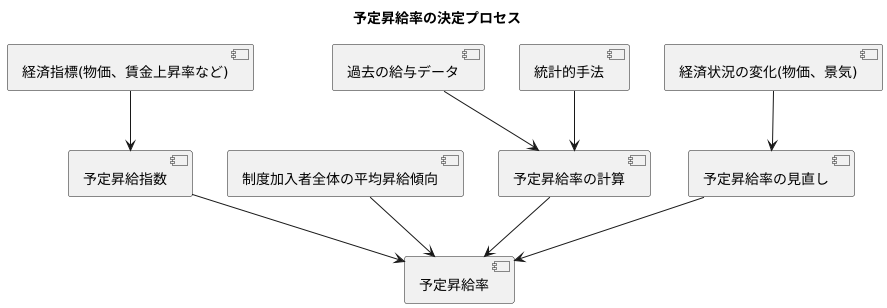

予定昇給率の算出方法

将来の給与の増え方を予想する際に、予定昇給率は欠かせない要素です。この昇給率は、予定昇給指数という数値を土台に計算されます。この指数は、様々な経済の動きを映し出す鏡のようなもので、物価や賃金の上昇具合といった経済の指標を総合的に見て決められます。それぞれの年齢における給与の増え方を比率で示すものと言えるでしょう。

予定昇給率は、この予定昇給指数を参考に、制度に加入している人全体の平均的な昇給の傾向を反映するように調整されます。例えば、物価が大きく上がった場合、生活を守るため、賃金もそれに見合うように上がることが期待されます。予定昇給指数は、こうした社会全体の動きを捉え、将来の給与の増え方を予測する材料となるのです。

予定昇給率の計算方法は、複雑で専門的な知識が必要です。過去の給与のデータや統計的な手法を用いて、出来るだけ確かな数値を導き出すように工夫が凝らされています。計算の過程では、様々な要素が絡み合い、専門家でなければ理解するのが難しい部分も少なくありません。まるで、職人が繊細な技術を駆使して作品を作り上げるように、緻密な計算が行われているのです。

経済の状況は常に変化します。物価の上がり下がりに加え、景気の良し悪しによっても、賃金水準は影響を受けます。そのため、予定昇給率は定期的に見直し、変化する経済状況に対応していくことが大切です。過去のデータだけに頼っていては、変化の激しい現代社会の状況に追いつけません。まるで、航海士が星を見ながら船の進路を調整するように、経済の潮流を読みながら、予定昇給率は修正されていくのです。

年金額への影響

老後の暮らしの支えとなる年金。その金額は、現役時代の給与や加入期間など、様々な要因によって決まります。中でも、予定昇給率は、将来受け取る年金額に大きな影響を与えます。

予定昇給率とは、将来の給与の上がり具合を予測した数値です。この数値が高いほど、将来の給与も高く想定されるため、計算上、年金額も多くなります。例えば、毎年昇給が見込まれる企業に勤めている場合、将来の給与も高く見積もられるため、年金額も多くなる傾向があります。逆に、昇給が難しい、あるいは給与が据え置かれる見込みの企業に勤めている場合、将来の給与は低く見積もられるため、年金額も少なくなります。

将来の年金額は、単に予定昇給率だけで決まるわけではありません。年金制度への加入期間も重要な要素です。加入期間が長いほど、年金を受け取れる期間が長くなり、総額も多くなります。また、現役時代の給与水準も大きく影響します。給与が高いほど、支払う年金保険料も多くなり、結果として受け取れる年金額も多くなります。

このように、将来の年金額は、加入期間、給与水準、予定昇給率など、複数の要素が複雑に絡み合って決定されます。それぞれの要素がどのように影響し合うのかを理解することで、より正確な年金額を予測することができます。将来の生活設計を立てる上で、これらの要素を理解し、早いうちから準備を始めることが大切です。特に、企業年金制度に加入している方は、制度の内容をしっかりと確認し、将来の生活に備えましょう。

| 要素 | 年金額への影響 | 詳細 |

|---|---|---|

| 予定昇給率 | 高いほど年金額増加 | 将来の給与の上がり具合を予測した数値。昇給が見込まれる企業だと年金額増加。昇給が難しい、または給与据え置きの企業だと年金額減少。 |

| 加入期間 | 長いほど年金額増加 | 年金を受け取れる期間が長くなり、総額も多くなる。 |

| 給与水準 | 高いほど年金額増加 | 給与が高いほど、支払う年金保険料も多くなり、結果として受け取れる年金額も多くなる。 |

長期的な視点の重要性

将来設計を考える上で、企業年金は大切な役割を担っています。企業年金は長期間かけて積み立てを行い、老後の生活資金とする制度です。将来受け取れる年金額は、加入期間や掛金、そして運用実績などによって変化します。その中で、将来の給与の見込みに基づいて計算される予定昇給率は、年金額を左右する重要な要素の一つです。

この予定昇給率は、あくまでも将来の給与の伸びを予測した数値です。経済の状況や会社の業績、個人の仕事ぶりなど、様々な要因によって実際の昇給率は変わってきます。好景気や会社の業績向上で昇給率が予定よりも高くなることもあれば、不景気や業績悪化で昇給が抑えられたり、場合によっては給与が減ってしまう可能性も否定できません。また、個人の評価や昇進のスピードによっても、昇給率は大きく変わります。

企業年金は長期的な視点で考えることが重要です。毎月の掛金や予定昇給率は、将来の年金額に影響を与える重要な要素ですが、短期的な変動に一喜一憂する必要はありません。経済の波は常に上下しており、会社の業績も変動するのが普通です。重要なのは、長期間にわたって安定した運用を続けることです。

将来の年金額をより正確に見積もるためには、企業年金制度についてしっかりと理解しておく必要があります。予定昇給率の仕組みや、年金制度全体の構造、そして運用方法などを理解することで、より具体的な将来像を描くことができます。また、必要に応じて専門家に相談することも有効な手段です。専門家のアドバイスを受けることで、自分に合った計画を立て、より安心して将来設計を進めることができます。

| 項目 | 内容 |

|---|---|

| 企業年金の役割 | 老後の生活資金とするための長期間の積立制度 |

| 年金額決定要素 | 加入期間、掛金、運用実績、予定昇給率など |

| 予定昇給率 | 将来の給与の見込みに基づいて計算される数値であり、年金額に影響する重要な要素。経済状況、会社の業績、個人の仕事ぶりなどにより変動する。 |

| 注意点 | 短期的な変動に一喜一憂せず、長期間にわたって安定した運用を続けることが重要。 |

| 将来設計 | 企業年金制度(予定昇給率の仕組み、年金制度全体の構造、運用方法など)を理解し、必要に応じて専門家に相談することで、より具体的な将来像を描くことが可能。 |

情報入手と活用

{将来設計を考える上で、自分が加入している企業年金制度についてよく理解しておくことはとても大切です。特に、将来の年金額に大きく影響する予定昇給率については、その計算方法も含めてきちんと把握しておきましょう。

まず、情報を得るためには、自分の勤めている会社の人事部や、年金制度を担当している部署に問い合わせるのが一番確実です。多くの会社では、年金制度について説明する会を開いたり、資料を用意していたりするので、それらを活用しましょう。また、定期的に送られてくる書類や、会社のイントラネットなどに掲載されている情報も確認してみましょう。

もし会社で十分な情報が得られない場合は、国や地方自治体などの公的機関、または銀行や証券会社などの金融機関に相談してみるのも良いでしょう。これらの機関では、年金に関する一般的な情報や相談窓口を提供しています。インターネットで検索すれば、役立つ情報が見つかることもあります。ただし、情報源の信頼性には注意が必要です。

集めた情報をどのように活用すれば良いのでしょうか。まずは、自分の将来の年金額がどのくらいになるのかを計算してみましょう。予定昇給率は、将来の給与の伸びを予想して計算されているため、この数字によって年金額も大きく変わってきます。計算方法は会社によって異なる場合があるので、確認しておきましょう。

将来の年金額の見通しを立てたら、それを元に自分自身の生活設計を考えてみましょう。年金だけで生活費が足りるのか、他に貯蓄が必要なのか、どのくらいの生活水準を維持したいのかなど、具体的に考えていくことが大切です。予定昇給率はあくまでも予測なので、将来の経済状況や会社の業績によっては変わる可能性もあります。そのため、定期的に情報を確認し、必要に応じて生活設計を見直すことも重要です。

情報収集と活用を続けることで、将来への不安を減らし、より良い生活設計を描くことができるでしょう。}

| 項目 | 内容 |

|---|---|

| 情報収集 |

|

| 情報活用 |

|

| 重要事項 |

|