企業グループで厚生年金基金を設立するには?

投資の初心者

先生、『連合設立』って、複数の会社が一緒に厚生年金基金を作るってことですよね?でも、どうして一緒に作る必要があるんですか?

投資アドバイザー

そうだね。複数の会社が協力して厚生年金基金を作るのが連合設立だ。1社だけで作るよりも、加入者数が増えることで運営が安定し、運用コストも抑えられるといったメリットがあるんだよ。

投資の初心者

なるほど、コストが抑えられるのはメリットですね。でも、どんな会社でも一緒に作れるんですか?

投資アドバイザー

いい質問だね。実は、連合設立できる会社には条件があるんだ。例えば、ある会社が他の会社の株を2割ほど持っていたり、事業内容で人の繋がりがある場合など、関係の深い会社でないと連合設立はできないんだよ。それと、加入者数は1000人以上必要になる。

連合設立とは。

企業グループなどが一緒に厚生年金基金を作る方法の一つに「連合設立」というものがあります。これは、複数の会社が共同で基金を作る際に、ある会社が他の会社の発行済み株式や出資の約2割を直接的または間接的に持っている場合や、事業を行う上での人的関係が深い場合などに認められる形態です。参加する会社の人数は合わせて1000人以上(平成17年4月以降に新しく設立する場合)必要です。厚生年金基金の設立形態には、この連合設立の他に、単独で設立する「単独設立」と複数の会社が共同で設立する「総合設立」があります。

連合設立とは

複数の会社が力を合わせ、従業員のための年金制度を共同で作ることを連合設立と言います。これは、従業員の老後の生活を支える年金をより充実させ、かつ効率的に運用するための仕組みです。

一つの会社だけでは、年金制度を作るのに必要な人数が足りない場合でも、複数の会社が協力することで、必要な人数を満たし、制度の設立が可能になります。特に、関係の深い会社の集まりにとって、この連合設立は大きな利点があります。会社のつながりをより強くし、従業員が安心して老後を迎えられるよう支援する効果が期待できます。

具体的には、ある会社が他の会社の株式の約2割を直接的または間接的に持っている場合や、会社の事業において人材の交流が盛んな場合などに、これらの会社が共同で年金制度を設立できます。

新しい年金制度を作る場合、平成17年4月以降は、加入する人が1,000人以上必要です。これは、年金制度が長く安定して続くようにするための大切な条件です。

年金制度の設立には、連合設立以外にも、一つの会社だけで設立する単独設立や、様々な会社が集まって設立する総合設立といった方法もあります。しかし、会社の集まりで設立を考える場合は、連合設立が有力な選択肢の一つと言えるでしょう。連合設立によって、各会社は費用負担を分散し、運営のノウハウを共有しながら、従業員全体の福利厚生を向上させることができます。また、従業員にとって、より安定した年金制度への加入は、将来への安心感につながり、仕事への意欲向上にも寄与するでしょう。

| 設立形態 | 説明 | メリット | その他 |

|---|---|---|---|

| 連合設立 | 複数の会社が共同で年金制度を設立 |

|

|

| 単独設立 | 一つの会社だけで年金制度を設立 | ||

| 総合設立 | 様々な会社が集まって年金制度を設立 |

メリットとデメリット

企業が協力して福利厚生のための基金を設立する、いわゆる連合設立には、それぞれの企業単独で設立する場合と比べて、多くの利点と欠点が存在します。まず、連合設立の大きな利点の一つとして、費用負担の軽減が挙げられます。基金の設立費用や日々の運営費用を複数の企業で分担するため、単独で設立する場合よりも各企業の負担は少なくなります。これは、特に設立当初の大きな負担を軽くすることに繋がります。また、連合設立によって基金の規模が大きくなるため、運用コストの削減や高度な資産運用が可能となります。より多くの資金を運用することで、スケールメリットを活かした効率的な運用や、専門性の高い運用機関への委託なども容易になります。さらに、従業員にとってのメリットも大きく、グループ全体で統一された福利厚生制度を設けることで、従業員の満足度を高め、企業全体のイメージ向上に繋がる効果も期待できます。

一方で、連合設立にはいくつかの課題も存在します。複数の企業が関わるため、意思決定のプロセスが複雑になり、設立までに時間を要する可能性があります。各企業の思惑や事情が異なるため、合意形成に苦労するケースも少なくありません。また、各企業の経営状況や事業内容の変化が、基金運営に影響を及ぼす可能性も考慮しなければなりません。ある企業の業績が悪化した場合、基金への拠出金が滞る可能性も出てきます。さらに、運営方針の違いから企業間で意見が対立することも考えられます。福利厚生の内容や給付水準など、各企業のニーズが異なるため、調整に苦労する場面も出てくるでしょう。そのため、連合設立を検討する際には、設立前に十分な協議と調整が必要不可欠です。各企業の担当者が集まり、設立の目的、運営方法、費用負担などについて、しっかりと話し合い、共通の認識を持つことが重要です。綿密な準備と計画的な実行によって、連合設立のメリットを最大限に活かすことができるでしょう。

| 項目 | 内容 |

|---|---|

| 利点 | 費用負担の軽減 (設立費用、運営費用) |

| 運用コストの削減、高度な資産運用 | |

| 従業員満足度向上、企業イメージ向上 | |

| 欠点 | 意思決定の複雑化、設立までの時間 |

| 各企業の経営状況変化の影響 | |

| 運営方針の違いによる対立 | |

| 福利厚生内容の調整 |

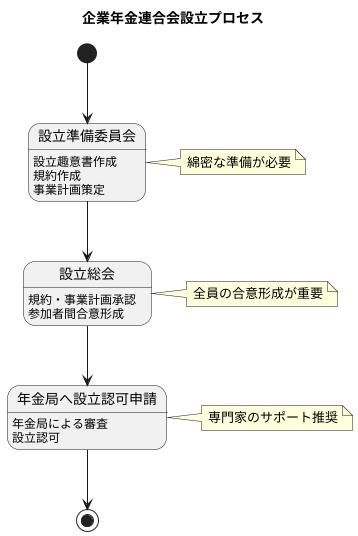

設立の手続き

企業年金連合会を立ち上げるには、いくつかの段階を踏む必要があります。まず初めに、設立準備委員会を立ち上げます。この委員会は、いわば連合会の土台を作る役割を担います。具体的には、連合会の設立目的や活動内容をまとめた設立趣意書、そして連合会の運営ルールを定めた規約の作成を行います。さらに、将来的な活動計画である事業計画もここで策定します。この段階での綿密な準備が、後のスムーズな設立につながります。

次に、設立総会を開催します。これは、関係者全員が集まり、準備委員会が作成した規約や事業計画に承認を得るための会議です。ここで、参加者間で意見を交わし、最終的な合意形成を行います。全員が納得した上で進むことが、連合会の安定した運営に不可欠です。

設立総会での承認を得たら、いよいよ国への申請です。具体的には、年金局へ設立認可申請を行います。年金局による審査を経て、認可が下りれば、正式に企業年金連合会が設立されます。この申請手続きは複雑で専門的な知識が必要となるため、社会保険労務士やコンサルタントなどの専門家のサポートを受けることが推奨されます。専門家の助言は、手続きの効率化だけでなく、後々の運営にも役立つ貴重な知見となります。

これらの手続き全体を通して、関係企業間での綿密な調整と共通認識の形成が重要です。事前に十分な話し合いを行い、それぞれの立場や考え方を理解しておくことで、手続きがスムーズに進み、設立後の協力体制も強固なものになります。また、設立後の運営体制や各企業の責任分担についても明確に定めておく必要があります。誰がどのような役割を担うのかを明確にすることで、責任の所在が曖昧になることを防ぎ、円滑な運営を実現できます。

他の設立形態との比較

企業年金を運用するための厚生年金基金には、大きく分けて三つの設立形態があります。それぞれの形態の特徴を理解し、自社に最適なものを選ぶことが健全な年金運営へと繋がります。

まず、一つの企業が単独で基金を設立する「単独設立」は、いわばオーダーメイドの年金制度です。自社の従業員の年齢構成や給与水準などを細かく反映した制度設計ができるため、より実情に合った年金制度を構築できます。しかし、運営にかかる費用はすべて自社負担となるため、設立・運営コストは他の形態と比べて高額になる傾向があります。特に、加入者数が少ない中小企業にとっては大きな負担となる可能性も考慮しなければなりません。

次に、複数の企業が共同で基金を設立する形態には、「総合設立」と「連合設立」があります。総合設立は、同業種や関連業種の企業が集まって基金を設立する形態です。複数の企業で費用を分担できるため、単独設立に比べて費用負担は軽減されます。また、同業種間での情報共有やノウハウの交換といったメリットも期待できます。ただし、参加企業間で利害関係の調整が必要となる場面も出てきます。参加企業が増えれば増えるほど、制度設計や運営方法の決定に時間を要する可能性があります。

連合設立は、親会社と子会社といった企業グループが共同で基金を設立する形態です。グループ全体での効率的な運営や、従業員の福利厚生の一環としての活用が期待できます。総合設立と同様に、費用負担の軽減やノウハウの共有といったメリットも享受できます。しかし、企業グループ内であっても、各社の事業内容や従業員構成が異なる場合、制度設計において綿密な調整が必要となるでしょう。

このように、それぞれの設立形態にはメリットとデメリットがあります。自社の規模や事業内容、従業員の特性、そして将来的な展望などを総合的に判断し、最適な設立形態を選択することが重要です。

| 設立形態 | 説明 | メリット | デメリット |

|---|---|---|---|

| 単独設立 | 一つの企業が単独で基金を設立 | 自社従業員の実情に合った制度設計が可能 | 設立・運営コストが高額になりがち、特に中小企業には負担が大きい |

| 総合設立 | 同業種や関連業種の企業が共同で基金を設立 | 費用負担の軽減、同業種間での情報共有やノウハウの交換 | 参加企業間での利害調整が必要、参加企業が多いと意思決定に時間がかかる |

| 連合設立 | 親会社と子会社といった企業グループが共同で基金を設立 | グループ全体での効率的な運営、従業員の福利厚生としての活用、費用負担の軽減、ノウハウの共有 | 企業グループ内でも各社の状況が異なる場合、綿密な調整が必要 |

まとめ

複数の会社が集まって、ひとつの厚生年金基金を作る方法を連合設立と言います。この方法には、多くの会社にとって嬉しい点があります。まず、基金の運営にかかるお金をみんなで分担できるので、それぞれの会社の負担が軽くなります。大きな組織でまとめて運営することで、事務の効率も上がり、費用を抑える効果も期待できます。また、従業員にとっては、福利厚生が充実し、より安心して老後の生活設計を立てられるという利点があります。

しかし、良い点ばかりではありません。連合設立を実現するためには、複数の会社の間で意見を合わせ、複雑な手続きを進めていく必要があります。それぞれの会社には、それぞれの事情や考え方があるので、合意形成には時間と労力がかかります。また、法律や制度の知識も必要となるため、専門家の助けを借りることが欠かせないでしょう。

企業グループで厚生年金基金を新しく作ろうと考えているなら、連合設立という方法だけを考えるのではなく、他の方法も検討してみるべきです。例えば、単独設立や総合型基金への加入など、様々な選択肢があります。それぞれの方法にはメリットとデメリットがあるので、自社の状況や従業員のニーズに合った方法を選ぶことが重要です。どの方法を選ぶにしても、従業員の老後の生活を支え、会社が長く続くためにも、責任を持って運営していく必要があります。関係する会社全体で協力し、将来を見据えた上で、じっくりと取り組むことが成功の秘訣です。

| 設立形態 | メリット | デメリット |

|---|---|---|

| 連合設立 |

|

|

| 単独設立 | ||

| 総合型基金への加入 |