年金基金の期ずれ解消とその影響

投資の初心者

先生、『期ずれ』って一体どういう意味ですか?難しくてよくわからないです。

投資アドバイザー

そうだね、少し難しいね。簡単に言うと、ある計算に使うデータが、本来使うべきタイミングよりも遅れて使われることを『期ずれ』と言います。厚生年金基金の例で言うと、本来はその年の運用実績を使うべきなのに、確定値が出るのが遅いため、1年9ヶ月も前の古いデータを使っていたんだよ。

投資の初心者

なるほど。つまり、古いデータを使うことで、計算結果が実態と合わなくなってしまうということですね?

投資アドバイザー

その通り! 例えば、最新の運用実績が良いのに、古いデータが悪かったせいで、必要な準備金が少なく見積もられてしまう、といった問題が起こる可能性があったんだ。平成26年度以降はそれが解消されたんだよ。

期ずれとは。

年金基金の決算に必要な最低限のお金の計算方法に関係する”期のずれ”について説明します。以前は、年金基金の最低限のお金の計算は、少し古いデータを使っていました。具体的には、二年前の9月末時点での最低限のお金をもとに、その後に受け取ったお金や支払ったお金を調整し、さらに二年前の運用実績に基づいて利息を計算していました。この計算方法は、運用実績が確定するまで一年かかるため、さらに一年遅れて適用されることになり、結果として二年間のずれが生じていました。この二年間のずれを”期のずれ”と呼んでいました。この”期のずれ”によって、計算された最低限のお金が現在の状況と合わなくなる問題点が指摘されていました。そこで、法律が変わり、平成26年度からは、最新の運用実績を使って最低限のお金を計算するようになりました。つまり、”期のずれ”は解消されました。

年金基金における期ずれとは

厚生年金基金は、将来の年金給付を確実に行うために、最低責任準備金というお金を積み立てています。この準備金を計算する方法の一つに、過去の実績に基づいた運用利回りを使う方法がありました。ところが、この方法には「期ずれ」という問題がありました。

具体的に説明すると、平成25年度までは、最低責任準備金の計算に使う運用利回りは、前々年度の実績を使っていました。例えば、平成26年度の最低責任準備金を計算する際には、平成24年度の運用実績利回りが使われていたのです。これはつまり、一年九か月も前のデータを使って計算していたことになります。

この一年九か月という時間のずれが、期ずれと呼ばれる問題の核心です。市場の状況は常に変化しています。一年九か月も前のデータは、現在の市場環境を反映しているとは言えません。そのため、この過去のデータに基づいて計算された最低責任準備金は、実際の運用実績と合わない可能性がありました。

例えば、市場環境が大きく変わり、運用利回りが大幅に下がったとします。しかし、最低責任準備金の計算には、一年九か月前の高い利回りが使われています。すると、準備金は実際よりも多く見積もられることになります。反対に、市場環境が好転し、運用利回りが大幅に上がった場合、準備金は実際よりも少なく見積もられることになります。

このように、期ずれによって準備金の金額と実際の財政状況にずれが生じると、基金の財政状態を正しく把握することが難しくなります。また、将来の年金給付に影響を与える可能性も出てきます。だからこそ、この期ずれは、年金基金の運営において重要な課題だったのです。

| 年度 | 最低責任準備金の算定に利用する運用利回り | 期ずれ |

|---|---|---|

| 平成26年度 | 平成24年度 | 1年9ヶ月 |

期ずれの問題点

- 市場環境の変化に追従できないため、準備金が過大または過少に見積もられる可能性がある。

- 基金の財政状態を正しく把握することが難しくなる。

- 将来の年金給付に影響を与える可能性がある。

期ずれが生じる背景

厚生年金基金の最低責任準備金は、将来支払うべき年金を確実に賄うために積み立てられる大切な資金です。この最低責任準備金を計算する方法の一つに、コロガシ方式と呼ばれるものがありました。コロガシ方式は、過去の最低責任準備金を土台として、その後の収入と支出を足し引きし、過去の運用実績に基づく利回りで複利計算を行う方法です。

この計算方法には、正確性を期すため、確定した数値を用いるという考え方がありました。しかし、運用利回りが確定するには一定の時間を必要とするため、計算結果が実際に適用されるのは翌々年度になってしまうという問題がありました。これが期ずれと呼ばれるものです。複雑な計算過程に加え、確定値を用いるという原則が、期ずれという時間的なずれを生み出していたのです。

期ずれの問題点は、時間差によって、計算に用いるデータと実際の市場環境が乖離してしまうことにあります。市場の状況は常に変化しており、過去のデータが将来の運用実績を正しく反映するとは限りません。特に市場が大きく変動する局面では、期ずれによって生じる誤差が大きくなり、年金財政の安定性に影響を与える可能性がありました。過去のデータに依存するコロガシ方式は、変動する市場環境への対応が難しいという課題を抱えていたのです。

このように、コロガシ方式は正確性を重視する一方で、期ずれというタイムラグが生じるというジレンマを抱えていました。この期ずれは、年金財政の健全性を維持する上で大きな課題となり、より迅速かつ市場環境の変化に対応できる計算方法の必要性が高まっていました。

| 項目 | 内容 |

|---|---|

| 最低責任準備金 | 将来の年金給付を確実に支払うための積み立て資金 |

| コロガシ方式 | 過去の最低責任準備金をベースに、収入と支出、過去の運用実績に基づく利回りで複利計算する方式 |

| コロガシ方式の特徴 | 確定値を用いることで正確性を期す |

| 期ずれ | 確定値を用いることで計算結果の適用が翌々年度になるタイムラグ |

| 期ずれの問題点 | 市場環境の変化により、過去のデータと現状に乖離が生じ、計算の誤差が大きくなる可能性がある |

| コロガシ方式の課題 | 市場環境の変動への対応が難しい |

| 結論 | コロガシ方式は正確性を重視する反面、期ずれというタイムラグがあり、市場の変化に対応できる計算方法が必要 |

期ずれ解消に向けた法改正

年金制度における財政の健全化は、加入者への将来の給付を守る上で非常に重要です。過去においては、最低責任準備金の計算において、運用利回りの算定に期ずれが生じていました。具体的には、ある年度の最低責任準備金を計算する際に、過去の年度の運用利回りを用いていたため、現在の市場環境を適切に反映できていませんでした。

この問題に対処するため、平成25年に法改正が行われました。この改正の大きなポイントは、最低責任準備金の計算に用いる運用利回りの算定方法を変更した点にあります。改正前は、過去の年度の運用利回りを用いていましたが、改正後は、当該年度の実績運用利回りを用いることになりました。例えば、平成26年度の最低責任準備金を計算する場合、平成26年度の実績運用利回りを用いることになったのです。

この改正により、期ずれが解消され、最低責任準備金の計算がより実態に即したものになりました。市場環境の変化を迅速に反映できるようになったことで、年金基金の財政状況をより正確に把握できるようになり、将来の給付支払額の予測精度も向上しました。

結果として、年金基金の財政の安定化に大きく貢献し、加入者への給付水準の維持にもつながると期待されています。また、透明性の高い運営を行う上でも、この法改正は重要な役割を果たしています。今後も、年金制度を取り巻く環境変化に対応しながら、更なる制度の改善が求められるでしょう。

| 項目 | 改正前 | 改正後 |

|---|---|---|

| 最低責任準備金の算定方法 | 過去の年度の運用利回りを使用 | 当該年度の実績運用利回りを使用 |

| 市場環境への対応 | 期ずれが生じ、適切に反映できていない | 迅速に反映可能 |

| 財政状況の把握 | 不正確 | より正確 |

| 給付支払額の予測精度 | 低い | 向上 |

| 年金基金の財政 | 不安定 | 安定化に貢献 |

| 給付水準 | 維持困難 | 維持に貢献 |

| 透明性 | 低い | 向上 |

期ずれ解消による効果

会計年度と運用実績の期間にずれがある状態、いわゆる期ずれは、年金基金の運営において様々な問題を引き起こしていました。この期ずれを解消することで、年金基金の運営は大きな改善を見せるようになりました。

まず、期ずれ解消以前は、最低責任準備金の算出に過去の運用実績を用いていたため、現在の市場環境を適切に反映できていませんでした。しかし、期ずれの解消によって、最新の運用実績を反映した最低責任準備金を算出できるようになり、基金の財政状態をより正確に把握できるようになりました。これは、いわば会社の健康診断をより精密に行えるようになったようなもので、基金の財政の健全性を正しく評価し、必要な対策をタイムリーに講じることが可能となりました。

次に、期ずれ解消によって、市場環境の変化への対応力も向上しました。従来は、市場環境の急激な変化に対して、最低責任準備金の算出が遅れることで、基金の財政状況が悪化するリスクがありました。しかし、期ずれ解消後は、直近の運用実績を用いることで、市場の変動を迅速に最低責任準備金に反映できるようになり、市場の急激な変動による影響を和らげ、安定した運用を行うことができるようになりました。これは、荒波の中で船を操縦する際に、最新の気象情報に基づいて舵取りを行うようなもので、より安全な航海が可能となります。

さらに、期ずれ解消は、将来の給付支払いに関する予測精度向上にも貢献しました。より正確な財政状況の把握は、将来の給付支払額の予測精度を高めることに繋がります。これにより、将来の給付支払いをより確実なものとするための計画を、より確かな情報に基づいて策定できるようになりました。これは、将来の収穫量を予測する際に、最新の気象データや土壌の状態を分析するようなもので、より正確な予測に基づいて計画を立て、将来への備えを万全にすることができます。

| 期ずれ解消による効果 | 改善点 | 例え |

|---|---|---|

| 最低責任準備金の算出の改善 | 過去の運用実績ではなく、最新の運用実績を反映した最低責任準備金を算出できるようになったため、基金の財政状態をより正確に把握できるようになった。 | 会社の健康診断をより精密に行えるようになった |

| 市場環境の変化への対応力の向上 | 直近の運用実績を用いることで、市場の変動を迅速に最低責任準備金に反映できるようになり、市場の急激な変動による影響を和らげ、安定した運用を行うことができるようになった。 | 荒波の中で船を操縦する際に、最新の気象情報に基づいて舵取りを行う |

| 将来の給付支払いに関する予測精度向上 | より正確な財政状況の把握は、将来の給付支払額の予測精度を高めることに繋がり、将来の給付支払いをより確実なものとするための計画を、より確かな情報に基づいて策定できるようになった。 | 将来の収穫量を予測する際に、最新の気象データや土壌の状態を分析する |

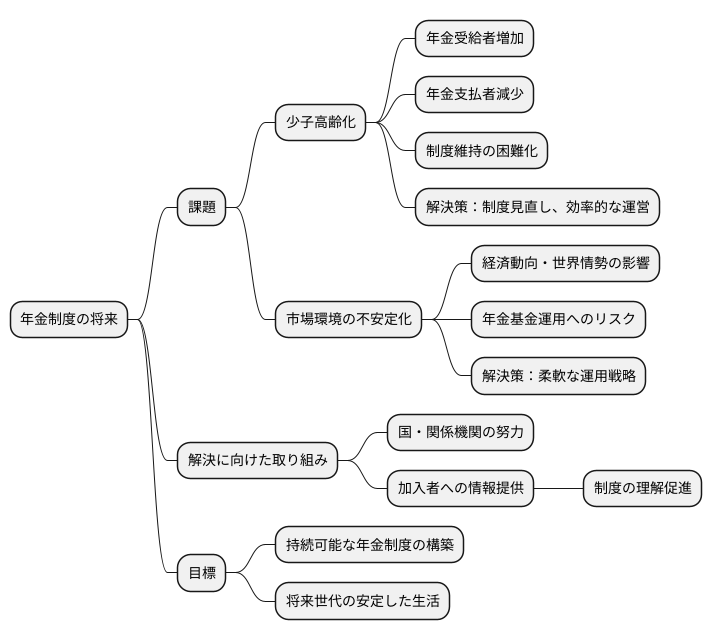

今後の課題と展望

年金制度の将来を考える上で、期ずれの解消は大きな一歩となりました。しかし、少子高齢化の加速や市場環境の不安定化といった課題は山積みであり、今後も改革を続けなければなりません。

まず、少子高齢化は年金制度にとって大きな試練です。年金を受け取る人が増える一方で、年金を支払う人が減っていくため、制度の維持が難しくなることが予想されます。支払う年金額は増えるのに、集まるお金は減っていくという二重の苦境に陥る可能性があります。この状況を打開するために、制度の見直しや、より効率的な運営方法の検討が必要です。

さらに、経済の動向や世界の情勢によって左右される市場環境の不確実性も大きなリスクです。年金基金は、集めたお金を運用して利益を得ていますが、市場が不安定だと、思うように利益を上げることが難しくなります。安定的な運用を続けるためには、市場の変化を予測し対応できるような、柔軟な運用戦略を立てる必要があります。

これらの課題を解決するためには、国や関係機関による不断の努力が欠かせません。制度の改革だけでなく、加入者一人ひとりが年金制度の仕組みや現状を正しく理解することも重要です。そのためには、分かりやすい情報提供を心がけ、制度への理解を深めてもらう必要があります。年金制度は、国民の生活の支えとなる大切な仕組みです。将来世代に安定した生活を送ってもらうためにも、持続可能な年金制度を築いていかなければなりません。