年金における不利益変更とその影響

投資の初心者

先生、『不利益変更』ってどういう意味ですか?難しくてよくわからないです。

投資アドバイザー

簡単に言うと、年金などの受け取るお金が、加入者にとって不利になるように変更されることだよ。例えば、もらえる年金の額が減ったり、受給資格が厳しくなったりすることだね。

投資の初心者

なるほど。でも、どうしてそんな変更をするんですか?

投資アドバイザー

それには色々な理由があるけど、簡単に言うと、年金制度を維持していくのが難しくなった場合などに行われる変更なんだ。ただし、正当な理由なく変更することはできないように法律で決められているんだよ。

不利益変更とは。

年金や給付金などに関する『不利益変更』という投資用語について説明します。これは、加入者や受給資格を持つ人にとって不利になるような、受給資格の変更や給付金の減額のことを指します。簡単に言うと、もらえるはずのお金が減ったり、もらうための条件が厳しくなったりすることです。このような変更は、きちんとした理由がない限り認められません。厚生年金基金の場合は年金局長からの指示、確定給付企業年金法の場合は省令で、給付金を減らす際のルールが決められています。

不利益変更とは

不利益変更とは、年金制度などで加入者や受給者が受ける給付の内容が悪くなることを言います。具体的には、将来もらえる年金の金額が減らされたり、年金を受け取るための条件が厳しくなったりすることを指します。

年金は、老後の生活を支える大切な役割を担っています。長年掛けてきたお金が、将来安心して暮らせるための支えとなるように設計されています。そのため、不利益変更によって年金が減額されたり、受け取れなくなったりすると、生活設計に大きな影響が出てしまいます。

例えば、これまで通りの年金制度で老後設計をしていた人が、不利益変更によって年金額が減ってしまうと、生活水準を落とさざるを得なくなるかもしれません。また、年金を受け取るための条件が厳しくなると、せっかく長年掛けてきたにも関わらず、年金を受け取れない可能性も出てきます。

このようなことから、不利益変更は、よほど重要な理由がない限り、認められません。年金制度は、加入者と受給者の信頼の上に成り立っています。将来の給付を信じて、国民は長年に渡り掛金を納めているのです。この信頼関係を守るためにも、不利益変更は安易に行われるべきではありません。

不利益変更を行う際は、変更の必要性について十分な説明を行い、国民の理解を得ることが不可欠です。また、変更による影響を最小限に抑えるための措置を講じる必要もあります。年金は、国民の生活の安定を支える重要な制度です。その制度の変更は、慎重かつ丁寧に行われなければなりません。

| 項目 | 内容 |

|---|---|

| 不利益変更とは | 年金制度などで、加入者や受給者が受ける給付の内容が悪くなること。例:年金額の減額、受給条件の厳格化 |

| 年金の役割 | 老後の生活を支える |

| 不利益変更の影響 | 生活水準の低下、年金受給資格の喪失など、生活設計への大きな影響 |

| 不利益変更の制約 | よほど重要な理由がない限り認められない |

| 不利益変更を行う際の注意点 | 変更の必要性について十分な説明、国民の理解、影響を最小限に抑える措置 |

不利益変更の具体例

年金制度における不利益変更とは、加入者や受給者にとって、将来受け取れる年金の額が減ったり、受給開始時期が遅くなったり、受給資格を得るのが難しくなるなどの変更を指します。将来の年金財政の逼迫や社会情勢の変化によって、このような見直しが行われる可能性があります。

不利益変更の具体的な例としては、まず年金額の減額が挙げられます。物価上昇率に比べて年金額の伸び率を抑えたり、一定の割合で一律に年金額を削減するなどの方法が考えられます。このような変更は、受給者にとっては生活設計に大きな影響を与える可能性があります。次に、受給開始年齢の引き上げも代表的な不利益変更です。平均寿命の延伸や高齢者の就業意欲の高まりに応じて、年金を受け取れる年齢を遅らせる変更です。これにより、年金を受け取れるまでの期間が長くなり、生活資金の確保に不安が生じる可能性があります。さらに、支給期間の短縮も考えられます。例えば、一定の年齢に達したら年金の支給を打ち切る、あるいは支給期間に上限を設けるといった変更です。長生きすればするほど、年金に頼れない期間が長くなるため、老後の生活設計に大きな影響を与えます。また、受給資格要件の厳格化も不利益変更に該当します。例えば、年金を受け取るために必要な加入期間を延長したり、保険料の納付要件を厳しくしたりする変更が考えられます。これにより、年金を受給できる人が限定され、生活保障が困難になる可能性があります。

このように、不利益変更は様々な形で現れ、私たちの生活に大きな影響を及ぼす可能性があります。将来の年金制度の動向に常に注意を払い、必要に応じて適切な対策を講じる必要があります。

| 不利益変更の種類 | 内容 | 影響 |

|---|---|---|

| 年金額の減額 | 物価上昇率に比べて年金額の伸び率を抑える、一定の割合で一律に年金額を削減する | 受給者の生活設計に大きな影響を与える可能性 |

| 受給開始年齢の引き上げ | 平均寿命の延伸や高齢者の就業意欲の高まりに応じて、年金を受け取れる年齢を遅らせる | 年金を受け取れるまでの期間が長くなり、生活資金の確保に不安が生じる可能性 |

| 支給期間の短縮 | 一定の年齢に達したら年金の支給を打ち切る、あるいは支給期間に上限を設ける | 長生きすればするほど、年金に頼れない期間が長くなるため、老後の生活設計に大きな影響を与える |

| 受給資格要件の厳格化 | 年金を受け取るために必要な加入期間を延長したり、保険料の納付要件を厳しくしたりする | 年金を受給できる人が限定され、生活保障が困難になる可能性 |

法的規制と保護

従業員の退職後の生活資金を保障する年金制度において、給付水準の変更、いわゆる不利益変更は、加入者や既に年金を受け取っている受給権者にとって大きな影響を与えます。そのため、加入者と受給権者の権利を守るために、法律による規制と保護の仕組みが設けられています。不利益変更とは、年金の給付額を減らしたり、支給開始年齢を遅らせたりするなど、受給者にとって不利になる変更のことです。将来受け取る年金額が減る可能性があるため、法律で厳しく制限されているのです。

厚生年金基金の場合は、年金局長からの通達で不利益変更のルールが示されています。これは、行政指導という形で、基金の運営者に適切な変更手続きを促すものです。確定給付企業年金法では、より強い拘束力を持つ省令によって給付減額のルールが細かく定められています。

これらの規定は、不利益変更を行う際の基準や手続きを明確にすることで、加入者や受給権者の権利を守り、不当な不利益変更を防ぐことを目的としています。不利益変更をする際には、加入者や受給権者に対して、変更の必要性や内容について十分な説明を行い、理解と同意を得ることが求められます。そのため、説明会の実施や資料配布など、情報提供の方法についても細かく規定されています。説明会では、変更の理由や具体的な影響、代替案の有無など、受給者にとって必要な情報を分かりやすく伝える必要があります。また、変更の理由が、基金の運営状況の悪化など、正当な理由に基づいていないと判断された場合には、変更は認められません。年金局や監督官庁は、変更内容を審査し、不当な不利益変更がないかをチェックする役割を担っています。このように、年金制度における不利益変更は、厳格なルールによって管理されており、加入者や受給権者の生活を守るための仕組みが整えられているのです。

| 制度 | 規制の種類 | 内容 | 目的 | 手続き |

|---|---|---|---|---|

| 厚生年金基金 | 年金局長通達(行政指導) | 不利益変更のルール | 適切な変更手続きの促進 | 説明会の実施、資料配布など |

| 確定給付企業年金 | 省令 | 給付減額のルール | 加入者・受給権者の権利保護、不当な不利益変更の防止 | 変更の必要性・内容の説明、理解と同意、情報提供、審査など |

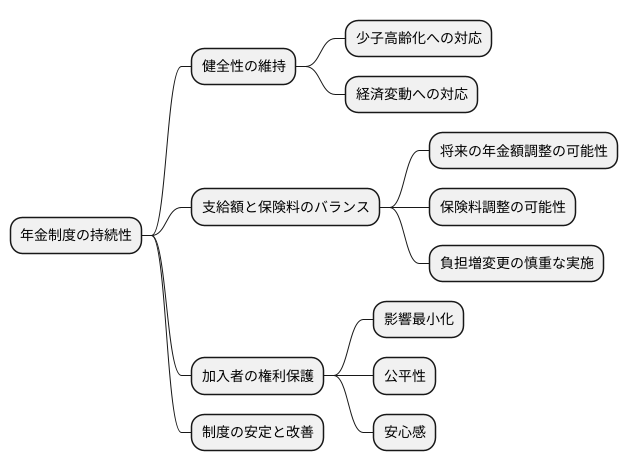

年金制度の健全性

私たちが安心して老後を暮らせるよう支えてくれる年金制度。この制度をこの先もずっと続けていくためには、制度の健全性を保つことが何よりも大切です。

年金制度を取り巻く状況は、様々な要因によって変化しています。子どもの数が減り、高齢者の数が増える少子高齢化。また、世界経済の変動や国内の景気動向など、経済の状況も大きく影響します。これらの変化によって、年金制度の財政は常に揺れ動いているのです。

将来にわたって年金が受け取れるようにするには、年金の支給額と、私たちが支払う保険料のバランスを適切に保つことが重要です。将来もらえる年金額が減ったり、支払う保険料が増えたりする可能性も、残念ながらゼロではありません。このような負担増となる変更を行う場合は、年金制度に加入している人や、すでに年金を受け取っている人への影響をできる限り少なくし、制度が将来もずっと続けられるよう、慎重に進めていく必要があります。

年金制度を健全に保つことと、加入者の権利を守ること。この二つのバランスをうまく取ることが、年金制度を運営していく上で、最も重要な課題と言えるでしょう。制度の安定を確保しつつ、加入者にとって公平で安心できる制度となるよう、常に改善していく必要があるのです。

将来への備え

人生100年時代と言われる現代において、将来の生活設計はより重要性を増しています。公的年金制度は、私たちの生活の支えとなる大切な仕組みですが、少子高齢化や経済状況の変化などにより、将来、給付額の減額や支給開始年齢の引き上げといった不利益な変更が起こる可能性も否定できません。だからこそ、年金だけに頼るのではなく、自助努力による資産形成が不可欠となっています。

老後資金を準備する方法の一つとして、個人型確定拠出年金(通称イデコ)があります。イデコは、毎月一定額を積み立て、運用することで、将来受け取れる年金を増やすことができる制度です。掛金は所得控除の対象となるため、節税効果も期待できます。

また、少額投資非課税制度(通称ニーサ)も有効な手段です。ニーサは、一定額までの投資で得られた利益が非課税となる制度です。株式や投資信託など、自分に合った投資商品を選び、長期的な視点で運用することで、効率的に資産を増やすことができます。

公的年金制度についても、常に最新の情報に触れておくことが大切です。制度の変更や今後の見通しについて理解を深め、自身の生活への影響を予測することで、早めに対策を立てることができます。

将来の生活を安心して送るためには、年金に過度に依存せず、様々な方法で老後資金を準備することが重要です。イデコやニーサなどを活用し、計画的に資産形成に取り組むとともに、公的年金制度の動向にも注意を払い、常に情報収集を怠らないようにしましょう。人生の後半を豊かに過ごすために、今からしっかりと準備を始めましょう。

| 方法 | 説明 | メリット |

|---|---|---|

| 公的年金 | 生活の支えとなる制度 | – |

| 個人型確定拠出年金(イデコ) | 毎月一定額を積み立て、運用し、将来の年金を増やす | 掛金が所得控除の対象(節税効果) |

| 少額投資非課税制度(ニーサ) | 一定額までの投資利益が非課税 | 長期的な視点で効率的に資産を増やすことができる |

専門家への相談

{年金制度は複雑で、その仕組みを理解するのは容易ではありません。制度の内容、変更による影響、自分自身の老後の資金計画など、様々な不安を抱えている方も少なくないでしょう。そういった不安を解消するためには、ファイナンシャルプランナー等の専門家に相談することが有効です。

専門家は、相談者の収入や家族構成、資産状況、今後の生活設計といった個々の事情を丁寧にヒアリングした上で、最適な助言を提供してくれます。例えば、公的年金制度の受給開始時期や受給方法、年金受給額の試算など、具体的なアドバイスを受けることができます。また、制度変更による不利益や、その対策についても分かりやすく説明してくれるでしょう。自分だけで悩まずに、専門家の知識と経験を借りることが、将来の安心につながります。

公的年金制度だけでなく、企業年金や個人年金といった私的年金についても、専門家から有益な情報を得ることができます。それぞれの制度の特徴やメリット・デメリット、加入条件や運用方法など、様々な観点から説明を受け、自分に合った制度を選択することができます。場合によっては、複数の制度を組み合わせることで、より効率的に老後資金を準備できる可能性もあります。将来の生活に不安を感じている方、より確実な老後資金計画を立てたい方は、ぜひ専門家への相談を検討してみてください。

専門家への相談は、費用がかかる場合もあります。しかし、適切なアドバイスを受けることで、将来の生活設計をより確実なものとし、結果的に大きな利益につながる可能性も十分にあります。将来の安心のためにも、専門家の活用は積極的に検討する価値があると言えるでしょう。}

| 問題点 | 解決策 | メリット |

|---|---|---|

| 年金制度の複雑さ、制度変更への不安、老後資金計画の不安 | ファイナンシャルプランナー等専門家への相談 | 最適な助言、公的年金受給に関する具体的アドバイス、制度変更への対策、私的年金に関する情報提供、効率的な老後資金準備 |

| 専門家への相談費用 | 費用対効果を考慮 | 将来の生活設計の確実性向上、大きな利益につながる可能性 |