賦課方式 年金制度の仕組み

投資の初心者

先生、『賦課方式』ってよくわからないんですけど、簡単に説明してもらえますか?

投資アドバイザー

わかった。賦課方式というのは、簡単に言うと、今働いている人から集めたお金を、今まさに年金をもらっている人に渡す仕組みだよ。毎年必要な年金のお金を、その年の収入でまかなうイメージだね。

投資の初心者

なるほど。じゃあ、もし年金をもらう人がすごく増えたら、払うお金も増えるってことですか?

投資アドバイザー

その通り!だから、将来もらうお金が減ってしまうかもしれないというリスクがあるんだ。企業年金ではこの方式は認められていないんだよ。

賦課方式とは。

年金制度には、お金の集め方として『賦課方式』というものがあります。これは、毎年必要な年金のお金を、その年の掛金(加入者が払うお金)でまかなう方法です。この方法だと、年金として積み立てられたお金はゼロになります。そのため、年金制度が終わるときには、年金を受け取る人の年金を保障することができません。なので、会社の年金制度では、この『賦課方式』は認められていません。

賦課方式とは

賦課方式とは、年金制度におけるお金の集め方の一つで、その年に必要な年金支給額を、同じくその年に集めた掛金でまかなう方法です。簡単に言うと、今働いている世代が支払う掛金が、その年の年金を受け取る世代の支給に直接使われる仕組みです。毎年、収入と支出のバランスを取るように運営されるため、世代と世代が互いに支え合う精神に基づいた制度と言えます。今働いている世代が納めた掛金は、将来自分たちが年金を受け取る年齢になった時に、その時の現役世代から支給されることになります。

この方式は、社会全体の繋がりを大切にし、年金制度を長く続けていく上で重要な役割を担っています。また、この方式では、長期的な資金運用を行わないため、運用による危険を負うことがありません。これは、市場の動きに影響されやすい積立方式とは大きく異なる特徴です。賦課方式は、安定した収入源を確保できるという点で、年金を受け取る人にとって安心できる仕組みと言えるでしょう。

しかし、子どもの数が減り高齢者が増える社会になると、働く世代の負担が増え、年金財政を維持することが難しくなるという問題も抱えています。例えば、少ない現役世代で多くの高齢者を支える必要が生じるため、一人当たりの負担が増大する可能性があります。また、経済の成長が鈍化すると、掛金の収入が減少し、年金支給額の維持が困難になる可能性も懸念されます。

将来世代の負担を軽くするためにも、賦課方式の良い点・悪い点を理解し、長く続けられる年金制度を作るために話し合っていく必要があります。例えば、少子高齢化の進展を踏まえ、年金制度の給付水準や掛金負担の見直し、他の社会保障制度との連携強化など、様々な角度からの検討が求められます。賦課方式の持続可能性を高めるためには、社会全体の理解と協力が不可欠です。

| 項目 | 内容 |

|---|---|

| 定義 | その年に必要な年金支給額を、同じくその年に集めた掛金でまかなう方法。現役世代が納めた掛金が、その年の年金受給世代に直接使われる仕組み。 |

| メリット |

|

| デメリット |

|

| 持続可能性を高めるための課題 |

|

積立方式との違い

年金制度には、大きく分けて二つの方法があります。一つは賦課方式、もう一つは積立方式です。この二つの方式の大きな違いは、お金の集め方と使い方にあります。

積立方式は、将来の年金のために、今の世代の人々からお金を集め、それをじっくりと時間をかけて運用します。運用で得られた利益と集めたお金を合わせて、将来の年金として支払います。まるで、将来のために貯金をするように、お金を少しずつ積み立てていくイメージです。長期間運用するため、お金が増える可能性がある一方で、経済の変動によって損をする可能性もあるという特徴があります。

一方、賦課方式は、現在年金を受け取っている世代のために、今の世代の人々からお金を集めます。集めたお金はすぐに年金として支払われ、長期的な運用は行いません。いわば、今働いている世代の人々が、今年金を受け取っている世代の人々を支える仕組みです。この方式は、経済の変動による損失の心配はありませんが、将来、年金を受け取る世代の人数が増え、年金を支払う世代の人数が減ると、年金を支払う世代の負担が大きくなるという問題点があります。

少子高齢化が進む日本では、賦課方式だと、将来、若い世代の負担が重くなることが懸念されています。積立方式であれば、将来の年金をあらかじめ準備しておくことができるため、少子高齢化の影響をある程度和らげることができます。しかし、積立方式は経済状況の変化に左右されやすく、運用がうまくいかない場合、将来受け取れる年金が減ってしまう可能性も否定できません。

どちらの方式にも、良い点と悪い点があります。そのため、社会全体の状況や経済状況などをよく考えて、どちらの方式が良いのか、あるいは両方を組み合わせた方が良いのかを慎重に判断する必要があります。

| 項目 | 賦課方式 | 積立方式 |

|---|---|---|

| お金の集め方 | 今の世代から集める | 今の世代から集める |

| お金の使い方 | 集めたお金をすぐに年金として支払う | 集めたお金を運用し、将来の年金として支払う |

| 運用 | 行わない | 長期間行う |

| メリット | 経済の変動による損失の心配がない | お金が増える可能性がある、少子高齢化の影響を和らげられる |

| デメリット | 将来、年金を支払う世代の負担が大きくなる可能性がある | 経済の変動によって損をする可能性がある |

企業年金での不採用

企業年金は、従業員の老後の生活を支える大切な制度です。将来、安心して生活を送れるよう、年金を確実にもらえる仕組みが求められます。しかし、年金制度には様々な種類があり、その運営方法によって、年金が本当に受け取れるかどうかが変わってきます。企業年金では「賦課方式」ではなく「積立方式」が採用されているのはなぜでしょうか。

賦課方式とは、その時に働いている世代が支払う掛金で、すでに退職した世代の年金を支払う方法です。この方法だと、年金を受け取る権利が発生した時に、お金が必ずあるとは限りません。もし、会社が倒産したり、事業が縮小して従業員が減ってしまったりした場合、掛金を支払う人がいなくなってしまうからです。そうなると、年金を受け取るはずだった人へのお支払いが滞ってしまい、生活設計が崩れてしまうかもしれません。

一方、積立方式は、将来の年金支払いのために、あらかじめお金を積み立てておく方法です。毎月少しずつお金を積み立てて、大きな財産を作るように、将来の年金給付に必要な資金を事前に準備します。この方法であれば、たとえ会社が倒産しても、積み立てておいたお金から年金を支払うことができるので、より安心して老後を送ることができます。

このように、企業年金は従業員の生活を守るため、確実にお金を受け取れる積立方式を採用しています。賦課方式のように、その時々の状況に左右されることなく、安定して年金を支払える仕組みが、企業年金には必要なのです。企業年金制度は、従業員の将来の安心を支える重要な制度であり、その安定性と持続可能性が何よりも重要視されています。

| 方式 | 仕組み | メリット | デメリット |

|---|---|---|---|

| 賦課方式 | 現役世代の掛金で退職世代の年金を支払う | – | 会社倒産時など、掛金支払いが途絶えると年金が受け取れない可能性がある |

| 積立方式 | 将来の年金支払いのためにあらかじめお金を積み立てる | 会社倒産時でも積み立てたお金から年金が受け取れる | – |

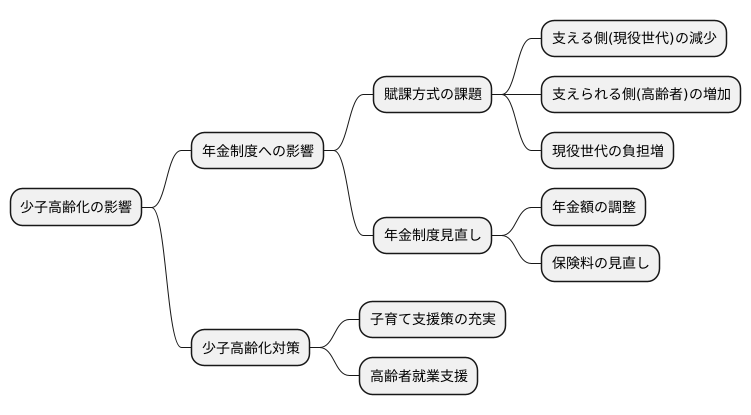

少子高齢化社会への影響

日本の社会は、子どもが少なく高齢者が多い社会へと変化しています。この少子高齢化は、様々な面に影響を与えていますが、特に年金制度への影響は深刻です。現在の年金制度は、現役で働く世代が納めたお金で高齢者を支える仕組みになっています。これを賦課方式といいます。働く世代が多く、高齢者が少ない時代には、この仕組みはうまくいきます。しかし、少子高齢化が進むと、支える側が減り、支えられる側が増えるため、働く世代一人ひとりの負担が大きくなってしまいます。

年金は、高齢者の生活を支える大切なものです。だからこそ、少子高齢化の時代にも、年金を安心して受け取れるように、制度を見直していく必要があります。例えば、もらえる年金額を調整したり、支払う年金保険料を見直したりすることが考えられます。

また、少子高齢化そのものへの対策も重要です。子どもが産み育てやすい社会を作るために、子育て支援策を充実させる必要があります。同時に、高齢者が健康で長く働けるように、就業支援も進めていく必要があります。

年金制度は、国民全体の支え合いで成り立っています。少子高齢化という大きな課題を乗り越えるためには、制度のメリット、デメリットを正しく理解し、社会の変化に対応できる柔軟な仕組みに変えていく必要があります。そして、年金制度を守るためには、国全体で少子高齢化問題に取り組むことが不可欠です。高齢者だけでなく、若い世代も安心して暮らせる社会を築くために、皆で知恵を出し合い、協力していくことが大切です。

世代間扶養

賦課方式は、今働いている世代が年金を受け取る世代を支える仕組みです。これは、世代と世代が支え合うという考え方に基づいています。現役世代は、毎月年金保険料を支払います。これは、将来自分が年金を受け取る年齢になった時に、次の世代の人々が保険料を支払ってくれることを期待してのことです。

この仕組みは、社会全体で助け合う精神を育み、世代間の繋がりをより強くする効果があります。年金を受け取る世代は、これまで社会に貢献してきたことに対する報酬として年金を受け取ることができ、安心して暮らすことができます。年金を支払う現役世代は、将来の自分の年金が確実に受け取れるように、責任感を持って保険料を支払います。

このように賦課方式は、世代間の協力関係を築き、社会全体の安定に大きく貢献しています。しかし、子どもが少なく高齢者が多くなる社会では、働く世代の負担が増え、世代間のバランスが崩れる可能性があります。将来の世代に大きな負担をかけずに、この年金制度を続けていくためには、社会全体でこの問題を理解し、協力していくことがとても大切です。

具体的には、保険料の調整や給付の見直し、支え合う世代の範囲を広げるといった対策が考えられます。また、年金制度の仕組みを分かりやすく説明し、制度への信頼感を高めることも重要です。少子高齢化という大きな課題に立ち向かい、将来にわたって安心できる社会を築いていくためには、国民一人ひとりが年金制度について理解を深め、共に考えていく必要があります。

| 項目 | 内容 |

|---|---|

| 方式 | 賦課方式 |

| 仕組み | 現役世代が年金受給世代を支える |

| 根拠 | 世代間扶養の考え方 |

| 現役世代の役割 | 毎月年金保険料を支払う |

| 年金受給世代の役割 | 年金を受け取る |

| メリット | 世代間協力、社会全体の安定、社会貢献への報酬 |

| デメリット | 少子高齢化社会における現役世代の負担増、世代間バランスの崩壊 |

| 対策 | 保険料調整、給付見直し、支え合う世代の範囲拡大、制度の周知徹底 |

| 将来への展望 | 国民一人ひとりの理解促進と協力 |