据置利率:老後資金準備の重要な要素

投資の初心者

先生、『据置利率』ってよくわからないのですが、簡単に説明してもらえますか?

投資アドバイザー

もちろん!簡単に言うと、お金を受け取るのが将来になる場合、その間にどれくらいお金を増やすかを決める利率のことだよ。例えば、退職金みたいに、将来まとめてもらうお金に対して適用されることが多いね。

投資の初心者

なるほど。将来もらうお金が増えるっていうことですね。でも、どうして『据置』って言うんですか?

投資アドバイザー

いい質問だね。『据置』は、受け取るのを『据え置く』、つまり『後回しにする』って意味なんだ。だから、後回しにした期間に、お金に利息をつけて増やすための利率だから『据置利率』っていうんだよ。ちなみに、この利率はマイナスにはならない決まりになっているよ。

据置利率とは。

投資の用語で「据置利率」というものがあります。これは、お金を受け取れるまでの期間、元手にお利息をつける場合に使う利率のことです。「待期乗率」や「繰下乗率」とも呼ばれます。据置利率はゼロ以下にはなりません。

据置利率とは

据置利率とは、年金や生命保険といった将来のお金の受け取りを約束する商品において、実際に受け取り始めるまでの期間に適用される利率のことです。 この期間は据置期間と呼ばれ、いわばお金を預けている期間に相当します。この期間中に、将来受け取るお金の原資に対して利息が積み立てられていきます。

この利率は「待期乗率」や「繰下乗率」とも呼ばれ、将来受け取る金額を大きく左右する重要な要素です。 例えば、会社の退職後に受け取る年金を考えてみましょう。退職してから実際に年金の受け取りが始まるまでの間にも、年金原資には据置利率で計算された利息が加算されていきます。また、生命保険の場合も同様で、万が一のことが起こって保険金を受け取るまでの期間、保険金に充てられるお金には据置利率にもとづく利息がつきます。

据置期間が長ければ長いほど、利息が積み重なる期間も長くなります。 しかも、据置利率は複利で計算されることが一般的です。複利とは、元本だけでなく、既に発生した利息にもさらに利息がつく計算方法です。そのため、雪だるま式にお金が増えていく効果があり、最終的に受け取れる金額は大きくなります。逆に、据置期間が短ければ、利息が付く期間も短いため、受け取れる金額は少なくなります。

将来、どれくらいのお金を受け取れるかを左右する重要な要素であるため、年金や生命保険を選ぶ際には、この据置利率をしっかりと確認することが大切です。 将来の生活設計を立てる上でも、据置利率を理解しておくことは必要不可欠と言えるでしょう。将来のお金の使い道を考え、どの商品を選ぶかを検討する際に、ぜひ据置利率にも注目してみてください。

| 用語 | 説明 | 具体例 |

|---|---|---|

| 据置利率 | 年金や生命保険の据置期間中に適用される利率。待期乗率や繰下乗率とも呼ばれる。将来の受取額を大きく左右する重要な要素。複利で計算されることが一般的。 | 退職後の年金、生命保険の保険金 |

| 据置期間 | 年金や生命保険で、実際に受け取り始めるまでの期間。お金を預けている期間に相当。 | 退職から年金受給開始まで、生命保険契約から保険金受取まで |

| 複利 | 元本だけでなく、既に発生した利息にもさらに利息がつく計算方法。雪だるま式にお金が増える効果がある。 | 銀行預金、投資信託など |

利率の決定方法

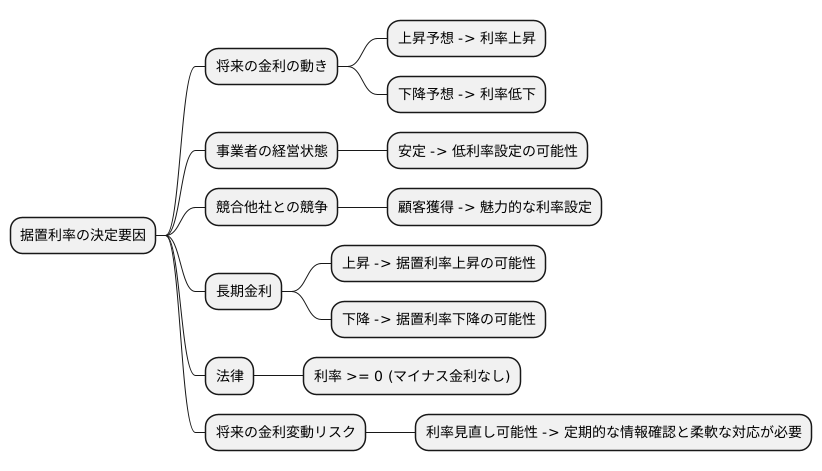

お金を貸し借りする際に発生する利子の割合、つまり利率はどのように決まるのでしょうか。利率の種類は様々ですが、ここでは据置利率を例に説明します。

据置利率とは、一定期間固定された利率のことで、金融機関や保険会社といったお金を扱う事業者が商品ごとに設定しています。利率を決める要素は複雑で、将来の金利の動きや事業者の経営状態、他の事業者との競争といった様々な要因が絡み合っています。将来の金利が上がると思われれば、事業者はより高い利率を設定する可能性が高まります。逆に、金利が下がると予想されれば、利率も低くなる傾向があります。また、事業者の経営が安定していれば、高い利率で資金を調達する必要がないため、低い利率を設定できる場合もあります。さらに、競合他社が提供する商品の利率も大きな影響を与えます。顧客を獲得するために、他社よりも魅力的な利率を設定する必要が生じるからです。

多くの場合、長期金利の動きを参考にしながら利率が決められます。長期金利は、国債などの長期の債券の利率のことで、経済全体の動向を反映する重要な指標となるからです。長期金利が上がれば、それに連動して据置利率も上がる可能性が高まり、逆に長期金利が下がれば、据置利率も下がる可能性があります。

法律によって、利率はゼロより低く設定することはできません。つまり、マイナス金利になることはなく、少なくとも元本割れのリスクはないということです。しかし、必ずしも高い利率が保証されるわけではなく、経済状況の変化などによって利率が見直される可能性は常にあります。契約時に提示された利率が将来もずっと同じとは限らないため、定期的に利率の情報を確認し、状況に応じてプランを見直すなど、柔軟な対応が必要です。将来の金利変動リスクを理解した上で、ご自身にとって最適な商品を選ぶことが大切です。

老後資金計画との関係

老後の暮らしに必要な資金をどう準備するかを考える上で、将来お金を受け取れる仕組み、つまり年金や生命保険といったものの利率が将来どれくらいになるのか予想しておくことはとても大切です。一定期間利率が変わらない、据置利率というものが、老後の生活資金計画にどう関係するのかを詳しく見ていきましょう。

特に、長い期間お金を運用していく年金や生命保険では、この据置利率が将来受け取れる金額に大きな影響を与えます。例えば、退職後の生活費を年金でまかなうことを考えてみましょう。年金を受け取るまでの期間、据置利率がどれくらいになるかで、実際に受け取れる年金額が変わってきます。利率が高い場合は受け取れる金額も増えますが、利率が低い場合はその逆で、受け取れる金額は少なくなります。つまり、据置利率によって老後の生活水準が左右されると言っても過言ではありません。

老後の生活設計をしっかり立てるためには、この据置利率をどれくらいと予想するかを考えながら、綿密に資金計画を立てていく必要があります。将来の利率を予測することは簡単ではありませんが、過去の利率の推移や経済の状況などを参考にしながら、現実的な数字を考えていくことが重要です。

また、いくつかの金融商品を比べる際には、利率だけでなく、手数料やその他の条件もしっかり確認しましょう。商品によって手数料やサービス内容が異なるため、利率だけで判断すると思わぬ落とし穴があるかもしれません。それぞれの条件をきちんと理解し、総合的に判断することで、自分に合った商品を選ぶことができます。

老後を安心して暮らせるようにするためには、据置利率がいかに大切かを理解し、適切な商品を選ぶことが重要です。目先の数字だけでなく、長期的な視点でじっくり考え、将来の生活の安定を目指しましょう。

| 項目 | 内容 |

|---|---|

| 据置利率の重要性 | 老後の生活資金計画、特に年金や生命保険の受取額に大きな影響を与える。利率が高いほど受取額は増え、利率が低いほど受取額は減るため、老後の生活水準を左右する重要な要素。 |

| 老後資金計画の立て方 | 将来の据置利率を予測し、綿密な資金計画を立てる必要がある。過去の利率推移や経済状況を参考に、現実的な数字で検討することが重要。 |

| 金融商品比較のポイント | 利率だけでなく、手数料やその他の条件も確認する。商品によって手数料やサービス内容が異なるため、総合的に判断して自分に合った商品を選ぶ。 |

| まとめ | 老後を安心して暮らすためには、据置利率の重要性を理解し、適切な商品を選ぶことが大切。長期的な視点で考え、将来の生活の安定を目指す。 |

将来の受取額の見積もり

将来のお金を受け取る金額を正しく見積もることは、将来の暮らしを考える上でとても大切なことです。年金や保険金といった将来受け取るお金は、今の生活だけでなく、将来の安心にもつながります。そのため、受け取る金額をできるだけ正確に把握しておく必要があります。将来の受取額は、お金を預けている期間の利率(据置利率)だけでなく、加入している年金や保険の種類、契約内容によって大きく変わります。どのくらいの金額を受け取れるのか、しっかりと理解しておくことが大切です。

多くの銀行や保険会社では、ホームページや資料で、将来受け取れる金額を試算できる便利な道具を用意しています。これらの道具を使えば、様々な条件で受け取れる金額の変化を確かめることができます。例えば、利率が変わったり、受け取り始める時期を変えたりした場合に、受け取れる金額がどう変わるのかを簡単に知ることができます。これにより、より確かな将来設計を描くことができるでしょう。試算を行うには、年齢や性別、契約期間、保険金額など、いくつかの情報を入力する必要があります。これらの情報を入力することで、おおよその受取額を知ることができます。また、利率の変化が受取額にどう影響するかを確認することもできますので、将来の予測が難しい出来事に対して、前もって準備することができます。

ただし、これらの道具で計算されるのはあくまでも目安の金額です。実際に受け取る金額は、経済の状況や会社の業績など、様々な要因で変わる可能性があります。試算の結果だけを鵜呑みにせず、将来の状況が変化する可能性も考慮に入れておくことが重要です。将来の計画を立てる上で、これらの道具は役立つ情報源となりますので、ぜひ積極的に活用してみてください。将来のお金のことをきちんと考えて、安心して暮らせるように準備を進めましょう。

| 項目 | 内容 |

|---|---|

| 将来の受取額の重要性 | 将来の生活設計に不可欠。安心な暮らしにつながる。 |

| 受取額を決める要素 | 利率(据置利率)、年金・保険の種類、契約内容 |

| 受取額試算ツール | 銀行や保険会社のHP等で利用可能。利率や受取時期の変更による影響を確認できる。 |

| 試算に必要な情報 | 年齢、性別、契約期間、保険金額など |

| 試算結果の注意点 | あくまでも目安。経済状況や会社の業績等で変動する可能性あり。 |

| まとめ | 試算ツールを活用し、将来の変化も考慮しながら計画を立てる。 |

専門家への相談

老後の生活資金を確保するための方法は、預貯金や株式投資、生命保険、年金など様々な選択肢があり、それぞれに異なる仕組みや特徴があります。これらの金融商品は、複雑な制度や専門用語が多く、内容を十分に理解しないまま利用すると、思わぬ損失を被る可能性もあります。

例えば、据置利率の預貯金は、一見すると安全な資産運用に見えますが、利率が低い場合、物価上昇に資産価値が追い付かず、実質的な価値が目減りしてしまう可能性があります。また、年金制度も複雑で、種類や受給資格、受給額などを正しく理解していないと、将来受け取れる金額が不足してしまうかもしれません。生命保険も、保障内容や保険料などが多岐にわたり、自分に最適な保険を選ぶのは容易ではありません。

このような複雑な金融商品を理解し、最適な選択をするためには、専門家の助言を受けることが非常に有効です。ファイナンシャルプランナーなどの専門家は、お金に関する幅広い知識と経験を持ち、個々の状況や目標に合わせて、資産運用や保険選びなど、総合的なアドバイスを提供してくれます。

専門家への相談では、まず自身の収入や支出、家族構成、住宅ローンや教育費などのライフイベント、そして将来どのような生活を送りたいかといった希望を具体的に伝えましょう。専門家は、これらの情報を元に、現状の資産状況を分析し、最適な資産配分やリスク管理の方法などを提案してくれます。また、複雑な金融商品についても分かりやすく説明してくれるため、安心して相談できます。将来の経済見通しや社会保障制度の変更なども考慮したアドバイスを受けられるため、より確実な老後資金計画を立てることが可能になります。

将来の不安を解消し、安心して老後を迎えられるように、専門家への相談を検討してみてはいかがでしょうか。

| 方法 | 仕組み・特徴 | リスク・注意点 |

|---|---|---|

| 預貯金 | 据置利率など。一見安全だが利率が低い場合も。 | 物価上昇により実質的な価値が目減りする可能性。 |

| 株式投資 | 記載なし | 記載なし |

| 生命保険 | 保障内容や保険料などが多岐にわたる。 | 自分に最適な保険を選ぶのが難しい。 |

| 年金 | 複雑な制度。種類や受給資格、受給額など様々。 | 制度を理解していないと受給額が不足する可能性。 |

専門家(ファイナンシャルプランナーなど)に相談することで、個々の状況や目標に合わせた資産運用や保険選びなどの総合的なアドバイスを受けられる。