企業年金継続の要 責任準備金と継続基準

投資の初心者

先生、『継続基準』って難しくてよくわからないんです。簡単に言うとどういう意味ですか?

投資アドバイザー

簡単に言うと、会社が従業員のために積み立てている年金のお金が、将来きちんと支払える状態かを確認する仕組みだよ。将来支払うべき年金(責任準備金)に対して、今持っているお金(純資産額)が足りているかを確認するんだ。

投資の初心者

なるほど。でも、もし今持っているお金が足りなかったらどうなるんですか?

投資アドバイザー

もし足りなかった場合、不足分を会社が追加で積み立てなければならないんだ。ただし、資産の評価額の変動などで一時的に不足している場合は、追加で積み立てなくても良い場合もあるよ。重要なのは、年金を将来にわたってきちんと支払えるように、会社の年金財政の健全性を保つことなんだ。

継続基準とは。

会社が従業員のために積み立てている年金を運用していく上で、将来もきちんと年金を払い続けられるかを確認するための検査のことを『継続基準』といいます。この検査では、年金を支払うために必要な金額に見合うだけの財産が会社にあるかを調べます。もし、決算後に必要な財産よりも財産が不足している場合、その不足額が許される範囲を超えていたら、不足分を全額補うために、再度積み立て額を計算し直さなければなりません。ただし、財産の評価額によって調整できる金額がプラスになっている場合は、そのプラス分については不足額を補う必要はありません。

継続基準とは

継続基準とは、会社が将来もずっと事業を続けていくという前提で、年金制度のお金の健全さをチェックするための大切な基準です。会社は、そこで働く人たちに将来きちんと年金を支払うため、継続基準に基づいて毎年お金のチェックをしなければなりません。

このチェックでは、将来の年金支払いに必要な金額(責任準備金)を計算し、実際に持っている資産(純資産額)と比較します。この比較によって、将来の年金支払いに必要なだけのお金を持っているかを調べます。もし持っているお金が足りない場合は、その足りない分を埋めるための対策を考え、実行に移す必要があります。

責任準備金を計算するには、将来の年金受給者数や平均寿命、予想される給料の伸び率など、様々な要素を考慮します。これらの要素は、社会情勢や経済状況の変化によって大きく変わる可能性があります。そのため、会社は定期的にこれらの要素を見直し、責任準備金の計算に反映させる必要があります。

純資産額は、会社が年金のために持っているお金や株、債券などの資産の合計額です。これらの資産は、市場の変動によって増減するため、純資産額も変動します。

継続基準のチェックで資産が不足しているとわかった場合、会社は様々な対策を講じる必要があります。例えば、会社が年金制度に拠出するお金を増やす、年金の給付額を減らす、資産運用の方法を見直すなどです。これらの対策は、会社の経営状況や年金制度の状況などを考慮して、慎重に決定する必要があります。

継続基準は、年金制度を長期的に安定させ、そこで働く人たちの老後の生活を守る上で大切な役割を果たしています。会社は継続基準に基づいたチェックをきちんと行い、年金制度の健全性を保つように努める必要があります。

| 項目 | 内容 |

|---|---|

| 継続基準 | 会社が将来も事業を継続するという前提で、年金制度の健全さをチェックする基準 |

| 責任準備金 | 将来の年金支払いに必要な金額 |

| 純資産額 | 会社が年金のために持っている資産の合計額 |

| チェック方法 | 責任準備金と純資産額を比較 |

| 責任準備金の計算要素 | 将来の年金受給者数、平均寿命、予想される給料の伸び率など |

| 純資産額の構成要素 | お金、株、債券など |

| 資産不足時の対策 | 会社拠出金の増加、年金給付額の減額、資産運用の見直しなど |

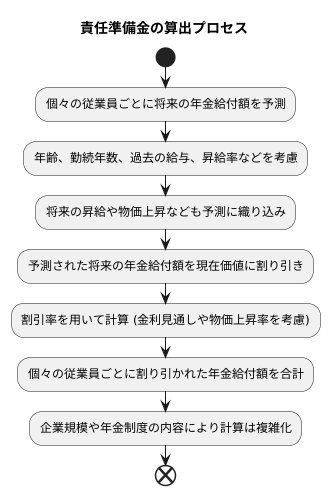

責任準備金の算出方法

企業年金制度において、将来支払うべき年金給付の合計額を現在価値に換算したものが責任準備金です。この責任準備金を正確に計算することは、年金制度の健全性を維持し、将来の年金受給者への支払いを確実にする上で非常に重要です。

責任準備金の算出は、複雑な過程を経て行われます。まず、個々の従業員ごとに将来の年金給付額を予測します。この予測には、従業員の年齢、勤続年数、過去の給与、昇給率の見込みなど、様々な要素が考慮されます。例えば、勤続年数が長い従業員や、高い給与水準の従業員ほど、将来受け取る年金給付額は多くなる傾向があります。また、将来の昇給や物価上昇なども予測に織り込みます。

次に、予測された将来の年金給付額を現在価値に割り引きます。これは、将来受け取るお金よりも、今すぐ受け取るお金の方が価値が高いという、時間の経過による価値の変化を反映させるためです。この割り引き計算には、割引率と呼ばれる数値を用います。割引率は、将来の金利見通しや物価上昇率などを考慮して決定されます。割引率が高いほど、将来の年金給付の現在価値は低くなります。

そして、個々の従業員ごとに割り引かれた年金給付額を合計することで、全体の責任準備金を算出します。企業の規模が大きく、従業員数が多いほど、責任準備金の計算は複雑になります。また、年金制度の内容によっても計算方法は異なります。そのため、責任準備金の算出には、専門的な知識と高度な計算技術が欠かせません。

適切な責任準備金を積み立てることは、企業の社会的責任です。責任準備金が不足すると、将来の年金給付の支払いが滞る可能性があり、年金受給者の生活に大きな影響を与えてしまうからです。そのため、企業は責任準備金の算出方法を理解し、適切な金額を確保するよう努める必要があります。

純資産額の確認

皆さんの大切な資産である企業年金の状況を、「純資産額」という尺度から見てみましょう。この純資産額は、企業年金がどれだけの財産を持っているかを示す重要な指標です。

具体的には、企業年金が所有する全ての資産の合計額から、将来支払うべき負債の合計額を差し引くことで計算されます。資産には、株式や債券といった証券投資、不動産投資など、様々な種類の運用資産が含まれます。これらの資産は市場の状況によって価格が変動するため、純資産額も日々変化します。一方、負債の大きな部分を占めるのは「責任準備金」です。これは、将来加入者に支払うべき年金給付を、現在の価値に換算したものです。将来の年金支払いを確実にするために、この責任準備金をしっかりと確保しておく必要があるのです。

企業年金の健全性を測る上で、純資産額と責任準備金の大小関係は非常に重要です。継続基準に基づく財政検証では、この2つの金額の関係が厳しくチェックされます。純資産額が責任準備金を上回っていれば、年金制度は安定していると判断できます。これは、現在保有している資産で将来の年金給付を十分に賄えることを意味します。

しかし、もし純資産額が責任準備金を下回ってしまった場合は、「繰越不足金」が発生している状態です。これは、将来の年金給付の支払いに不安があることを示す危険信号です。繰越不足金が発生した場合、企業は不足分を穴埋めするための対策を講じる必要があります。場合によっては、掛金を増額したり、給付水準を見直したりといった制度改革が必要になることもあります。将来にわたって安心して年金を受け取れるよう、企業年金の財政状況には常に注意を払うことが大切です。

繰越不足金の処理

年金制度を運営していく上で、健全な財政状態を保つことは非常に重要です。財政検証の結果、純資産額、つまり持っている財産の合計額が、将来支払うべき年金の責任準備金を下回ってしまった場合、繰越不足金というものが発生します。これは、簡単に言うと、年金を将来支払うための準備金が不足している状態です。

繰越不足金が発生した場合、企業は速やかにこの不足額を解消しなければなりません。もし繰越不足金の額が、許容できる繰越不足金の額と資産の評価調整額の合計額よりも大きい場合には、財政検証を行った基準日を基点として、掛金を計算し直す必要があります。そして、この再計算によって不足している金額を全て解消しなければなりません。

掛金を再計算するということは、将来の年金給付を確実に支払うために、改めて必要な金額を算出する作業です。将来の年金受給者への支払いを確実にするために、財政状況を予測し、必要な掛金額を綿密に見直すのです。この再計算に基づいて掛金を増やすことによって、繰越不足金を解消し、年金財政の健全性を回復させることが目的です。

ただし、資産の評価調整額がプラスの場合には、繰越不足金の一部を解消する必要はありません。資産評価調整額とは、市場の環境変化などによって資産の評価額が変動した場合に、その変動分を調整するための金額です。たとえば、株価が大きく上がった場合などは、資産評価調整額がプラスとなり、繰越不足金の一部を相殺することができます。これは、一時的な市場の変動に過剰に反応せず、長期的な視点で年金財政を管理するためです。

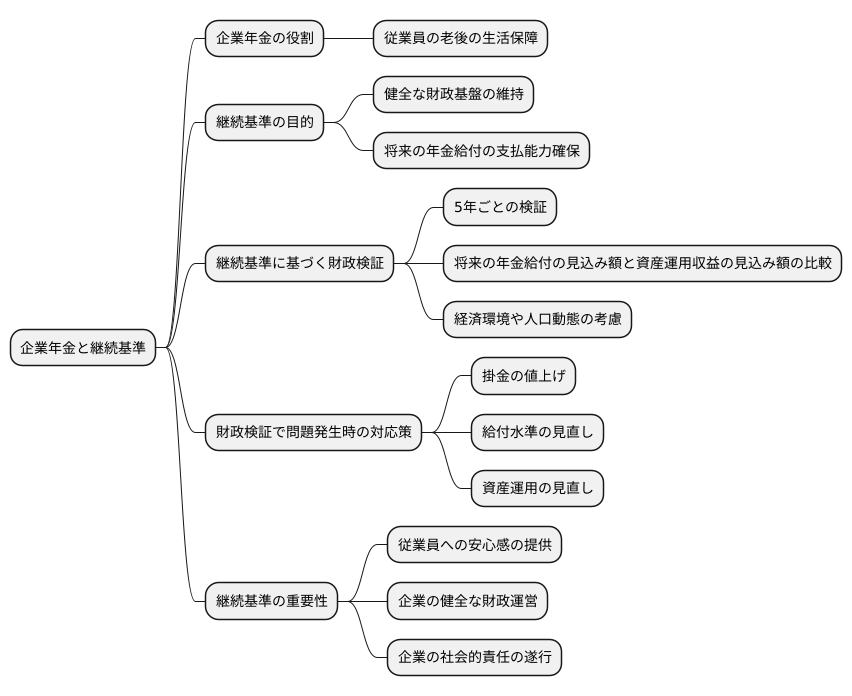

継続基準の意義

企業年金は、従業員の老後の生活を支える重要な役割を担っています。将来にわたり安定した年金給付を行うためには、健全な財政基盤を維持することが不可欠です。そのために設けられているのが継続基準です。継続基準は、企業年金の財政状態を定期的に検証するためのルールであり、将来の年金給付の支払能力を確保するための重要な仕組みです。

継続基準に基づく財政検証では、将来の年金給付の見込み額と、年金資産の運用から得られる収益の見込み額などを比較し、長期間にわたって年金給付を滞りなく支払っていけるかを確認します。この検証は、おおむね5年ごとに行われ、その時々の経済環境や人口動態なども考慮に入れて行われます。

もし、財政検証の結果、将来の年金給付の支払いに問題が生じる可能性が示された場合、企業は速やかに対応策を講じる必要があります。対応策としては、掛金の値上げや給付水準の見直し、資産運用の見直しなどが考えられます。早期に問題を発見し、適切な対応策を実施することで、従業員への影響を最小限に抑え、将来の年金給付の安定性を確保することができます。

継続基準は、従業員にとって将来の年金給付に対する安心感を得られるとともに、企業にとっても健全な財政運営を行う上で重要な指針となります。また、継続基準を遵守することは、従業員の生活を守るという企業の社会的責任を果たすことにもつながります。企業は継続基準の重要性を認識し、責任ある運営に努める必要があります。

継続基準と他の基準との関係

企業年金を適切に運営していくためには、その財政状態を正しく把握することが欠かせません。財政状態を評価するための基準は複数ありますが、中でも重要な基準の一つとして継続基準があります。継続基準とは、企業年金が将来も事業を継続するという前提に立って、年金資産と債務のバランスを評価するものです。将来にわたって年金給付を支払う能力があるかを測る指標となるため、継続的な運営を前提とする企業年金にとって非常に重要な意味を持ちます。

継続基準以外にも、企業年金の財政状態を評価する基準は存在します。例えば解散基準は、企業年金が解散する際に、全ての加入者に対して即時に年金給付を支払うために必要な資産の額を算出するものです。解散を想定しているため、継続基準とは前提が大きく異なり、評価の視点も違います。継続基準は将来にわたる年金給付支払能力に着目する一方、解散基準は即時支払能力を重視しています。

これら二つの基準は、異なる目的で用いられます。継続基準は、企業年金が今後も滞りなく運営できるかを評価するために用いられ、解散基準は、万が一解散する場合に備えて、必要な資産を確保できているかを評価するために用いられます。それぞれの基準で算出された結果を比較することで、企業年金の財政状態を多角的に理解することが可能になります。例えば、継続基準では健全な状態であっても、解散基準では資産不足となる場合もあります。これは、将来の運用益を見込んでいる継続基準に対し、解散基準は即時支払いを想定しているためです。このように、それぞれの基準の特徴を理解し、適切に使い分けることが重要です。

さらに、企業年金の財政状態を評価する際には、国際的な会計基準との整合性も考慮する必要があります。国際的な会計基準は、世界的に統一された会計ルールであり、企業年金の財政状態を評価する際にも適用されます。国際的な会計基準との整合性を保つことで、企業年金の財政状態に関する情報の信頼性を高めることができ、より適切な経営判断を行うことができます。

| 基準 | 説明 | 評価の視点 | 目的 |

|---|---|---|---|

| 継続基準 | 企業年金が将来も事業を継続するという前提に立って、年金資産と債務のバランスを評価する。 | 将来にわたる年金給付支払能力 | 企業年金が今後も滞りなく運営できるかを評価する。 |

| 解散基準 | 企業年金が解散する際に、全ての加入者に対して即時に年金給付を支払うために必要な資産の額を算出する。 | 即時支払能力 | 万が一解散する場合に備えて、必要な資産を確保できているかを評価する。 |

さらに、企業年金の財政状態を評価する際には、国際的な会計基準との整合性も考慮する必要があります。