企業年金と繰越不足金

投資の初心者

先生、『繰越不足金』ってよくわからないのですが、簡単に説明してもらえますか?

投資アドバイザー

そうですね。簡単に言うと、会社が従業員のために積み立てている年金のお金が、将来支払うべき金額に足りていない状態のことです。不足分を『繰越不足金』と言います。

投資の初心者

なるほど。つまり、お金が足りないから翌年に繰り越すんですね。でも、ずっと繰り越してばかりではダメですよね?

投資アドバイザー

その通りです。不足金があまりにも大きくなると、会社は追加でお金を積み立てなければなりません。そうしないと、将来年金をきちんと支払えなくなってしまいますからね。

繰越不足金とは。

会社が従業員のために積み立てている年金のお金が、将来支払うべき年金総額に足りていない状態のことを指す言葉に「繰越不足金」があります。簡単に言うと、年金の貯金が足りないということです。

会社の年金財政は、毎年決算を行って、持っているお金(純資産額)と、将来支払うべき年金総額の見込み(責任準備金)を比べます。もし、持っているお金が支払うべき額より少なかった場合、その差額が「繰越不足金」となり、翌年に持ち越されます。

この不足金は、一定の範囲内であれば翌年に持ち越してもよいことになっています。しかし、不足金があまりにも大きくなって、許容範囲を超えてしまうと、会社は年金の掛金を増やすなどの対策を講じなければなりません。具体的には、将来の年金支払いに必要な金額を再計算し、不足分を補うための特別掛金を設定する必要があります。こうして、持ち越しを認められない繰越不足金を解消することになります。

繰越不足金の定義

会社で働く人々に、将来退職後に支払うお金を積み立てていく制度を、企業年金と言います。この年金をきちんと支払えるように、お金が足りているか定期的に調べなければなりません。将来支払う年金は、今支払うといくらになるのかを計算した金額、つまり現在の価値に直して考えます。同じように、年金を支払うために積み立てているお金も現在の価値に換算します。積み立てているお金の現在の価値が、将来支払う年金の現在の価値よりも少ない時、その差額を『不足金』と言います。この不足金はすぐに埋めなければならないというわけではなく、ある程度の範囲内であれば、翌年に繰り越してよいことになっています。この翌年に繰り越された不足金を『繰越不足金』と呼びます。

繰越不足金は、企業の業績悪化や不況による運用利回りの低下、あるいは予定よりも長生きする人が増えて年金の支払額が増えるなど、さまざまな理由で発生します。例えば、会社の業績が悪くなると、年金を積み立てるためのお金が減ってしまい、不足金が発生しやすくなります。また、年金資産を株式や債券などで運用して利益を得ていますが、景気が悪くなると運用で思うように利益が出ず、不足金につながる可能性があります。さらに、医療の進歩などで人々が長生きすると、年金を支払う期間が長くなり、結果として不足金が発生することがあります。

繰越不足金は、企業年金の健全性を示す重要な指標です。繰越不足金が多額に上ると、将来年金をきちんと支払えない可能性が高まります。そのため、繰越不足金を適切に管理し、将来の年金支払いに備えることが企業にとって重要です。繰越不足金を減らすためには、企業の業績改善や年金資産の運用改善、年金制度の見直しなど、さまざまな対策が必要です。不足金の発生原因を分析し、適切な対策を講じることで、従業員が安心して老後を迎えられるよう、企業は責任を持って年金制度を運営していく必要があります。

| 用語 | 説明 | 発生要因 | 対策 |

|---|---|---|---|

| 企業年金 | 会社で働く人々に、将来退職後に支払うお金を積み立てていく制度。 | – | – |

| 不足金 | 積み立てているお金の現在の価値が、将来支払う年金の現在の価値よりも少ない時の差額。 | 企業の業績悪化、運用利回りの低下、平均寿命の延伸 | 業績改善、運用改善、年金制度見直し |

| 繰越不足金 | 不足金を翌年に繰り越したもの。 | 企業の業績悪化、運用利回りの低下、平均寿命の延伸 | 業績改善、運用改善、年金制度見直し |

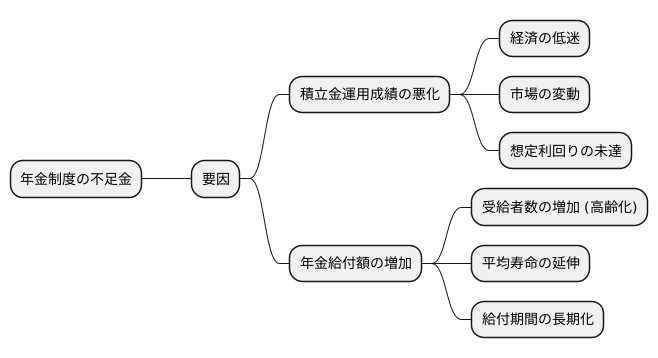

不足金の発生要因

年金制度において、将来の給付に必要な金額と、実際に積み立てられている金額との差が生じることがあります。これが不足金と呼ばれるもので、その発生には様々な要因が複雑に絡み合っています。大きく分けて二つの要因が考えられます。

一つ目は、年金積立金の運用成績が当初の見込みを下回ってしまう場合です。年金積立金は、加入者から集められた掛金を元手に、株式や債券などで運用され、長期的に増やすことを目指しています。しかし、経済の低迷や市場の変動といった外部要因によって、これらの運用資産の価値が下落してしまうことがあります。当初想定していた利回りを確保できなければ、積立金の増加は鈍化し、結果として不足金を招く可能性があります。世界的な不況や予想外の金融危機、あるいは特定の市場における急激な価格変動などが、運用成績に大きな影響を与える可能性があるため、常に市場動向を注視し、適切なリスク管理を行う必要があります。

二つ目は、将来の年金受給者数の増加や平均寿命の延伸といった、年金給付額そのものの増加が見込まれる場合です。高齢化社会の進展に伴い、年金を受け取る人の数は増え続けています。また、医療技術の進歩により平均寿命も延びており、一人あたりの受給期間も長期化する傾向にあります。これに伴い、年金給付の総額も増加していくことになります。必要な給付額が増加する一方で、積立金の増加が見込めなければ、不足が生じるのは当然のことです。少子高齢化の進行度合い、医療技術の進展、出生率の動向などを継続的に分析し、将来の給付水準を予測することで、不足金の発生を抑制するための対策を立てることが重要となります。

財政検証の重要性

企業年金の財政状態を良好に保つためには、定期的な財政検証が欠かせません。財政検証とは、将来の年金給付に必要な資産が十分に積み立てられているかを、様々な状況を想定して詳しく調べることです。将来の経済状況や加入者の動向、平均寿命の伸びなどを予測し、複数のシナリオを設定することで、より精度の高い検証を行います。

検証作業では、将来の年金支払いに必要な金額を試算し、現在の資産額や今後の運用益を考慮して、資産が不足するかどうかを判断します。もし不足する見込みがあれば、その規模や原因を分析し、早急に対策を講じる必要があります。不足の原因としては、運用利回りが想定を下回った、加入者の数が想定よりも多かった、平均寿命が延びたことによる年金支払期間の長期化などが考えられます。

財政検証の結果、不足金が判明した場合には、状況に応じて様々な対策を検討する必要があります。例えば、企業が負担する掛金を増額したり、加入者である従業員の掛金を増額したり、年金額を減額したりするなど、抜本的な改革が必要となる場合もあります。また、資産運用の方法を見直し、より高い利回りを目指すことも重要です。

財政検証は、将来の年金受給者の生活を守るためにも、企業の健全な経営を維持するためにも、非常に重要な役割を担っています。定期的に検証を行うことで、問題の早期発見・早期対応が可能となり、将来の年金制度の安定性を確保することに繋がります。また、検証結果を公表することで、従業員への透明性も高まり、企業に対する信頼感の向上にも貢献します。

| 項目 | 内容 |

|---|---|

| 財政検証の目的 | 将来の年金給付に必要な資産が十分に積み立てられているかを様々な状況を想定して詳しく調べること |

| 検証の手順 | 将来の経済状況、加入者の動向、平均寿命などを予測し、複数のシナリオを設定。将来の年金支払いに必要な金額を試算し、現在の資産額や今後の運用益を考慮し、資産が不足するかどうかを判断。不足する見込みがあれば、その規模や原因を分析。 |

| 不足の原因 | 運用利回りの悪化、加入者数の増加、平均寿命の伸びによる年金支払期間の長期化など |

| 不足の場合の対策 | 企業負担の掛金増額、従業員負担の掛金増額、年金額の減額、資産運用の見直し |

| 財政検証の重要性 | 将来の年金受給者の生活の安定、企業の健全な経営の維持、問題の早期発見・早期対応、年金制度の安定性確保、従業員への透明性向上、企業への信頼感向上 |

繰越不足金の解消方法

企業年金において、繰越不足金が発生することは珍しくありません。これは、年金資産の運用実績が想定を下回ったり、予定利率を達成できなかった場合などに生じるものです。一定の範囲内であれば、この不足金を翌年度に繰り越すことが認められていますが、その額が大きくなりすぎると健全な年金運営に支障をきたす可能性があります。そこで、繰越不足金を解消するための対策が必要となります。

不足金の解消には、いくつかの方法があります。まず、企業が追加の掛金を拠出するという方法があります。これは、不足分を企業が直接穴埋めする方法で、最も確実かつ速やかに不足金を解消できます。しかし、企業にとって大きな財務負担となる可能性があり、資金繰りに影響を与えることも考えられます。特に、巨額の繰越不足金を抱えている場合、一度に全額を拠出することは難しいかもしれません。

次に、資産運用の見直しという方法があります。現在の運用方法を見直し、より高い運用利回りを目指すことで不足金を解消しようとするものです。例えば、株式の比率を高めたり、新たな投資先を開拓したりするなど、様々な方法が考えられます。ただし、高い利回りを目指すことは同時に高いリスクを伴う場合もあります。慎重な分析と検討に基づいた運用計画の策定が必要です。

さらに、給付水準の見直しも考えられます。これは、将来支払われる年金給付額を減額することで不足金を解消しようというものです。従業員の老後の生活に直接影響を与えるため、慎重な対応が必要となります。従業員代表との十分な話し合いを行い、理解と協力を得ることが不可欠です。

どの方法を選択するかは、不足金の規模や企業の財務状況、従業員への影響などを総合的に判断する必要があります。いずれの場合も、専門家の助言を得ながら、適切な方法を選択し、速やかに繰越不足金を解消していくことが重要です。将来の年金財政の安定化を図るためにも、早急な対応が求められます。

| 繰越不足金解消方法 | 概要 | メリット | デメリット |

|---|---|---|---|

| 企業の追加掛金拠出 | 不足分を企業が直接穴埋めする | 確実かつ速やかな不足金解消 | 企業にとって大きな財務負担となる可能性、資金繰りに影響を与えることも考えられる |

| 資産運用の見直し | より高い運用利回りを目指す | 高い利回りで不足金を解消できる可能性 | 高いリスクを伴う場合がある、慎重な分析と検討が必要 |

| 給付水準の見直し | 将来支払われる年金給付額を減額する | 不足金を解消できる | 従業員の老後の生活に直接影響を与えるため慎重な対応が必要、従業員代表との十分な話し合いが必要 |

継続基準と財政再計算

会社が従業員のために積み立てている年金には、『継続基準』という大切なルールがあります。このルールは、年金の積み立て不足が大きくなりすぎないようにするためのものです。積み立てが不足する状態を『繰越不足金』と言いますが、この繰越不足金があまりにも多くなると、『財政再計算』という手続きをしなければなりません。

財政再計算とは、不足金をどのように解消していくか、具体的な計画を立てることです。この計画には、毎月の掛金を増やす、一時的に多額の掛金を積み増すといった対策が含まれます。では、どの程度の不足になったら財政再計算が必要になるのでしょうか。それは、『許容繰越不足金』と『資産評価調整額』の合計額で決まります。簡単に言うと、許容できる不足額と資産の評価額を調整した額を足した金額が、不足金の限度額となるのです。この限度額を超えてしまうと、先ほど述べたような掛金の見直しなどの抜本的な対策が必要になります。

継続基準は、会社年金を健全な状態で続けていくために欠かせないルールです。会社は、このルールを守り、責任を持って年金を管理しなければなりません。財政再計算では、なぜ不足金が発生したのかを詳しく調べ、今後の対策を検討します。この作業は、年金を長期的に安定させるために非常に重要です。従業員が安心して老後の生活を送れるよう、会社は継続基準を遵守し、財政再計算を適切に行う必要があるのです。