総合型企業年金:中小企業の年金制度

投資の初心者

先生、『総合型企業年金』って、普通の企業年金と何が違うんですか?

投資アドバイザー

良い質問だね。総合型企業年金は、複数の会社が一緒になって運営する企業年金のことだよ。例えば、同じ業界の中小企業が集まって一緒に年金を運用するイメージだね。普通の企業年金は、一つの会社で独自に運営するものだから、そこが大きな違いだよ。

投資の初心者

なるほど。複数の会社が一緒にやるメリットってあるんですか?

投資アドバイザー

もちろん。一つは、運営にかかる費用を分担できること。もう一つは、たくさんの人が加入することで、年金の運用が安定しやすくなることだよ。特に、中小企業にとっては、単独で年金を運営するよりも、総合型にした方がメリットが大きい場合が多いんだ。

総合型企業年金とは。

『総合型企業年金』とは、複数の会社が一緒になって行う厚生年金基金や確定給付企業年金のことです。ただし、ここで言うのは、親会社や子会社、あるいは資本関係がある会社が共同で行うものではありません。どちらかというと、中小企業が同じ業種同士で集まって行う場合が多いです。以前、厚生年金基金を始めるには、五千人以上の加入者が必要だったり、中心となる大きな組織や健康保険組合が必要だったりといった条件がありました。しかし、確定給付企業年金の場合は、基金型の場合で三百人以上という人数の条件だけになっています。

総合型企業年金とは

総合型企業年金とは、複数の会社が共同で運営する年金制度です。主に、従業員数が少ない中小企業が、同業種または関連業種ごとに共同で設立します。これにより、単独では難しい年金制度の導入や運営を可能にし、従業員の老後生活の安定に貢献します。

なぜ、中小企業が共同で運営する必要があるのでしょうか。それは、年金制度の運営には、専門的な知識や事務手続き、そして多額の費用が必要となるからです。一社だけでこれらを賄うのは大きな負担となります。そこで、複数の企業が共同で運営することで、これらの負担を分散し、規模の経済を活かした効率的な運用を実現できます。具体的には、専門の運営団体に管理を委託することで、高度な運用ノウハウを活用し、より安定した運用成果を目指せます。また、事務手続きの簡素化やコスト削減も期待できます。

参加企業にとってのメリットは、コストを抑えられ、専門家に運用を任せられる点です。単独で年金制度を設ける場合に比べ、運営費用を大幅に削減できます。さらに、年金運用に関する専門知識を持つ運営団体に管理を委託することで、より効率的かつ安定的な運用成果が期待できます。また、従業員の福利厚生を充実させ、優秀な人材の確保や定着にも繋がるという利点もあります。

従業員にとってのメリットは、将来受け取る年金額を増やす可能性が高まることです。企業が拠出した掛金と運用益が将来の年金として支払われます。効率的な運用によって、より多くの年金を受け取れる可能性が高まります。これは、公的年金だけでは十分な老後保障が得られない現代において、大きな安心材料となります。このように、総合型企業年金は、企業と従業員の双方にとってメリットのある制度と言えるでしょう。

| 項目 | 内容 |

|---|---|

| 総合型企業年金とは | 複数の会社(主に中小企業)が共同で運営する年金制度 |

| 目的 | 従業員の老後生活の安定 |

| 共同運営の理由 |

|

| 運営方法 | 専門の運営団体に管理を委託 |

| 参加企業のメリット |

|

| 従業員のメリット |

|

厚生年金基金との違い

かつて、会社員等の老後の生活資金を支える仕組みとして、厚生年金に加えて厚生年金基金という制度がありました。この制度は、加入している企業が運営する年金制度であり、いわば上乗せ年金のような役割を果たしていました。しかし、この厚生年金基金には、参加するための条件が厳しく設定されていました。例えば、加入する企業の従業員数が5,000人を超えていることや、しっかりとした運営を支える母体組織があること、そして健康保険組合が設立されていることなどです。これらの条件をすべて満たすことは容易ではなく、特に従業員数が少ない中小企業にとっては、大きな負担となっていました。

そこで、より多くの企業が老後の生活資金準備の仕組みを導入しやすくするために、確定給付企業年金という新たな制度が作られました。この制度も、会社員等が将来受け取る年金額があらかじめ決まっているタイプの年金制度ですが、厚生年金基金に比べて参加条件が緩やかになっています。確定給付企業年金を運営する方法には、企業が独自で運営する方法と、複数の企業が共同で設立した基金が運営する方法の2種類があります。このうち、基金が運営するタイプの確定給付企業年金の場合、参加企業の従業員数の合計が300人以上いれば良いとされています。このように、以前の制度よりも参加しやすくなったことで、中小企業でも比較的簡単に年金制度を導入できるようになりました。これにより、より多くの会社員等が、公的年金に加えて、会社が準備してくれる年金制度の恩恵を受けられるようになったと言えるでしょう。

| 制度名 | 概要 | 参加条件 | 運営主体 |

|---|---|---|---|

| 厚生年金基金 | 上乗せ年金 | 従業員数5000人以上、母体組織、健康保険組合 | 加入企業 |

| 確定給付企業年金 | 将来の年金額があらかじめ確定 | 緩やか | 企業単独または複数企業共同設立の基金(基金の場合、参加企業の従業員数合計300人以上) |

中小企業における利点

{中小企業にとって、総合型企業年金への参加は様々な恩恵をもたらします。}まず、年金制度を運営するために必要な経費を削減することが可能です。自社だけで運営する場合、事務手続きや資産運用などに多額の費用がかかりますが、総合型企業年金では複数の企業が共同で運営するため、これらの費用を分担することができます。これは、特に経営資源が限られている中小企業にとっては大きな利点と言えるでしょう。

次に、専門的な知識を持つ団体に運用を任せることができる点もメリットです。年金制度の運営には、複雑な法規制や専門的な知識が必要となります。中小企業には、これらの専門知識を持つ人材を確保することが難しい場合も少なくありません。総合型企業年金に加入することで、これらの専門家に運用を委託することができ、企業は本来の事業活動に専念することができます。また、専門家による効率的な運用によって、より安定した運用成果を期待できる点も大きな魅力です。

さらに、従業員にとって魅力的な福利厚生となるため、人材確保や定着にも役立ちます。優秀な人材を確保し、長く働いてもらうためには、給与だけでなく、福利厚生も重要な要素となります。総合型企業年金は、従業員の老後の生活を支える制度として、大きな安心感を与え、仕事への意欲向上にも繋がります。これは、企業の生産性向上にも貢献するでしょう。

最後に、従業員の老後への不安を和らげる効果も期待できます。将来の生活に対する不安は、従業員の精神的な負担となり、仕事のパフォーマンスにも影響を与える可能性があります。総合型企業年金は、老後の生活資金を確保する手段として、従業員に安心感を与え、仕事に集中できる環境を作ることに繋がります。

このように、総合型企業年金は、中小企業の経営の安定化と従業員の生活の安定という両面から、企業の発展を支える重要な役割を担っていると言えるでしょう。

| メリット | 説明 |

|---|---|

| 経費削減 | 複数の企業で費用を分担するため、運営費用を削減できる。 |

| 専門家による運用 | 専門機関への委託により、効率的な運用と安定した運用成果を期待できる。 |

| 人材確保・定着 | 魅力的な福利厚生として、人材の確保と定着に貢献する。 |

| 従業員の不安軽減 | 老後の生活資金を確保することで、従業員の不安を軽減し、生産性向上に繋がる。 |

確定給付企業年金の種類

会社員にとって、将来受け取れる年金は大切な関心事です。確定給付企業年金は、会社が従業員のために積み立て、将来年金として給付する制度です。この制度には、主に二つの種類があります。一つは基金型、もう一つは契約型です。

基金型は、複数の会社が集まり、共同で年金基金を設立して運営する方法です。いわば、自分たちで年金を運用するようなものです。この方式の大きな特徴は、自分たちで運用方法を決められることにあります。うまく運用すれば、多くの年金を受け取れる可能性がありますが、運用成績が悪いと、受け取れる年金額が減ってしまう可能性も秘めています。また、基金の運営には、事務手続きなどの手間がかかりますが、運用コストを抑えられるという利点もあります。

一方、契約型は、生命保険会社や信託銀行といった金融機関に年金の運用を任せる方法です。専門家に運用を任せるため、将来の年金額があらかじめ決まっています。つまり、将来どれくらいの年金を受け取れるかを予測しやすい安心感があります。ただし、専門機関に運用を任せるため、手数料などの費用がかかることを理解しておく必要があります。

どちらの方式を選ぶかは、会社の規模や財務状況、どれくらいのリスクを受け入れられるかなど、様々な要素によって判断が変わります。会社の規模が大きく、財務的に余裕がある会社は、基金型を選択して、自ら運用を行うことでコストを抑え、より大きなリターンを狙うことができるかもしれません。反対に、中小企業など、財務基盤が安定していない会社にとって、契約型は運用リスクを負わず、安定した年金給付を実現できる魅力的な選択肢となるでしょう。どちらの方式が自社に合っているかを見極めるには、年金制度に精通した専門家に相談することが重要です。将来の安心のために、最適な制度設計を行いましょう。

| 項目 | 基金型 | 契約型 |

|---|---|---|

| 運用主体 | 企業年金基金(複数企業共同) | 生命保険会社や信託銀行 |

| 運用方法 | 自主運用 | 専門家委託 |

| 将来の年金額 | 運用成績次第(変動あり) | 概ね確定(予測しやすい) |

| メリット | 高リターン可能性、運用コスト抑制 | 安定した年金給付、運用リスクなし |

| デメリット | 運用リスク、事務手続きの手間 | 手数料等の費用発生 |

| 適している企業 | 大企業など財務基盤の安定した企業 | 中小企業など財務基盤が安定していない企業 |

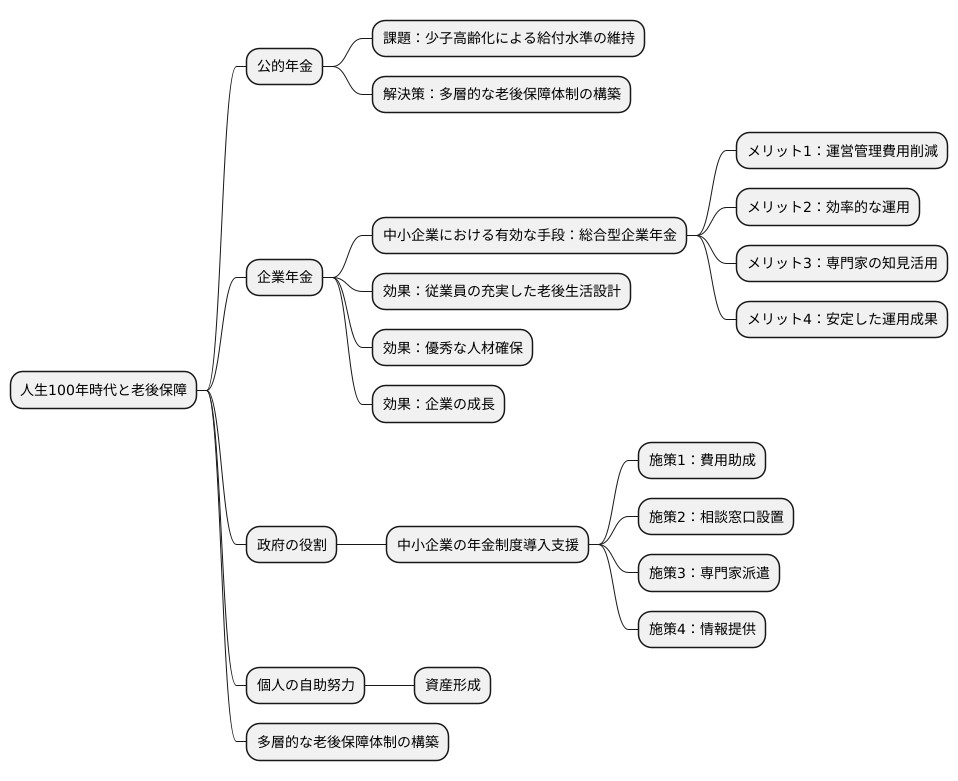

今後の展望

人生100年時代と言われるほど、私たちは長い老後を送る時代になりました。公的年金制度は私たちの老後の生活を支える重要な役割を担っていますが、少子高齢化の進展により、その給付水準の維持が難しくなることが懸念されています。年金制度の将来に不安を抱く人も少なくありません。

このような状況下で、企業年金は公的年金を補完する重要な役割を担っています。特に、中小企業にとって、総合型企業年金は費用対効果の高い年金制度運営を可能にする有効な手段です。総合型企業年金は、複数の企業が共同で年金制度を運営することにより、運営管理費用を削減し、より効率的な運用を実現できます。また、専門家の知見を活用できるため、より安定した運用成果が期待できます。

今後、多くの企業が総合型企業年金に加入することで、従業員はより充実した老後生活設計を立てられるようになり、企業は優秀な人材を確保しやすくなるという好循環が生まれるでしょう。従業員の福利厚生を充実させることは、企業にとって優秀な人材の確保・定着につながり、ひいては企業の成長へとつながる重要な要素です。

政府も、中小企業の年金制度導入を支援するための様々な施策を展開していく必要があります。例えば、制度導入にかかる費用の助成や、相談窓口の設置、専門家派遣などの支援策が考えられます。また、年金制度に関する分かりやすい情報提供も重要です。制度のメリットや手続き方法などを分かりやすく説明することで、より多くの企業が年金制度導入を検討するきっかけになるでしょう。

安心して老後を迎えられる社会を実現するためには、公的年金だけでなく、企業年金や個人の自助努力による資産形成など、多層的な老後保障体制を構築していく必要があります。社会全体で、未来への備えを充実させていくことが大切です。