許容繰越不足金:年金財政の安全弁

投資の初心者

先生、『許容繰越不足金』ってどういう意味ですか?難しくてよくわからないんです。

投資アドバイザー

簡単に言うと、年金を運用している基金が一時的に赤字になっても、すぐに破綻とはみなされないように決められた赤字の許容範囲のことだよ。将来もらえる年金を支払うために必要な金額を『責任準備金』というんだけど、運用がうまくいかなくて基金の資産が責任準備金を下回ってしまう、つまり赤字になってしまうことがあるよね。この赤字のことを『繰越不足金』というんだ。そして、この繰越不足金が一定額以内であれば、すぐに破綻とはみなされない。この一定額が『許容繰越不足金』なんだ。

投資の初心者

なるほど。つまり、基金の資産が責任準備金を下回っても、その下回った額が許容繰越不足金以内であれば大丈夫ということですね。でも、その許容範囲はどうやって決まるのですか?

投資アドバイザー

いい質問だね。許容繰越不足金の額は、20年分の掛金現価に15%以内の率を掛けた額、または責任準備金に15%以内の率(数理的評価をしている場合は10%以内)を掛けた額のいずれか小さい額、と法律で定められているんだ。具体的な率は、基金の規約で決めることになっているよ。

許容繰越不足金とは。

『許容繰越不足金』とは、年金を運用する企業などが、年金として将来支払うべきお金(責任準備金)を運用して得たお金が、支払うべきお金を下回ってしまった場合に、その不足額をどの程度まで認められるかを示す限度額のことです。この許容繰越不足金は、厚生年金基金や確定給付企業年金といった年金制度において、その運用状況をチェックする財政検証で使われます。

具体的には、次の3つの計算方法のうち、一番少ない金額が許容繰越不足金となります。

1.今後20年間の年金掛金の現在価値に、あらかじめルールで決めた割合(15%以内)を掛けた金額。

2.将来支払うべきお金(責任準備金)に、あらかじめルールで決めた割合(通常は15%以内、専門家による詳しい計算をしている場合は10%以内)を掛けた金額。

3.1と2の金額のうち、小さい方の金額。

どの計算方法を使うか、割合を何%にするかは、年金制度の運営ルールで決めます。

年金財政の健全性確保

会社員や公務員などが加入する年金制度には、大きく分けて確定給付型と確定拠出型があります。確定拠出型は、掛け金を自分で運用し、その運用成果に応じて将来受け取る年金額が決まる制度です。一方、確定給付型は、将来受け取る年金額があらかじめ決まっている制度です。代表的なものとしては、厚生年金や、企業年金、厚生年金基金などがあります。これらの確定給付型年金制度は、加入者に将来の年金給付を約束するものですから、約束した給付を確実に実行するためには、年金財政の健全な運営が欠かせません。

年金財政の健全性を評価する指標はいくつかありますが、その中でも重要な指標の一つが繰越不足金です。繰越不足金とは、将来支払うべき年金給付額に見合うだけの資産が不足している金額のことです。具体的には、責任準備金と純資産額の差額で表されます。責任準備金とは、将来の年金給付に備えて積み立てておくべき金額のことで、純資産額とは、年金基金が保有する資産の合計額から負債の合計額を差し引いた金額のことです。もし、責任準備金よりも純資産額が少なければ、それは将来支払うべき年金に備えた資産が不足していることを意味し、繰越不足金が発生している状態となります。

繰越不足金は、年金財政の状態が悪化していることを示す重要な指標となります。繰越不足金が増加しているということは、年金基金の収入が支出を下回っている、もしくは運用がうまくいっていないことを示唆しています。もし、この状態が続けば、将来、年金を支払うことができなくなる可能性も出てきます。そのため、繰越不足金を適切に管理し、健全な財政状態を維持することは、年金制度の持続可能性にとって極めて重要です。繰越不足金を解消するためには、掛け金を増やす、給付額を減らす、運用利回りを改善するなどの対策が必要です。それぞれの関係者間で、将来世代への責任を果たすため、制度の維持に向けて真剣に取り組む必要があります。

| 年金制度の種類 | 内容 | 将来の年金額 | 例 |

|---|---|---|---|

| 確定給付型 | 将来受け取る年金額があらかじめ決まっている制度 | 確定 | 厚生年金、企業年金、厚生年金基金 |

| 確定拠出型 | 掛け金を自分で運用し、その運用成果に応じて将来受け取る年金額が決まる制度 | 不確定 | – |

| 用語 | 説明 |

|---|---|

| 繰越不足金 | 将来支払うべき年金給付額に見合うだけの資産が不足している金額 (責任準備金 – 純資産額) |

| 責任準備金 | 将来の年金給付に備えて積み立てておくべき金額 |

| 純資産額 | 年金基金が保有する資産の合計額から負債の合計額を差し引いた金額 |

| 繰越不足金の解消策 |

|---|

| 掛け金を増やす |

| 給付額を減らす |

| 運用利回りを改善する |

許容繰越不足金の役割

年金制度は、現役世代からの掛金と積立金の運用益を主な財源として、受給者への年金給付を行っています。理想的には、毎年の収入と支出のバランスが取れていれば問題ありませんが、現実には経済の変動や予測できない出来事など様々な要因によって、収入が支出を下回り、不足が生じることもあります。このような不足分を「繰越不足金」と言います。繰越不足金は年金財政の健全性を示す重要な指標であり、一般的には無い方が良いと考えられています。しかし、常に繰越不足金をゼロに維持しようとすると、掛金の大幅な引き上げや給付額の削減といった急激な対応が必要になり、加入者への負担が大きくなってしまいます。また、短期的な収支のバランスに固執しすぎると、長期的な視点での運用が難しくなる可能性もあります。そこで、年金制度の安定的な運営を図るために「許容繰越不足金」という考え方が導入されています。これは、あらかじめ定めた一定の範囲内であれば、繰越不足金を許容するというものです。この許容範囲を設定することで、一時的な財政悪化に柔軟に対応できるようになります。例えば、不況で運用益が減少した場合でも、すぐに掛金を上げる、あるいは給付を減らすといった急激な対応を避け、中長期的な視点で状況の改善を図ることができます。また、リスクの高い運用を行う必要がなくなり、安定的な運用が可能になります。許容繰越不足金の範囲は、将来の経済状況や人口動態などを考慮し、慎重に決定する必要があります。大きすぎると年金財政の悪化につながるリスクがあり、小さすぎると制度の柔軟性を損なう可能性があるからです。適切な許容範囲を設定することで、年金制度の長期的な安定性と持続可能性を確保することが期待できます。

| 用語 | 説明 |

|---|---|

| 年金制度 | 現役世代の掛金と積立金の運用益を財源に、受給者へ年金給付を行う制度 |

| 繰越不足金 | 年金の収入が支出を下回った不足分 |

| 許容繰越不足金 | あらかじめ定めた一定範囲内で繰越不足金を許容する考え方 |

| 許容繰越不足金のメリット | 急激な掛金引き上げや給付削減を避け、中長期的な視点での運用を可能にする。安定的な運用が可能になる。 |

| 許容繰越不足金の範囲設定の注意点 | 将来の経済状況や人口動態を考慮し、慎重に決定する必要がある。大きすぎると財政悪化のリスク、小さすぎると制度の柔軟性を損なう可能性がある。 |

許容繰越不足金の算定方法

不足金を翌年度に繰り越せる金額には上限があります。これを許容繰越不足金といい、その計算方法は法律や規約で定められています。大きく分けて二つの計算方法があり、将来支払うべき年金の原資となる掛金から計算する方法と、既に積み立てられた年金資産である責任準備金から計算する方法があります。

掛金から計算する場合は、将来20年間分の掛金を今の価値に置き換えた額を使います。この額に一定の割合を掛け算して許容繰越不足金を算出します。この割合は15%以内と定められています。

一方、責任準備金から計算する場合は、積み立てられた年金資産である責任準備金の額に一定の割合を掛け算します。この割合は、年金資産の評価方法によって異なり、数理的な評価を行っている場合は10%以内、行っていない場合は15%以内と定められています。数理的評価とは、将来の不確実性を加味して統計学的に年金資産を評価する方法です。

二つの計算方法で算出された金額のうち、小さい方の金額が最終的な許容繰越不足金となります。どちらの方法を採用するかは、それぞれの年金制度の特性やリスクの許容度合いによって適切な方を選ぶ必要があります。また、具体的な割合も規約で定めることになっており、掛金や責任準備金の状況、将来の予測などを考慮して慎重に決定する必要があります。適切な許容繰越不足金を設定することは、年金制度の健全な運営にとって非常に重要です。

| 計算方法 | 基準額 | 割合 | 備考 |

|---|---|---|---|

| 掛金ベース | 将来20年間分の掛金を現在価値に割引いた額 | 15%以内 | |

| 責任準備金ベース | 責任準備金の額 | 数理的評価を行っている場合:10%以内 数理的評価を行っていない場合:15%以内 |

数理的評価:将来の不確実性を加味した統計学的な評価方法 |

最終的な許容繰越不足金は、上記二つの計算方法で算出された金額のうち、小さい方の金額となります。

規約設定の重要性

年金制度を安定して運営していくためには、制度の根本的なルールを定めた規約を適切に設定することが非常に重要です。規約の中でも特に重要なのが、毎年の運用実績によって生じる不足金をどの程度まで許容するかを決める「許容繰越不足金」に関するルールです。

この許容繰越不足金の具体的な金額やその計算方法は、法律で一律に定められているのではなく、各年金制度の規約で独自に決めることになっています。これは、年金制度によって加入者の年齢構成や給付水準、そして運用方針などが大きく異なるためです。例えば、加入者の平均年齢が高い制度では、近い将来に年金を支払う必要性が高いため、運用で大きな損失が出た場合に備えて、許容できる不足金の額は小さめに設定するのが適切でしょう。逆に、若い世代の加入者が多い制度では、長期的な視点で運用を行うことができるため、一時的な損失を許容する範囲を大きめに設定することも可能です。また、高い給付水準を設定している制度では、給付額を将来にわたって確実に支払うために、より慎重な運用を行い、許容繰越不足金の額も小さめに設定する必要があるでしょう。

このように、許容繰越不足金の額は、それぞれの年金制度の特性やリスク許容度を踏まえて慎重に決定する必要があります。規約を作成する際には、これらの要素を十分に考慮し、適切な算定方法と数値を設定することが、制度の安定的な運営に不可欠です。さらに、社会情勢や経済環境の変化、制度を取り巻く状況は常に変化していくため、規約の内容も定期的に見直し、必要に応じて修正していくことが重要です。これにより、年金制度が将来にわたって安定的に運営され、加入者への給付が確実に行われるようにしなければなりません。

| 項目 | 説明 |

|---|---|

| 許容繰越不足金 | 毎年の運用実績によって生じる不足金をどの程度まで許容するかを決めるルール。各年金制度の規約で独自に決める。 |

| 加入者の平均年齢が高い制度 | 近い将来に年金を支払う必要性が高いため、許容できる不足金の額は小さめに設定するのが適切。 |

| 若い世代の加入者が多い制度 | 長期的な視点で運用を行うことができるため、一時的な損失を許容する範囲を大きめに設定することも可能。 |

| 高い給付水準を設定している制度 | 給付額を将来にわたって確実に支払うために、より慎重な運用を行い、許容繰越不足金の額も小さめに設定する必要がある。 |

| 規約作成時の注意点 | 制度の特性やリスク許容度を踏まえ、適切な算定方法と数値を設定する。 |

| 規約の見直し | 社会情勢や経済環境の変化等を踏まえ、定期的に見直し、必要に応じて修正していく。 |

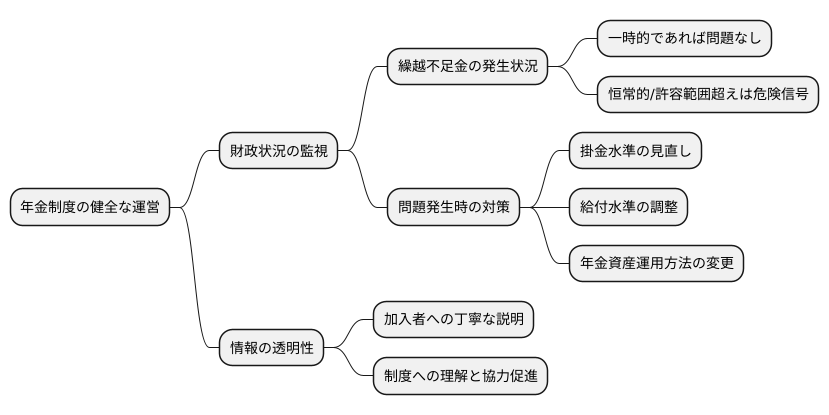

財政状況の継続的な監視

年金制度を健全に運営していくためには、制度の財政状況を常に注意深く見守ることが欠かせません。財政状況が悪化すれば、将来の年金給付に影響が出かねないからです。

財政運営において、一時的な赤字を穴埋めするために「繰越不足金」という仕組みが用いられます。これは、いわば安全弁のような役割を果たすものです。しかし、繰越不足金に過度に頼ることは、問題の先送りに過ぎません。一時的な赤字であれば問題ありませんが、繰越不足金が毎年のように発生したり、あらかじめ定められた許容範囲を超えてしまう場合は、財政状況が悪化しているサインと捉えるべきです。

このような状況に陥った場合は、根本的な対策を講じる必要があります。例えば、掛金(毎月支払うお金)の水準を見直す、給付(将来受け取る年金)の水準を調整する、あるいは年金資産の運用方法を変えるなど、様々な対策が考えられます。どの対策も加入者に影響を与える可能性があるため、慎重な検討が必要です。

年金制度の運営主体は、財政状況を継続的に監視し、問題の兆候を早期に発見することが重要です。そして、必要に応じて迅速かつ適切な対策を講じることで、制度の安定性を確保しなければなりません。また、加入者に対しては、財政状況に関する情報を分かりやすく丁寧に説明する必要があります。財政状況の透明性を高めることで、制度への理解と協力を得ることが、年金制度の持続可能性を高める上で不可欠です。

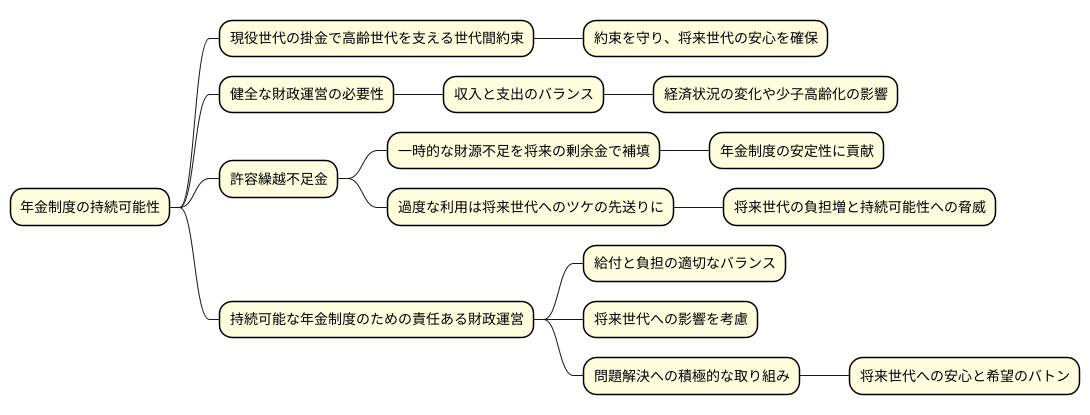

将来世代への責任

私たちが現在享受している年金制度は、現役世代の掛金によって高齢世代を支え、将来、私たち自身が年金を受け取る際に、次の世代が支えてくれるという世代間の約束に基づいています。この約束を守り、将来世代が安心して暮らせる社会を築くことは、私たちの世代に課せられた重要な責務です。

年金制度を安定的に運営していくためには、収入と支出のバランスを保つ健全な財政運営が不可欠です。しかし、経済状況の変化や少子高齢化の進展など、様々な要因によって年金財政は影響を受けます。一時的な財源不足が生じた場合に備えて、許容繰越不足金という仕組みが設けられています。これは、一時的な不足分を将来の剰余金で補填することを前提とした制度であり、年金制度の安定性を保つ上で重要な役割を果たしています。

ただし、この許容繰越不足金は、将来世代へのツケを先送りすることにもなりかねません。目先の財政調整のために過度に許容繰越不足金に頼ることは、将来世代の負担を増やし、年金制度の持続可能性を脅かす可能性があります。将来世代が私たちと同じように年金給付を受けられるようにするためには、許容繰越不足金の利用は慎重に行わなければなりません。

年金制度を持続可能なものにするためには、給付と負担の適切なバランスを常に検討し、将来世代への影響を十分に考慮した上で、責任ある財政運営を行う必要があります。将来世代に負担を先送りするのではなく、私たち世代が問題解決に積極的に取り組み、将来世代に安心と希望のバトンを渡せるよう努力していくことが大切です。