CDOを理解する:複雑な金融商品の仕組み

投資の初心者

先生、CDOって複雑でよくわからないんですが、簡単に説明してもらえますか?

投資アドバイザー

そうだね、CDOは簡単に言うと、いろんな種類のローンや債券をまとめて、それを担保にした新しい債券のことだよ。 例えば、住宅ローンや会社の社債などを集めて、それを元手に新しい債券を作るイメージだね。

投資の初心者

つまり、いろんな種類の借金をまとめて、さらに別の借金を作るってことですか?

投資アドバイザー

そうそう、そういうこと。 そして、CDO は担保の種類によって CLO(ローン担保)と CBO(債券担保)に分けられる。CDO はローンと債券、両方が担保になっている場合に使う言葉だよ。さらに、CDOを作る時は、特定目的事業体という特別な会社を作って、そこで債券を発行するんだ。そうすることで、発行元の会社が倒産しても、CDOの安全性は守られる仕組みになっているんだよ。

CDOとは。

投資の世界で使われる『CDO』という言葉について説明します。CDOとは、簡単に言うと、お金を貸した証や債券をまとめて、それを担保に新しい債券のようなものを発行する仕組みです。複数の貸付金や債券を特定の目的を持った会社(特定目的事業体)に移し、それを元手に新たな社債や信託受益権を発行して資金を集めます。担保にしているものが貸付金だけならCLO、債券だけならCBOと呼びますが、CDOは貸付金と債券の両方が担保になっているものを指します。

はじめに

近ごろ、お金を運用する世界では、とても複雑な商品がたくさん作られています。おかげで、投資する人にとっては色々な選択肢から選べるようになりました。しかし、複雑すぎて中身がよくわからないという問題も出てきています。そんな複雑な金融商品の代表格とも言えるのが債務担保証券です。略して「CDO」と呼ばれるこの商品は、構造が複雑なため、投資の判断をするにはその仕組みをきちんと理解することがとても大切です。CDOで儲けようとするなら、危険性と見返りの釣り合いをきちんと見極める必要があります。そのためには、CDOの仕組みを根本から理解しておく必要があるのです。

この投稿では、CDOがどういう風に作られているのか、どんな特徴があるのか、CDOにまつわる言葉の意味、そして投資する時に気を付けないといけないことなどを説明していきます。CDOは、住宅ローンや会社の借金など、色々な種類の貸し金を集めて、それを小さな部分に分け直した商品です。それぞれの小さな部分は、危険度によってランク付けがされています。一番安全な部分は利息が低いですが、元本がなくなる危険性は小さくなっています。逆に、危険な部分は利息が高い代わりに、元本がなくなる危険性が高くなっています。

CDOは、たくさんの貸し金を集めているので、一つ一つの貸し金の危険性よりも、全体としての危険性は低くなると考えられています。しかし、リーマンショックのときのように、経済全体が大きく落ち込むと、CDOの価値が大きく下がる危険性があります。これは、CDOを作っている貸し金が、まとめて返済されなくなる可能性があるからです。

CDOのような複雑な商品は、よく理解しないまま投資すると大きな損失を出す危険性があります。ですから、投資する前に、CDOの仕組みや危険性について、専門家に相談したり、色々な情報を集めたりすることが大切です。CDOは高い利回りを期待できる商品ですが、その分危険性も高いことを忘れてはいけません。しっかりと情報収集を行い、慎重に判断することが大切です。

| 項目 | 内容 |

|---|---|

| CDOとは | 様々な種類の貸付金(住宅ローン、社債など)をまとめて証券化した金融商品。リスクに応じて細分化され、ランク付けされている。 |

| メリット | リスクとリターンに応じて多様な選択肢から投資できる。 |

| デメリット | 構造が複雑で理解が難しい。経済状況の悪化により大きな損失を被る可能性がある。 |

| リスクとリターン | 安全な部分:利息は低いが、元本割れリスクも低い。 危険な部分:利息は高いが、元本割れリスクも高い。 |

| 分散効果 | 多数の貸付金をまとめて証券化することで、個々の貸付金のリスクよりも全体のリスクは低くなるとされる。 |

| 注意点 | 経済全体が大きく落ち込むと、CDOの価値が大きく下がるリスクがある(リーマンショック時など)。 投資前に仕組みやリスクを理解し、専門家への相談や情報収集を行うことが重要。 |

定義と仕組み

債務担保証券とは、複数の貸付金や社債といった財産を一つにまとめ、新たに証券にして、投資家に売ることでお金を集める方法です。

具体的には、貸付金や社債を持っている金融機関が、これらの財産を特定目的会社と呼ばれる特別な会社に譲り渡します。この特定目的会社は、譲り受けた財産を担保に、様々な種類の債券を作り、投資家に販売します。

販売される債券には、例えば優先債、中間債、劣後債といった種類があり、それぞれ元本や利息の返済順位が違います。当然、返済順位が高いほど安全性は高いですが、その分、得られる収益は少なくなります。逆に、返済順位が低い劣後債は、損をする危険性が高い代わりに、高い収益を狙うことができます。

このようにして、特定目的会社は様々な危険度と収益性を持った債券を発行することで、多くの投資家の希望に応えることができるのです。

例えば、住宅ローンをまとめて証券化した住宅ローン担保証券や、クレジットカードの債権をまとめて証券化したクレジットカード担保証券など、様々な種類の債務担保証券が存在します。

この仕組みは、金融機関にとっては、資金調達手段の多様化につながり、投資家にとっては、様々なリスクとリターンの商品に投資する機会を提供するというメリットがあります。しかし、裏付けとなっている資産の価値が下落した場合、債券の価値も下落するリスクがあるため、注意が必要です。特に、世界的な金融危機の引き金となった、サブプライムローン関連の債務担保証券の暴落は、その危険性を如実に表した例と言えるでしょう。

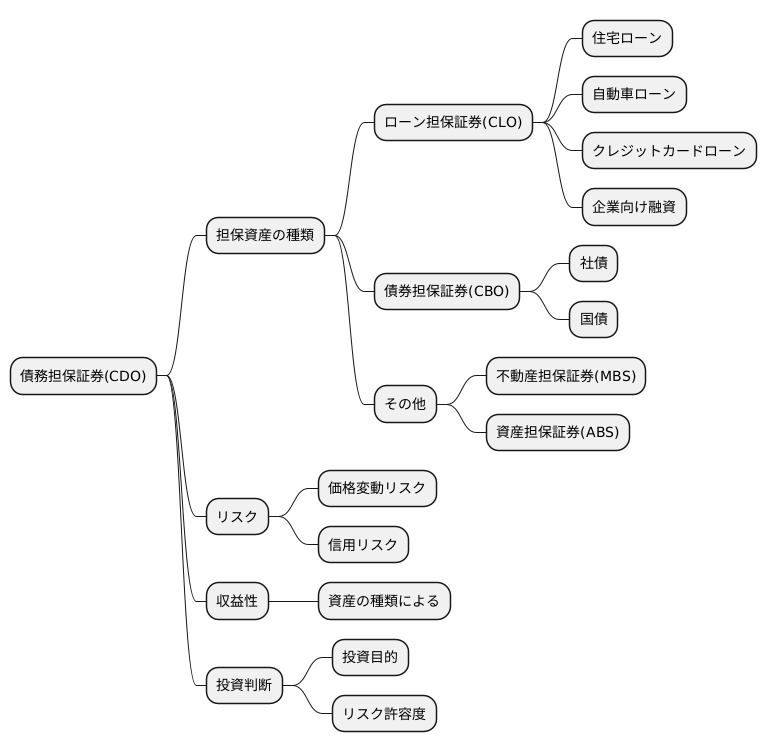

種類と分類

債務担保証券(CDO)は、様々な種類の債務をまとめて証券化した金融商品です。複数の債務を組み合わせることで、元となる債務単体よりも高い格付けを得られる場合もあります。CDOは、その中身となる担保資産の種類によってさらに細かく分類されます。

住宅ローン債権など、貸付金が担保資産となっているCDOは、ローン担保証券(CLO)と呼ばれます。CLOは、住宅ローン以外にも、自動車ローンやクレジットカードローン、企業向け融資など、様々な種類の貸付金で構成されることがあります。貸付金の種類によってリスクや収益性が異なるため、CLOへの投資を検討する際は、その内訳を注意深く確認する必要があります。

社債や国債などの債券が担保資産となっているCDOは、債券担保証券(CBO)と呼ばれます。CBOは、発行体や債券の種類、格付けなどによってリスクや収益性が大きく異なります。例えば、信用力の高い国が発行する国債を担保としたCBOは、相対的にリスクが低いと考えられます。一方、新興国の国債や、信用力の低い企業が発行する社債を担保としたCBOは、リスクが高い分、高い収益性が見込める可能性があります。

CDOという言葉は、CLOやCBOのように特定の種類の資産に限定されず、貸付金と債券の両方、あるいはそれ以外の資産が含まれている場合に用いられます。例えば、不動産担保証券(MBS)や資産担保証券(ABS)なども、CDOの一種とみなされることがあります。CDOは、様々な種類の資産を組み合わせることができるため、複雑な構造を持つことが多く、投資家は、それぞれのCDOがどのような資産で構成されているのか、どのようなリスクとリターン特性を持っているのかを理解することが重要です。

担保資産の種類によって、CDOの価格の変動リスクや、債務不履行による信用リスクは大きく異なります。そのため、投資家は自身の投資の目的や、どれだけの損失を許容できるかといったリスク許容度に応じて、適切なCDOを選択する必要があります。CDOは高い収益性が見込める一方で、複雑な構造であるがゆえにリスクも高く、注意深い分析が必要です。

投資家のメリット・デメリット

投資をすることは、まるで種をまくようなものです。将来に向けてお金を働かせ、より多くの実りを得ることを目指します。ただし、種まきと同様に、投資にも良い面と悪い面が存在します。投資の大きな利点の一つは、お金を増やす可能性があることです。銀行預金のようにただお金を置いておくよりも、株式や債券などに投資することで、お金が生み出す利益によって元本が大きくなることがあります。これは、経済の成長と共に企業の価値が上がり、その恩恵を投資家が受けられるからです。また、物価が上がっていく中で、投資によって資産の価値を維持できる可能性があります。さらに、投資の種類によっては、配当金や利子といった定期的な収入を得られることもあります。これは、長期的な資産形成にとって心強い味方となるでしょう。

一方で、投資には避けられないリスクも存在します。投資したお金は、元本が保証されているわけではありません。市場の状況が悪化したり、投資先の企業の業績が悪くなったりすると、投資したお金が減ってしまう可能性があります。特に、株式投資は価格変動が激しいため、大きな利益を得られる可能性がある反面、大きな損失を被る可能性も高い投資と言えます。また、投資には様々な種類があり、それぞれに異なる特徴やリスクがあります。そのため、それぞれの投資についてよく理解してからでないと、適切な投資判断をすることはできません。投資に関する知識を身につけるためには、ある程度の時間と労力を費やす必要があります。さらに、複雑な金融商品の中には、その仕組みやリスクを理解することが非常に難しいものも存在します。このような商品に不用意に投資してしまうと、予期せぬ損失を被る可能性も高まります。投資をする際には、常に潜在的なリスクを念頭に置き、慎重な判断を心がける必要があるでしょう。

| 項目 | 内容 |

|---|---|

| 投資のメリット | お金を増やす可能性 資産価値の維持 配当金や利子などの収入 |

| 投資のデメリット | 元本割れのリスク 価格変動のリスク 投資判断の難しさ 学習コスト 複雑な金融商品 |

リスク管理の重要性

投資において、損失の可能性を減らすことは非常に大切です。これは、複雑な仕組みを持つ債務担保証券(ここでは、分かりやすいように「仕組み債」と呼びます)への投資において、特に重要となります。仕組み債とは、住宅ローンや社債などをまとめて証券化した金融商品です。仕組み債の価格は、市場の金利の動きや、その元となっている資産の安全性など、様々な要因に影響を受けます。

特に、元となっている資産の価値が下がったり、債務不履行(お金を借りた人が返済できなくなること)が発生した場合は、仕組み債の価値も大きく下落する可能性があります。例えば、仕組み債の元となっている資産の中に、住宅ローンが含まれているとします。住宅ローンの返済が滞ると、その住宅ローンを担保とした仕組み債の価値も下がるのです。また、市場の金利が上昇すると、一般的に債券の価格は下落します。仕組み債も例外ではなく、金利上昇は仕組み債の価格下落につながる可能性があります。

そのため、仕組み債に投資する際には、その仕組みやリスクをよく理解しておく必要があります。具体的には、仕組み債の信用格付けや、元となっている資産の内容を詳しく調べること、市場の動向に常に気を配ること、そして、必要に応じて投資額を調整することが大切です。高い収益を狙える仕組み債ですが、大きな損失のリスクもあります。リスク管理を怠ると、大きな損失を被る可能性があるため、常に慎重な判断が必要です。常に最悪の事態を想定し、損失を最小限に抑える対策を講じることが、投資を成功させる鍵となります。

| 項目 | 内容 |

|---|---|

| 仕組み債とは | 住宅ローンや社債などをまとめて証券化した金融商品 |

| 価格変動要因 | 市場金利の動き、元となる資産の安全性など |

| リスク | 元となる資産の価値下落、債務不履行、金利上昇 |

| リスク管理 | 信用格付けや元資産の内容確認、市場動向の把握、投資額調整 |

| 注意点 | 高収益の可能性がある一方、大きな損失リスクも存在 |

まとめ

債務担保証券(CDO)は、複数の貸付債権をまとめて証券化した、複雑な構造を持つ金融商品です。住宅ローンや社債、クレジットカード債権など、様々な種類の債権が利用されます。これらの債権をプールし、リスクや利回りによって異なる格付けを持つ複数の部分(トランシェ)に分割して投資家に販売します。

CDOの仕組みを理解することは容易ではありませんが、その複雑さゆえに、分散投資によるリスク軽減効果や、高い利回りを期待できるといったメリットがあります。CDOは多くの債権をまとめて証券化するため、一つの債権のデフォルト(債務不履行)が全体に与える影響を小さくすることができます。また、高い利回りを求める投資家にとっては、CDOは魅力的な投資対象となり得ます。特に、格付けの低いトランシェは高いリスクを伴いますが、その分高い利回りが期待できます。

しかし、CDOはメリットだけでなく、デメリットも存在します。CDOは複雑な構造をしているため、そのリスクを正確に把握することが難しい場合があります。特に、2008年の世界金融危機では、住宅ローン担保証券(RMBS)を基にしたCDOが大きな損失を生み出し、金融市場に混乱をもたらしました。CDOは市場の変動の影響を受けやすく、価格が大きく変動する可能性があります。また、流動性が低い場合もあり、売買が容易でないこともあります。

CDOへの投資を検討する際は、メリットとデメリットを慎重に比較検討し、自身の投資目的やリスク許容度と照らし合わせて判断することが重要です。CDOは複雑な金融商品であるため、関連情報や専門家の意見を参考にしながら、十分な知識と理解を持った上で投資判断を行う必要があります。CDOは、適切な理解と管理によって、投資機会を広げる可能性を秘めた商品と言えるでしょう。

| 項目 | 内容 |

|---|---|

| 定義 | 複数の貸付債権(住宅ローン、社債、クレジットカード債権など)をまとめて証券化した複雑な金融商品。リスクと利回りで複数のトランシェ(部分)に分割。 |

| メリット |

|

| デメリット |

|

| 注意点 | メリット・デメリットを比較検討、投資目的・リスク許容度との適合性を確認、関連情報や専門家の意見を参考に、十分な知識と理解を持った上で投資判断を行う。 |