モノライン:信用保証の仕組み

投資の初心者

先生、「モノライン」って投資の用語で出てきましたけど、どういう意味ですか?

投資アドバイザー

いい質問だね。「モノライン」は、簡単に言うと、特定の種類の債券の支払いを保証する専門の保険会社のことだよ。もし債券の発行者が支払えなくなっても、この保険会社が代わりに支払ってくれるんだ。

投資の初心者

つまり、債券を買った人が損しないようにしてくれる会社ってことですか?

投資アドバイザー

その通り!モノラインのおかげで、債券の信用度が上がり、投資家は安心して債券を買うことができるようになるんだ。だから、投資の世界では重要な役割を果たしているんだよ。

モノラインとは。

投資の世界で使われる「モノライン」という言葉について説明します。これは、アメリカにある「モノライン・フィナンシャル・ギャランティ・インシュランス・カンパニー」の略称です。この会社は、債券などの有価証券の支払いを保証することを専門とする保険会社です。つまり、もし債券の発行者が支払いをできなくなった場合でも、この会社が代わりに支払ってくれることを保証してくれるのです。このような会社は、金融保証会社とも呼ばれています。

はじまり

皆さん、「モノライン」という言葉を耳にしたことはありますか?聞き慣れない言葉かもしれません。モノラインとは、特定の種類の債券の信用力を上げる、保証人のような役割を担う金融保証会社です。その始まりは1970年代、地方債の保証業務でした。

地方債は、発行体である地方自治体の財政状況によって信用リスクが変わるため、投資家にとってはリスクの見極めが難しい商品でした。そこで登場したのがモノラインです。モノラインは地方債の債務不履行リスクを引き受けることで、投資家が安心して地方債に投資できる仕組みを作りました。この保証のおかげで、地方債の信用格付けは上がり、地方自治体はより低い金利で資金を調達できるようになりました。モノラインは地方債市場の活性化に大きく貢献した存在と言えるでしょう。

地方債の保証に成功したモノラインは、その後、その事業範囲を拡大していきます。住宅ローン担保証券(MBS)や資産担保証券(ABS)といった、複雑な構造を持つ証券化商品の保証も手掛けるようになりました。これらの商品は、元となる資産の信用リスクを適切に評価することが難しいため、モノラインの保証は市場に大きな安心感をもたらしました。

しかし、2000年代後半の世界的な金融危機で状況は一変します。サブプライムローン問題に端を発した信用収縮は、モノラインの経営にも深刻な影響を与えました。特に、サブプライム関連の証券化商品に多額の保証を提供していた一部のモノラインは、巨額の損失を計上し、信用格付けが大きく下がる事態に陥りました。この出来事は、モノラインが抱えるリスクの大きさを改めて浮き彫りにすることになりました。

金融危機を経て、モノライン業界は大きな変化を迫られました。生き残りをかけたモノライン各社は、リスク管理体制の強化や、保証対象の厳選など、様々な改革に取り組んでいます。モノラインは市場に不可欠な存在であり続けるために、信頼回復に向けたたゆまぬ努力を続けているのです。

| 時代 | モノラインの役割 | 市場への影響 | モノラインの状況 |

|---|---|---|---|

| 1970年代 | 地方債の保証業務開始 | 地方債市場の活性化、地方自治体の低金利での資金調達 | 事業拡大 |

| その後 | MBS、ABSといった証券化商品の保証へ事業拡大 | 複雑な証券化商品への投資促進 | 更なる事業拡大 |

| 2000年代後半 | 世界金融危機による信用収縮の影響 | サブプライム関連商品への保証で巨額損失、信用格付け低下 | 経営危機、改革を迫られる |

| 金融危機後 | リスク管理体制強化、保証対象厳選 | 信頼回復への努力 | 改革継続中 |

広がり

保証専門会社(モノライン)の事業は、地方債の保証を皮切りに、様々な分野へと進出していきました。住宅ローンをまとめて証券化した住宅ローン担保証券(MBS)や、クレジットカード債権や自動車ローン債権などを証券化した資産担保証券(ABS)といった複雑な金融商品も、モノラインの保証対象となりました。

これらの証券化商品は、もととなる資産の信用度を判断するのが難しく、多くの投資家にとってリスクの見極めが容易ではありませんでした。例えば、MBSであれば、それを構成する個々の住宅ローンの返済状況をすべて把握することは困難です。ABSも同様に、クレジットカードや自動車ローンの債権一つ一つを評価するのは大変な作業です。モノラインは、専門的な知見と分析力によってこれらの証券化商品を評価し、保証を提供することで、投資家が安心して投資できる環境を整備しました。

特に、信用格付けが低い証券化商品は、投資家にとってリスクが高いため、敬遠されがちでした。しかし、モノラインが保証を付けることで、これらの商品に対する信用力が高まり、投資家の購入意欲を増進させる効果がありました。モノラインの保証は、市場に資金を呼び込み、市場全体の規模を拡大させる力となりました。

このようにモノラインは、複雑な金融商品の信用リスクを評価し、保証を提供することで、投資家のリスクを軽減し、市場の流動性を高めるという重要な役割を担っていました。金融市場という大きな海の中で、安全な航路を示す灯台のような存在として、投資家の投資機会を広げることに貢献していたと言えるでしょう。

| 保証対象 | 役割 | 効果 |

|---|---|---|

| 地方債 | 信用リスクの評価・保証の提供 | 投資家のリスク軽減 |

| 住宅ローン担保証券(MBS) | 複雑な金融商品の評価・保証 | 市場の流動性向上 |

| 資産担保証券(ABS) (クレジットカード債権、自動車ローン債権など) |

専門的知見による信用力向上 | 投資家の購入意欲増進、市場規模拡大 |

| 信用格付けが低い証券化商品 | 保証による信用力向上 | 投資機会の拡大 |

問題点

信用保証専門機関、いわゆるモノラインは、かつて債券市場において重要な役割を担っていました。発行体の債務不履行リスクを保証することで、投資家の安心感を高め、債券市場の流動性を支えていたのです。しかし、2000年代後半、好景気に沸く米国経済の影で、住宅市場には暗い影が潜んでいました。サブプライムローン問題です。この問題によって、モノラインは大きな試練を迎えることになります。

サブプライムローンとは、返済能力が低い人たちにも住宅ローンを提供する仕組みでした。住宅価格の高騰を背景に、金融機関は返済能力の審査を甘くし、多くの人が住宅ローンを組むことができたのです。しかし、バブルはいつか崩壊します。住宅価格が下落に転じると、返済が滞る人が続出し、サブプライムローンを基にした証券化商品の価値は急落しました。モノラインは、この証券化商品に保証を提供していました。そのため、証券化商品の価値が下落すると、モノラインの保証債務が膨らみ、経営を圧迫したのです。多くのモノラインが信用格付けの低下に見舞われ、事業継続が危ぶまれる事態となりました。

この危機の根本原因は、モノライン自身のリスク管理の甘さにありました。高収益を求めて過剰なリスクテイクに走り、適切なリスク評価を行っていなかったのです。サブプライムローン関連商品のリスクを正しく認識していれば、保証提供を控える、あるいは保証料率を上げるなどの対応を取ることができたはずです。しかし、モノラインはリスクを見誤り、大きな代償を支払うことになったのです。この出来事は、モノラインのビジネスモデルの脆弱性を浮き彫りにし、金融市場全体の安定性を脅かす結果となりました。モノラインは、この苦い経験から教訓を学び、リスク管理体制の強化に取り組む必要に迫られたのです。

| 項目 | 内容 |

|---|---|

| モノラインの役割 | 発行体の債務不履行リスクを保証することで、投資家の安心感を高め、債券市場の流動性を支える。 |

| サブプライムローン問題 | 返済能力が低い人への住宅ローンが、住宅価格下落により返済滞納を引き起こし、証券化商品の価値を急落させた。 |

| モノラインへの影響 | 証券化商品への保証提供により、保証債務が膨らみ、経営を圧迫。信用格付け低下に繋がり、事業継続が危ぶまれた。 |

| 危機の根本原因 | モノライン自身のリスク管理の甘さ。高収益を求めた過剰なリスクテイクと、不適切なリスク評価。 |

| 教訓と対応 | リスクを見誤った結果、大きな代償を支払うことになり、リスク管理体制の強化が必要となった。 |

現状

二〇〇七年頃から始まった、信用力の低い借り手向けの住宅融資に端を発する世界的な金融不安以降、保証会社業界は大きな変貌を遂げました。多くの会社が経営難に陥り、業界全体が縮小しました。生き残った会社は、再び同じ過ちを繰り返さないために、リスクの管理の仕方を強化し、保証する対象を注意深く選ぶなど、経営の健全化に力を注いでいます。また、各国政府による新しい規制の導入も、業界の再編を促す一因となりました。

かつては、証券化された金融商品など、様々な資産に保証を提供していました。しかし、今では、地方自治体などが発行する債券の保証を中心に事業を展開しています。以前のように複雑な金融商品への保証提供は、非常に限定的になりました。世界的な金融不安以前のような市場全体への影響力は失われたものの、地方債市場においては、今でも一定の役割を果たし続けています。

地方債は、学校や病院、道路などの公共施設の建設や維持に使われる資金を調達するために発行されます。地方債の保証は、投資家にとっての安心材料となり、地方自治体にとっては資金調達のコストを低減させる効果があります。

市場の安定のためには、保証会社各社が適切なリスク管理と健全な財務基盤を維持することが欠かせません。保証会社は、将来発生する可能性のある損失に備えて、十分な準備金を積み立てておく必要があります。また、保証の引受基準を厳格に適用し、過度なリスクテイクを避ける必要があります。保証会社は、常にその責任を意識しながら、事業運営に取り組む必要があるでしょう。

| 期間 | 市場の状況 | 保証会社の状況 | 保証対象 | 規制 |

|---|---|---|---|---|

| 2007年以前 | 安定 | 多様な資産に保証を提供 | 証券化商品など様々な資産 | 不明 |

| 2007年以降 | 世界金融危機 | 多くの会社が経営難、業界縮小 リスク管理強化、経営健全化 |

地方債中心 | 新しい規制導入 |

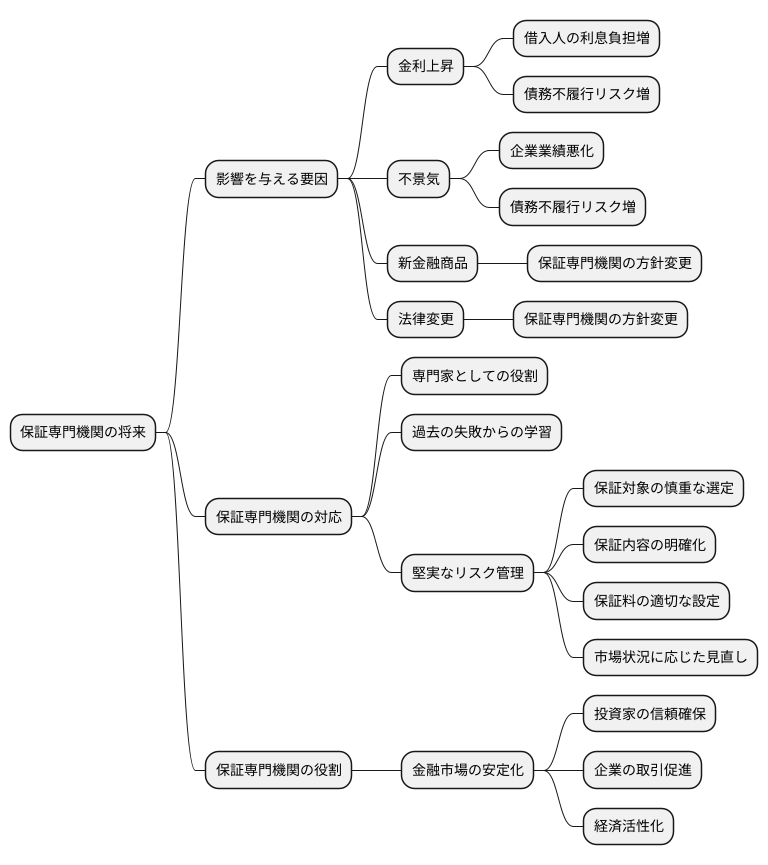

これから

保証専門機関の将来は、お金の流れと深く関わっています。銀行にお金を預けた時の利息である金利が上がったり、景気が悪くなって物やサービスが売れなくなる不景気になったりすると、保証専門機関の経営に大きな影響が出ます。金利が上がると、お金を借りる人は利息の負担が大きくなり、約束通りにお金を返せなくなる人が増えるかもしれません。景気が悪くなると、企業の業績が悪化し、約束していたお金を返済できなくなる可能性が高まります。そうなると保証専門機関は、企業の代わりに投資家にお金を支払うことになり負担が増えることになります。また、新しい金融商品やお金に関する法律の変化も、保証専門機関の仕事の方針変更を促します。

今後、保証専門機関は、変化する市場に対応しながら、信用保証の専門家としての役割を果たしていく必要があります。過去の失敗から学び、しっかりとした危険管理を行うことで、投資家からの信頼を取り戻し、着実に成長していくことが大切です。例えば、保証を引き受ける相手を慎重に選ぶ、保証の内容を細かく決める、保証料を適切に設定するなど、様々な危険管理の方法があります。また、市場の状況を常に把握し、必要に応じて保証の内容や方針を見直すことも重要です。

保証専門機関は、様々な危険を予測し、適切な対策を講じることで、金融市場の安定に貢献できます。金融市場が不安定になると、人々がお金を使うことを控え、経済活動が停滞するからです。保証専門機関がしっかりと役割を果たすことで、企業や投資家は安心して取引を行い、経済の活性化につながります。保証専門機関の未来は、こうした不断の努力にかかっていると言えるでしょう。